上有老下有小是当下很多中年人的现状。家庭开支、孩子教育经费、老人赡养费用每项支出都不少,容不得一点闪失。有必要给家庭配置必要的保障

.

根据保障对象对家庭的影响,优先确保家庭经济支柱的意外、重疾、寿险已得到充分保障,再考虑小孩的保障。不能因为给孩子买保险,挤占了家长的保费预算

.

对于小孩,建议重点关注健康风险,可用重疾险转移大病的经济损失;其他疾病风险通过商业医疗险转移;孩子好动难免小磕小碰,意外险也必不可少。

如果想要节省时间的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

一个完整的家庭保障方案,要配齐重疾险、医疗险、意外险和定期寿险。基础保障之外,还有经济余力,再考虑教育金、养老金等理财保险。

.

今天分享下我给家人配置的保险方案,每年保费控制在10000,占年收入的7%,能获得较全面的保障。我的家庭年收入是16万。

.

成人重疾险

成人重疾险

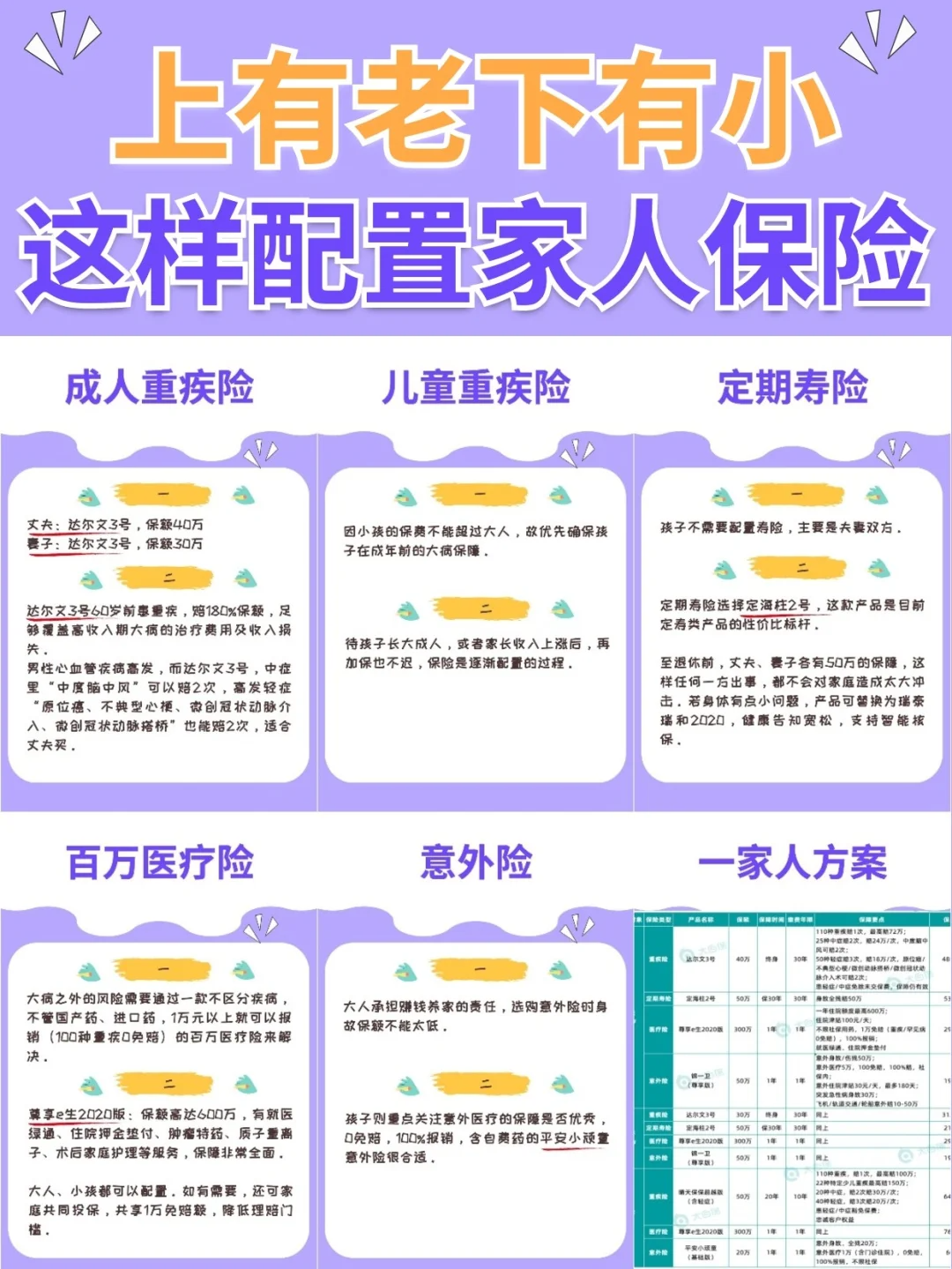

丈夫:达尔文3号,保额40万

妻子:达尔文3号,保额30万

达尔文3号60岁前患重疾,赔180%保额,60岁前的实际保额分别是72万、54万,足够覆盖高收入期大病的治疗费用及收入损失。

男性心血管疾病高发,而达尔文3号,中症里“中度脑中风”可以赔2次,高发轻症“原位癌、不典型心梗、微创冠状动脉介入、微创冠状动脉搭桥”也能赔2次,很适合丈夫买。

.

儿童重疾险

儿童重疾险

小孩的保费不能超过大人,故优先确保孩子在成年前的大病保障。待孩子长大成人,或者家长收入上涨后,再加保也不迟。

.

定期寿险

定期寿险

定期寿险选择定海柱2号。至退休前,丈夫、妻子各有50万的保障,这样任何一方出事,都不会对家庭造成太大冲击。若身体有点小问题,产品可替换为瑞泰瑞和2020,健康告知宽松,支持智能核保。

.

百万医疗险

百万医疗险

不区分疾病,不管国产药、进口药,1万元以上都可以报销。不在重疾清单里的病,也不怕没钱治。

选择尊享e生2020版,保额高达600万,有就医绿通、住院押金垫付、肿瘤特药、质子重离子等服务,保障非常的全面。大人、小孩都可以配置。如有需要,还可家庭共同投保,共享1万免赔额,降低理赔门槛。

.

意外险

意外险

大人承担赚钱养家的责任,选购意外险时身故保额不能太低;孩子则重点关注意外医疗的保障是否优秀,0免赔,100%报销,含自费药的平安小顽童意外险很合适。

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品和投保规则。