自从去年以来,M增额终身寿险的人越来越多,但不少人都是在盲目跟风,你得先了解清楚,才能知道是否适合自己

.

今天就跟大家讲清楚,增额终身寿险到底咋回事值不值得M哪些产品表现不错

如果想要节省时间的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

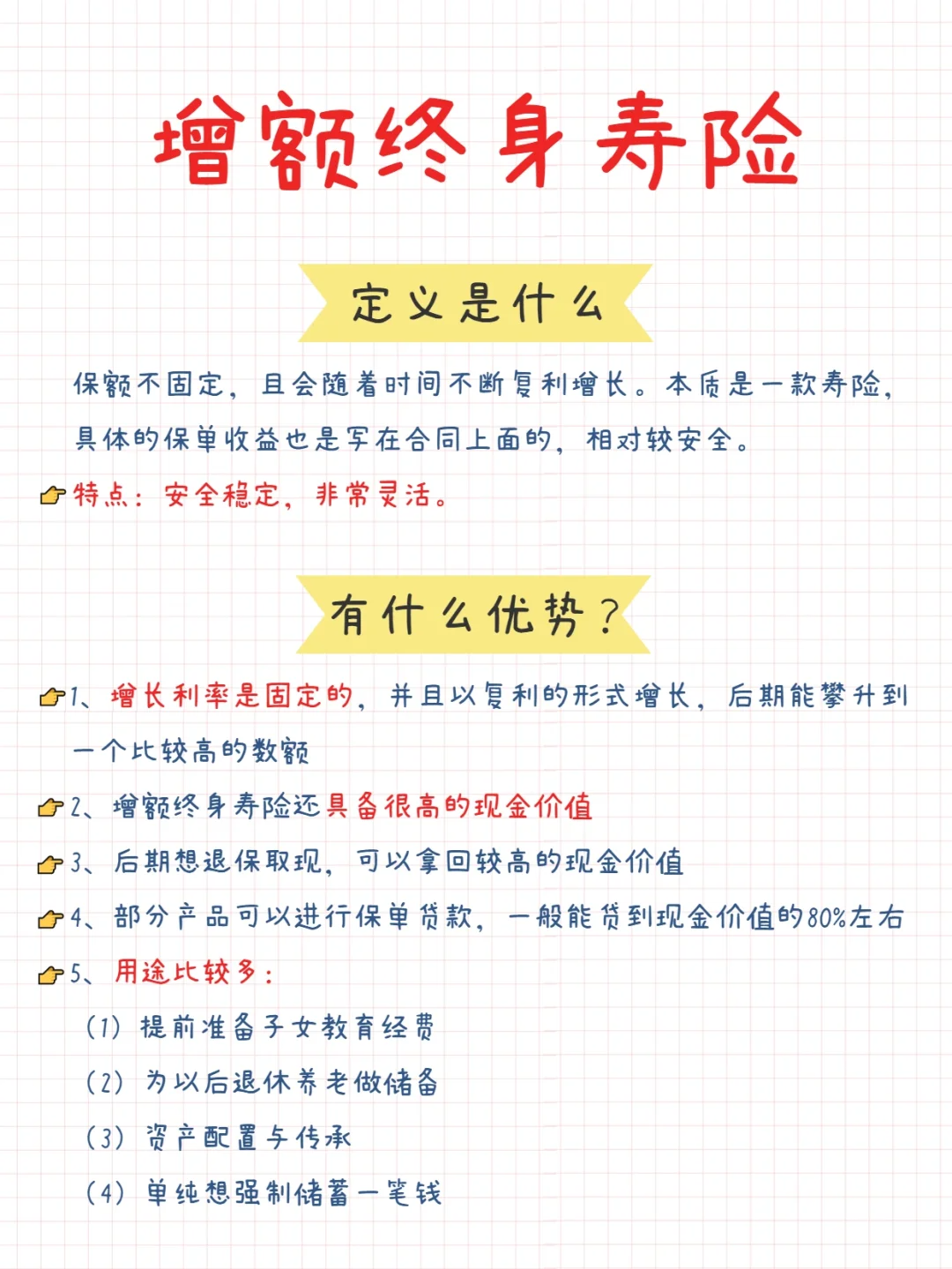

增额终身寿险,简单理解就是我们先把钱交给保险公司,保险公司拿着我们的保费去投资,等到我们要用钱了,再从保险公司那领。保费不能白用,所以拿回的钱里,会包含保险公司分给我们的收益,这部分收益是确定的

增额终身寿险,简单理解就是我们先把钱交给保险公司,保险公司拿着我们的保费去投资,等到我们要用钱了,再从保险公司那领。保费不能白用,所以拿回的钱里,会包含保险公司分给我们的收益,这部分收益是确定的

不管是想强制储蓄,还是给孩子提前准备好未来的教育资金,又或者是给自己未来养老做规划,增额终身寿险都很适合

.

综合来看有3大亮点

综合来看有3大亮点

1安全:交多少钱,到哪年拿回多少钱,投保时就定好了,白纸黑字写进合同

2灵活:买了后,过几年急用钱都不怕,可以通过减保功能取出一部分钱

3收益还不错:由于增额终身寿险的IRR算的是复利,所以越到后面,保单收益越高

但是它也有一个不太好的地方,资金回笼的时间偏长,通常在几年之后,具体的时间要看产品的选择,以及缴费的时间

如果觉得自己一两年内可能会急需用钱,那慎重考虑

.

整理了市场上面好多款产品,下面这些都是很不错的,可以重点考虑

整理了市场上面好多款产品,下面这些都是很不错的,可以重点考虑

.

金玉满堂(又叫金满意足增额终身寿险)

金玉满堂(又叫金满意足增额终身寿险)

收益属于第一梯队:不管是趸交(一次性交完所有的保费)、3年交、5年交,保单收益都不错,蕞高能到3.49%

加保规则宽松:停售前都可加保

健康告知很宽松:只有一条健康告知

支持保单贷款

支持隔代投保:爷爷奶奶可以给孙子孙女投

.

益利多:10年交的话,资金回笼比较快,保单利益也蕞高

长城司马台:保单利益属于中上梯队,全国都能投保,品牌实力强

.

每款产品都有自己的优势,大家在挑选的时候,可以根据自己的需求来确定

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品和投保规则。