很多宝妈爱子心切,孩子还没出生就想着买保险了。但是切忌病急乱投医,宝宝保险动辄缴费二三十年,不能随意买。

大白从自己数十年的保险从业经验中,总结了几个要点分享给大家。觉得有用,记得点赞收藏,分享给更多不知道的宝妈,一起挑对产品不踩坑~

如果想要节省时间的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品和投保规则。

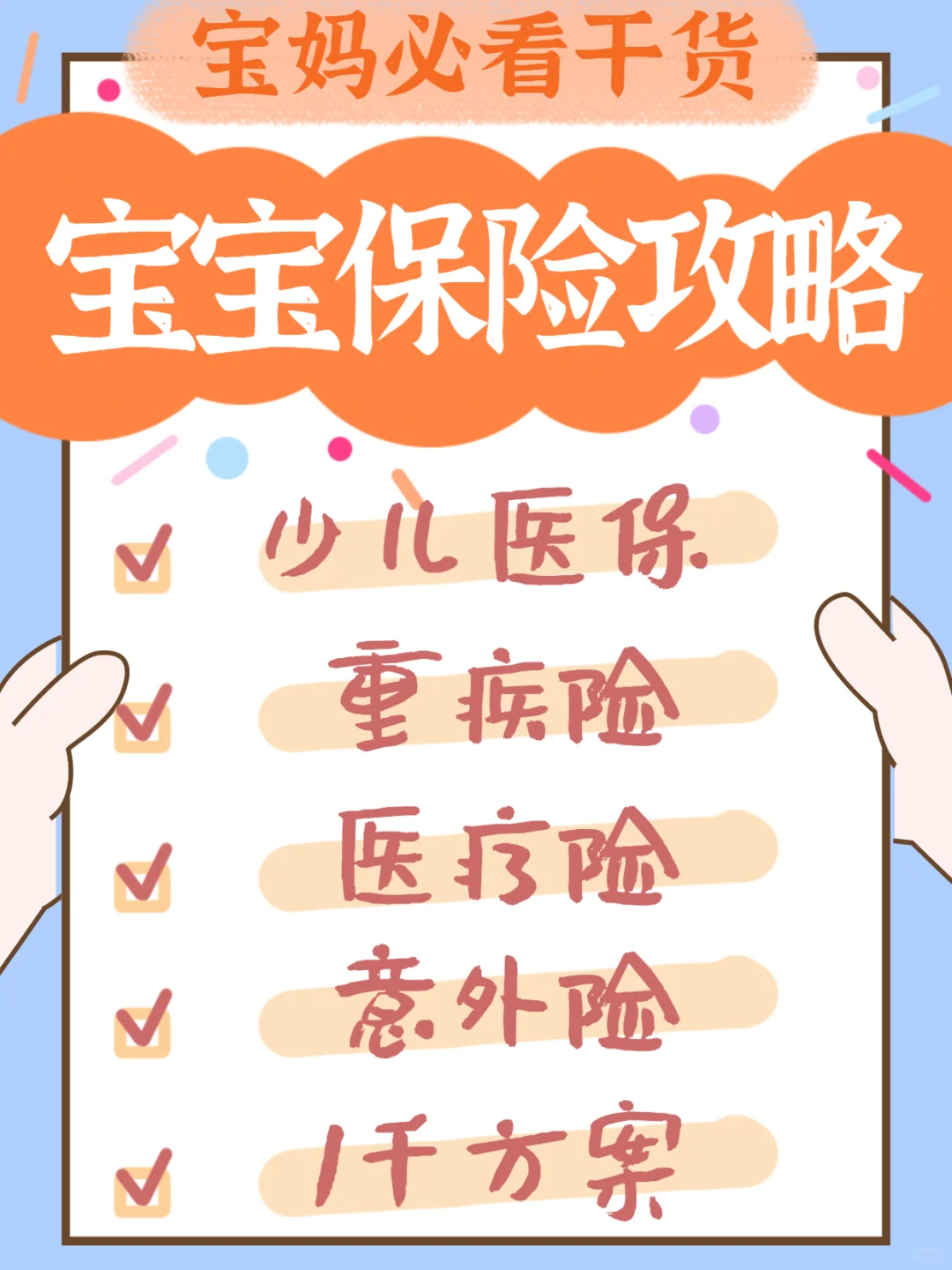

宝宝投保的正确顺序:少儿医保>医疗险>重疾险>意外险

1孩子出生后尽快办理少儿医保,出生3个月内办理,那么自出生以来的费用都能报销。像常见的新生儿肺炎、黄疸住院,都能报销一笔钱。

1孩子出生后尽快办理少儿医保,出生3个月内办理,那么自出生以来的费用都能报销。像常见的新生儿肺炎、黄疸住院,都能报销一笔钱。

2医疗险又分为百万医疗险和小额医疗险

2医疗险又分为百万医疗险和小额医疗险

百万医疗险:几百就能买到几百万保额,报销大额医疗费支出。

小额医疗险:保额1万,解决小病的门诊、住院费用。适合医保不在本地的宝宝。

3重疾险很重要,孩子患了大病,一次性赔付几十万,这笔钱可以自由支配。医疗险只能报销医疗费用,后续的康复费用、父母的收入损失可以用重疾险赔偿金弥补

3重疾险很重要,孩子患了大病,一次性赔付几十万,这笔钱可以自由支配。医疗险只能报销医疗费用,后续的康复费用、父母的收入损失可以用重疾险赔偿金弥补

4孩子活泼好动,摔伤跌倒、猫狗咬伤...看病、疫苗也是笔不小的费用。如果有意外险的话,就能报销这笔钱。而且非常便宜,60就能买到20万保额和1万意外医疗

4孩子活泼好动,摔伤跌倒、猫狗咬伤...看病、疫苗也是笔不小的费用。如果有意外险的话,就能报销这笔钱。而且非常便宜,60就能买到20万保额和1万意外医疗

这几种保险千万别买

这几种保险千万别买

捆绑销售、一张保单保所有的产品,所有险种都能单买,捆绑必有鸡肋产品。

捆绑了终身寿险的少儿重疾,保费起码贵一半。寿险是为家庭经济支柱设计的,老人、孩子都没必要买。

长期意外险。保费大几千,1年期意外险只要60

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品和投保规则。