咱们这代人的压力可真是太大了

不仅背负着大山一样的大

还有孩子教育,父母养老的问题

如果想要节省时间的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

前段时间体检我和同事们都不敢仔细看体检报告

男同事:肺结节、三高、脂肪肝、乙肝小三阳...

女同事:子宫肌瘤、乳腺结节、胆囊息肉、甲状腺结节...

.

花3分钟看完这篇笔记,帮你转移生病带来的财务损失,帮你省下好几W保费!觉得有用,一定要码住慢慢看完

.

成人保险3大雷区,千万要避开!

.

千万别M捆绑型保险

千万别给55岁以上老人M重疾险

千万别M返H型长期意外险

.

1别M捆绑型保险

1别M捆绑型保险

.

主险是终身寿险,捆绑了重疾、意外、身故的保障,看上去什么都保其实什么都保不好。

.

常见的坑就是重疾和身故不能重复赔,花了两份却只有1份保障。

.

代L人和你说,医疗险和重疾险不能单M,一定要捆绑终身寿险----那只是因为捆绑卖,保费更高对消费者却没有什么好处。

.

险种都是能分开M的!寿险是谁赚给谁M,孩子没有工作,不需要寿险。

.

2别给55岁以上老人M重疾险

2别给55岁以上老人M重疾险

.

55岁以上能M到的保额很低,同时保费非常贵。甚至可能出现你交的总保费,比出险拿的保额还高的情况--不如自己把存起来。

.

父母身体健康的话,优先配置一份百万医疗险,解决大病风险绰绰有余了。

.

3别M返H型长期意外险

3别M返H型长期意外险

.

意外险是最便宜的险种,成年人一年300,就能M到100W保额

.

如果你选了长期意外险,那就踩坑了意外险没有健康告知,不需要担心续保问题,选1年1保的产品就可以了

.

长期意外险保费大几千,关键是保障责任还差很多只保身故和全残。常见的跌倒摔伤、轻微伤残,压根拿不到。意外导致的医疗费用也不能报销。

.

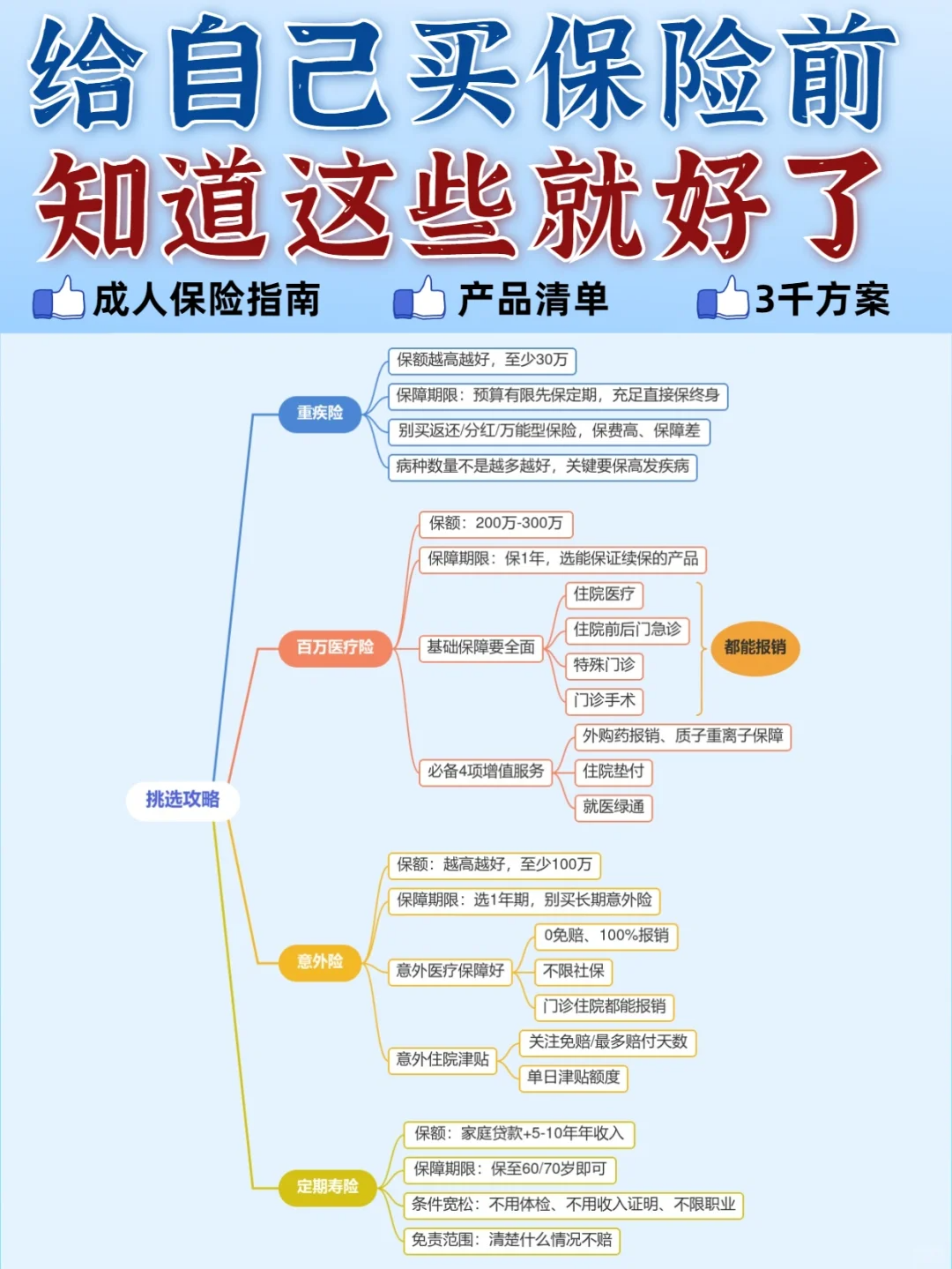

遇上大事,成人真正有用的保险就这4种

.

百万医疗险:报销住院、门诊、手术费用,弥补医保不能报销的部分,保额高达200w

.

重疾险:确诊了合同里约定的大病,一次性赔付一笔,简单直接

.

意外险:意外身故、伤残赔,意外受伤住院、看门诊,还能报销费用

.

寿险:人没了,留一笔给家人偿还D款,支付老人、孩子的生活费

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。