很多姐妹第一次M保险的时候,不是盲目相信“大品牌”,就是M了亲戚朋友的人情保单合同都看不懂,就稀里糊涂花了

保险水深坑多,没搞明白就投保,你就是在交智商税!花1分钟看完这篇笔记,教你避免踩雷不会被坑!

如果想要节省时间的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

14种保险不能M

带有返H、分H、万能、两全字眼的保险,保费贵就算了,保障还不好

2花多少M保险才合适?

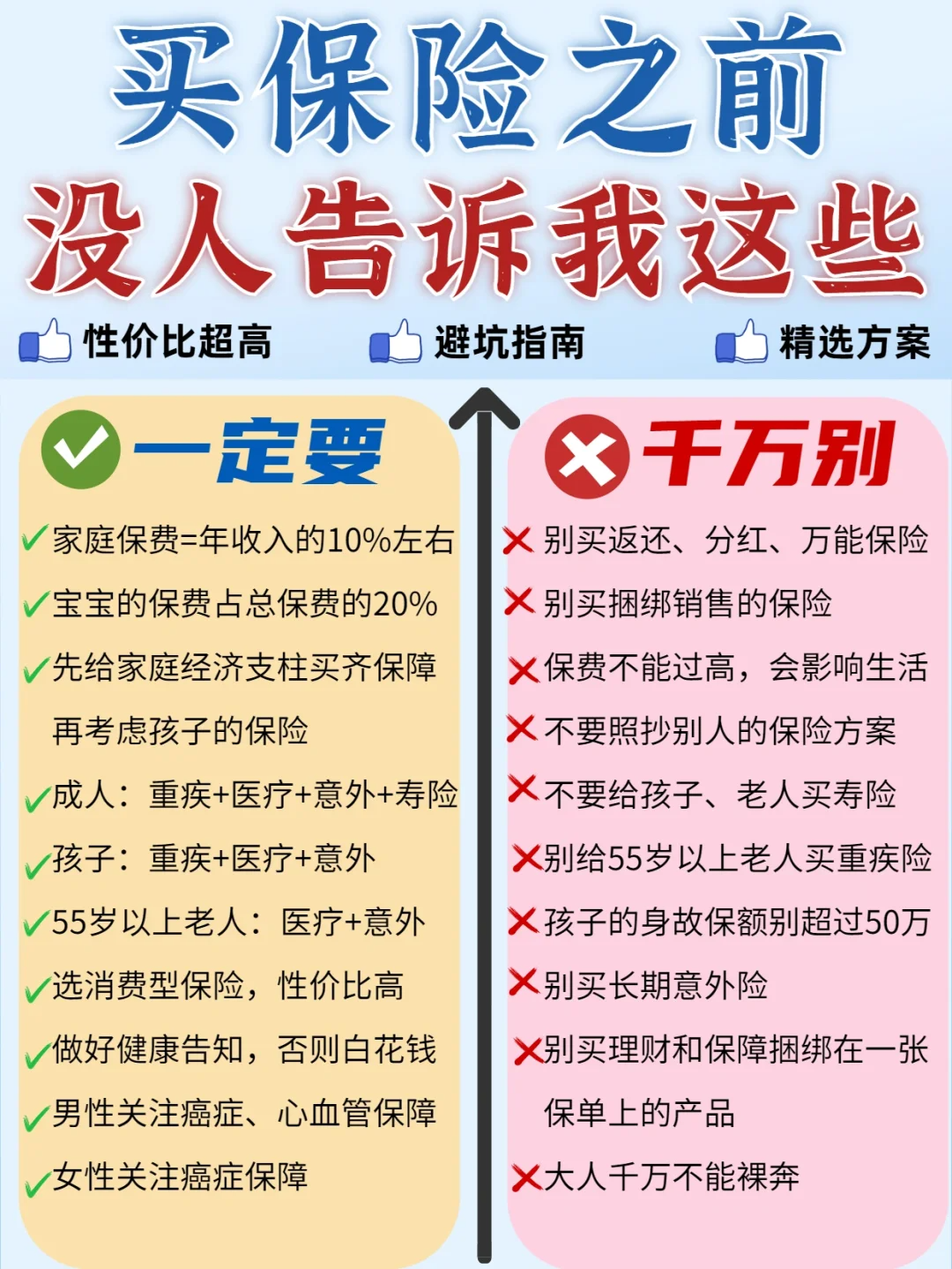

全家人的保费=家庭年收入的10%,不要让保费影响现有生活

3M什么险种才有用?

重疾险-转移大病风险

确诊合同里的约定的大病,保险公司一次性赔付保额,作为收入损失、生活费、康复费自由支配

百万医疗险-报销医疗费用

百万医疗险-报销医疗费用

住院治疗产生的费用,医保报销后超过1W的都能全部报销。自费药、进口期限医保不报的都能报

意外险-保障意外风险

意外险-保障意外风险

意外导致的身故、伤残都能赔付,报销医疗费用

定期寿险-人没了赔

定期寿险-人没了赔

家庭经济支柱必备,预防身故带来的家庭经济危机,例如房D没钱偿还、孩子老人没有生活费等

4不同人的保障需求是什么?

宝宝:重疾险+医疗险+意外险

成人:重疾险+医疗险+意外险+定期寿险

55岁以上老人:医疗险+意外险

5保险条款怎么看?

保障内容:保什么

免责条款:不保什么

健康告知:你的身体状况能不能M

6线上M还是线下M?

只要产品性价比高,线上线下都一样~只要是在售的保险产品,都统一受到银保监的监管。

无论什么公司,合同里白纸黑字的保障,是不会受到影响的。

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。