每天辛辛苦苦上班,为的就是让家里人吃饱穿暖,最大的心愿就是大家都健健康康。

但是身体健康这种东西,谁也说不准,只能提前准备好应对措施买好保险。

相信大家都跟我一样,一开始对保险真的很抵触,一提到保险,就觉得这是骗人的东西,后来自己研究了一下,才知道自己对保险误解太大了。

保险其实就是在我们生病或者出意外的时候,给我们经济上的支持,今天就以我家大宝为例,分享一下保险的作用和配置思路。

——

我家大宝2岁多了,孩子的保险相对来说是比较便宜的,如果你不知道该花多少,记住这个公式。

宝宝保险花费=家庭年收入x2%。

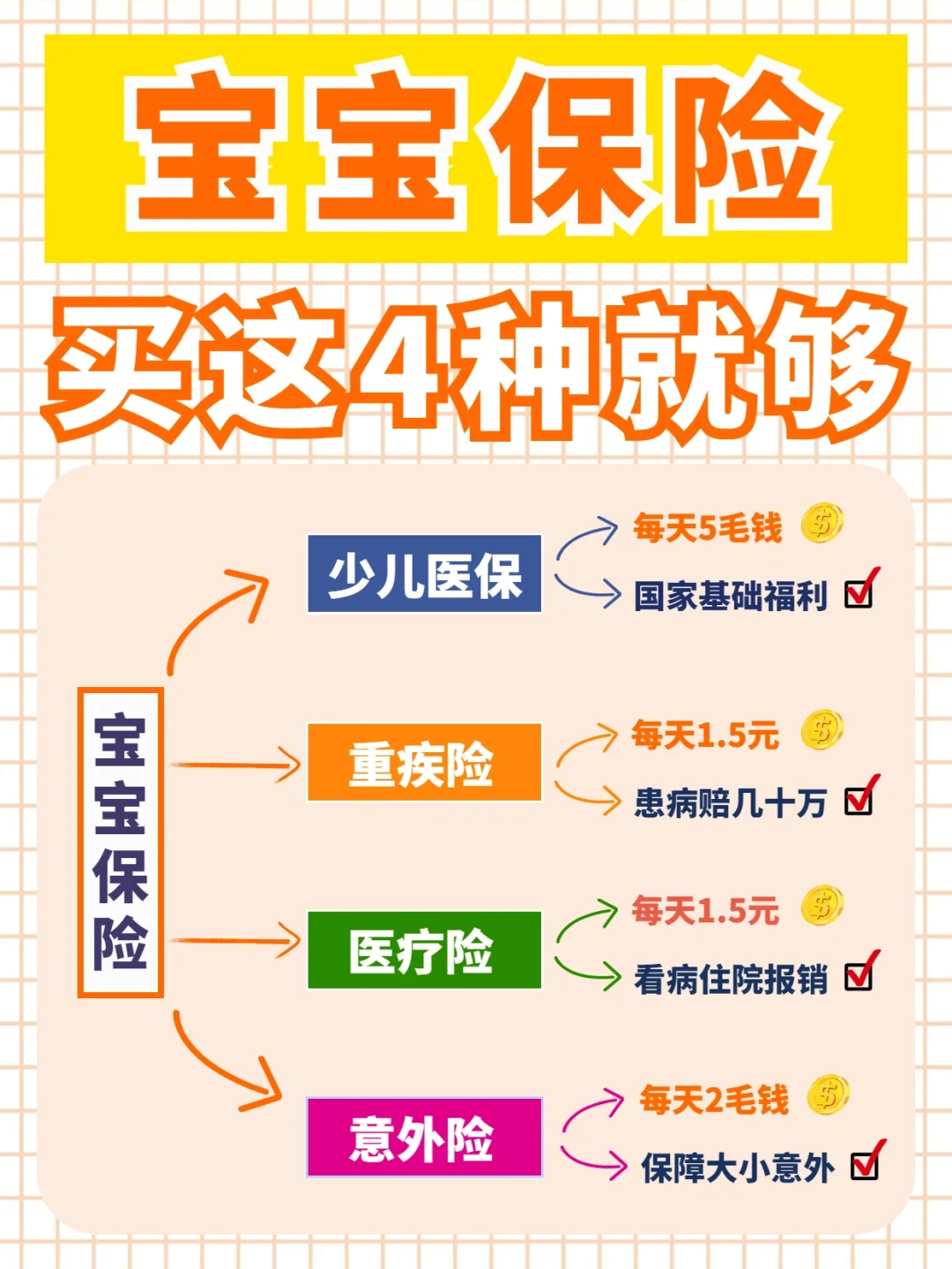

市面上保险特别多,但是对孩子真正有用的保险就这四种:少儿医保 重疾险 百万医疗险 意外险。

——

1 少儿医保

1 少儿医保

这是国家福利,相当于大人的医保,最好宝宝出生3个月内就能办理好。

2 少儿重疾险

2 少儿重疾险

患上重病,赔一笔钱,用作治疗费、营养费等等,没有限制。

保额至少30万,最好50万。

优先选保障终身的,预算不足可以选保障30年。

选保障轻 中 重症 少儿特疾 少儿罕见病的。

3 少儿百万医疗险

3 少儿百万医疗险

报销大小病的医疗费用,最高报销几百万。

选免赔额低的(一般是1w),报销比例高的,能报销的钱越多。

能报销的项目要包括住院费、手术费、特殊门诊(如化疗)、住院前后n天的门诊费。

有用的增值服务:就医绿色通道、住院垫付、外购药报销、质子重离子。

4 少儿意外险

4 少儿意外险

保障孩子磕碰、摔伤、车祸等意外。

选保障一年的就行,性价比高,还能随时更换产品。

身故保额选20w就行,买多了也不会赔(有相关规定的)。

因为意外导致的门诊住院,选0免赔额,100%报销的。

我给我家大宝配齐所有保障,只花了1000多,如果预算多一点,也可以提高保额和保障期间,给宝宝更充足的保障。

看完还不清楚怎么做配置的。