每月不到100元,也能买到成人重疾险|达尔文10号的重疾险配置

昨天做了个关于重疾险预算的问卷,截止到写这篇文章时共收到466人的投票有139人选了3000-5000,占比最高,选1000-3000和5000-8000的也不少,考虑到这次的主题是「低消式配置」,咱们就按【年交保费1000-5000元】的区间来给方案思路。影响重疾险保费的因素主要有四点:年龄、保额、保障期限、产品形态(责任)。

被保人年龄是常量,保额和保障期限、产品形态是可选择的变量,想控制保费,就得从后三样着手。

这种情况下,配置思路可以更偏向「过渡」——保险责任不用那么多,核心保障不缺就行,可以先在保障时间上做些「让步」,但保额可以稍微高一点。

尤其是对于比较年轻的,还处于上升期的朋友,后期加保空间还是比较大的,因此可以暂时集中火力顾全保额,先买个保障10-20年左右的重疾险,保额买高高的,让它覆盖黄金上升期的因病返贫、因病损失收入的风险。

为方便理解,下面以25岁女性为例,用具体产品演示个方案:

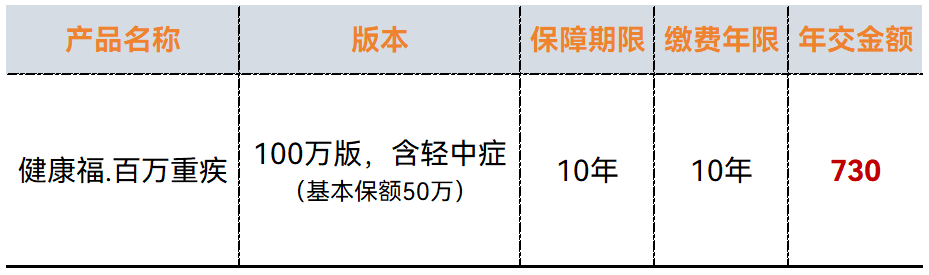

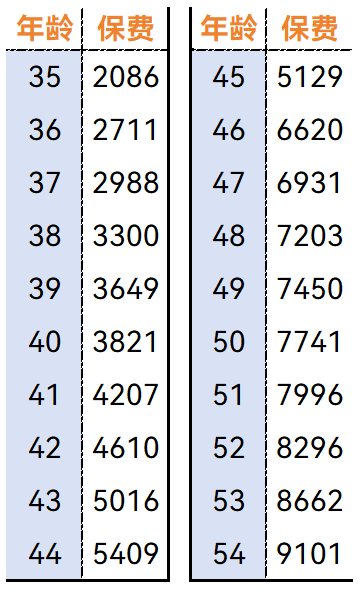

健康福.百万重疾这款产品是蚂蚁保最新出品的产品,主打一个「人人买得起」,25岁女性投保最高的保额,每月保费不到61块,少喝几杯茶饮也就省下来了。以投保100W版本(50万基本保额)为例,假设首次确诊了重疾,会赔付50W的重疾保险金,如果接下来的四年仍处于持续治疗的状态,每年给付5W的重疾医疗津贴,若第5年还在治疗,会再给付30W。(前提是还在保单有效期内)一个是覆盖的时间短,另一个是赔付津贴的前提条件是保险合同还在有效期内,也就意味着,除非投保后第5年之前就用上,否则都拿不完津贴。这个产品是自然费率的,意味着保费会随着年龄的增长而增加。比如25岁女性首年投保100W保额(含轻中症责任)的费用是730,按照费率表,26岁那年的保费会变为910,27岁的保费是1016元......34岁那年的费用是2228元。这个产品形态还是很新颖的,在均衡费率的长期重疾和自然费率的短期重疾之间做了结合,是一款很适应当下消费降级的产品。不过10年的保障期限注定它只适合做过渡,尤其是现阶段预算很紧张,但还没有重疾保障或者重疾险保额较低的朋友,能用较低的保费换到未来10年的重疾保障。但对于年龄较大的朋友而言,这款产品可能就没那么合适了,因为后期的保费并不便宜。分别以35岁和45岁的人投保50万基本保额的健康福.百万重疾为例,展示给大家看下接下来的10年,每年的保费情况:

这个预算区间,如果选个基础保障就足够好的、主打「性价比」的产品,在保障期限和保额上的选择上,也是完全可以做到兼顾的。之前写过达尔文10号这个产品,就不做过多阐述了,更详细的内容可以点上方的文章链接。总之,哪怕只买基本责任,该有的保障也都有,不仅有轻中重责任赔付,还有被保人豁免,如果是意外事故导致的重疾,还会额外赔付30%的保额,保障全面,保障力度也是杠杠的

现在有很多人「看不上」10万、20万的保额,觉得额度太低不顶用,可实际上,如今能一次性轻轻松松掏10、20万出来看病且不心疼的人或家庭,并不算多的。

尤其是连付几千块的保费都可能有压力的情况下,10万20万的保险金赔付绝对不会是没有用的,反而能帮上大忙。借用关哥之前的话就是:

选择的标准,并不在于「买了会有多好」,而是「买了比不买会不会更好」。

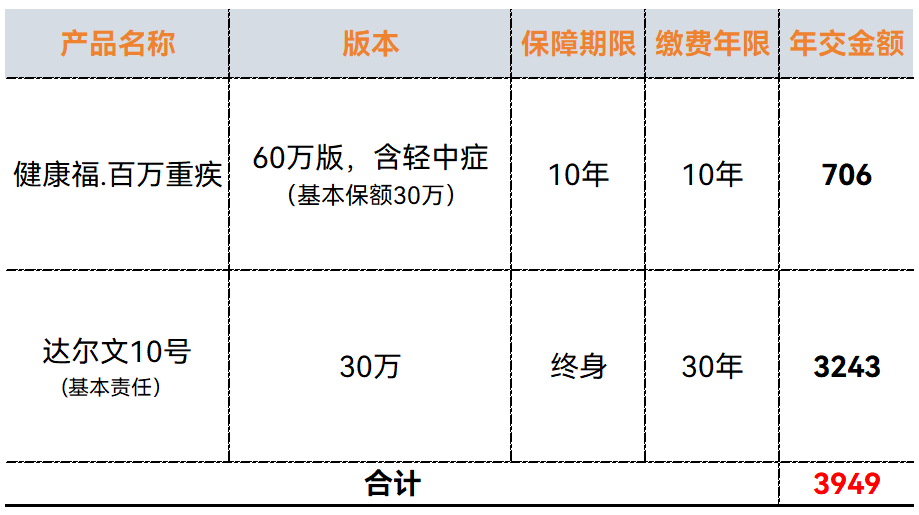

另外对于没有那么年轻的朋友,尤其是35岁以上的,保障期限能选【终身】就尽量选终身,因为未来的加保空间真没那么大了。一是因为年纪越大,终身重疾险的费用就越高,二是因为大多数情况下,健康状况也会随着年龄的增长而下降,年龄越大,标体通过核保的概率越低,拒保概率越高。如果实在担心保额不够用,预算允许的话也可以再加一个中短期重疾险,比如第一个方案里面提到的「健康福.百万重疾险」,以30岁女性为例

每年不到4000元,如果在40岁之前确诊重疾,可一次性获赔60万,如果是意外导致的重疾,则是赔付69万,若接下来5年内还在健康福的保障期内,且还在必需的持续治疗阶段,第2-4年每年还可赔付3W,第5年赔付18W。

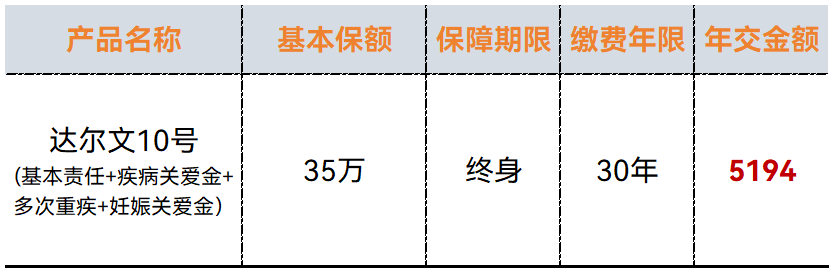

这个预算范围内,就可以在之前两个方案的基础上再提高下保障深度了,还是以30岁女性为例

这个方案下的被保人,60岁之前的重疾保额有63万(若是妊娠期间得重疾,则是赔付80.5万),60岁后的重疾保额是35万;如果首次重疾的确诊时间在65岁之前,间隔365天后,再次罹患与前一次不同的重症还可再赔付42万(最多可多赔两次)。总结:

可选责任怎么选择搭配,一看预算,二看需求,无需刻板模仿,可以根据自己的情况灵活调整。

最近一两年消费降级现象还挺明显的,一部分人是因为失业或调薪等原因导致的收入下降,必须要省钱,也有一部分是看到别人的收入缩水,感受到钱越来越不好赚了,于是开始精打细算,谨慎花钱。

不过不同于以前大部分人普遍认为保险是有闲钱时才去买的,如今很多人都有意识到,越是经济不少收入不好,抗风险能力就越是脆弱,因此就越是要做好风险管理,否则稍微遭遇个意外或者疾病,只会让本就不宽裕的经济状况更加糟糕。

尽管想把保障体系做完善些,重疾险「不菲」的保费成本却让很多人望而却步,尤其是预定利率上限调整后「涨价」的重疾险。

这也是为什么要写今天这篇文章的主要原因,希望能给大家提供点思路。

如果想要更个性化的方案配置建议,可以点这里进行预约顾问,和我们的顾问老师聊聊看,说不定思路能被打开呢。

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!