这两天保险界有个大事儿。

国务院发了个重磅文件,叫《关于加强监管防范风险推动保险业高质量发展的若干意见》。

也就是我们说的 “国十条 3.0”,这是继2006年、2014年后,国务院第3次发表的保险行业纲领性文件。

里面提到的很多东西,与我们也息息相关,比如大家关心的保险安全性问题。

今天就来聊一聊这个话题。

国十条3.0,讲了啥?

国十条 3.0 与前两个版本明显不同,有两个有意思的点。

1、从文件标题来看:

2006年:《国务院关于保险业改革发展的若干意见》

2014年:《国务院关于加快发展现代保险服务业的若干意见》

2024年:《国务院关于加强监管防范风险,推动保险业高质量发展的若干意见》

前2个版本的重心在发展,新版则强调了“加强监管、防范风险”,其次才是“高质量发展”。

2、从对保险的定位来看:

1.0/2.0 版本中,称保险是经济 “助推器” 和社会 “稳定器”;

3.0 版本中,则称保险是经济 “减震器” 和社会 “稳定器”。

这说明在当前全球经济环境下,保险作为兜底工具,稳健性和安全性被放在了首位。

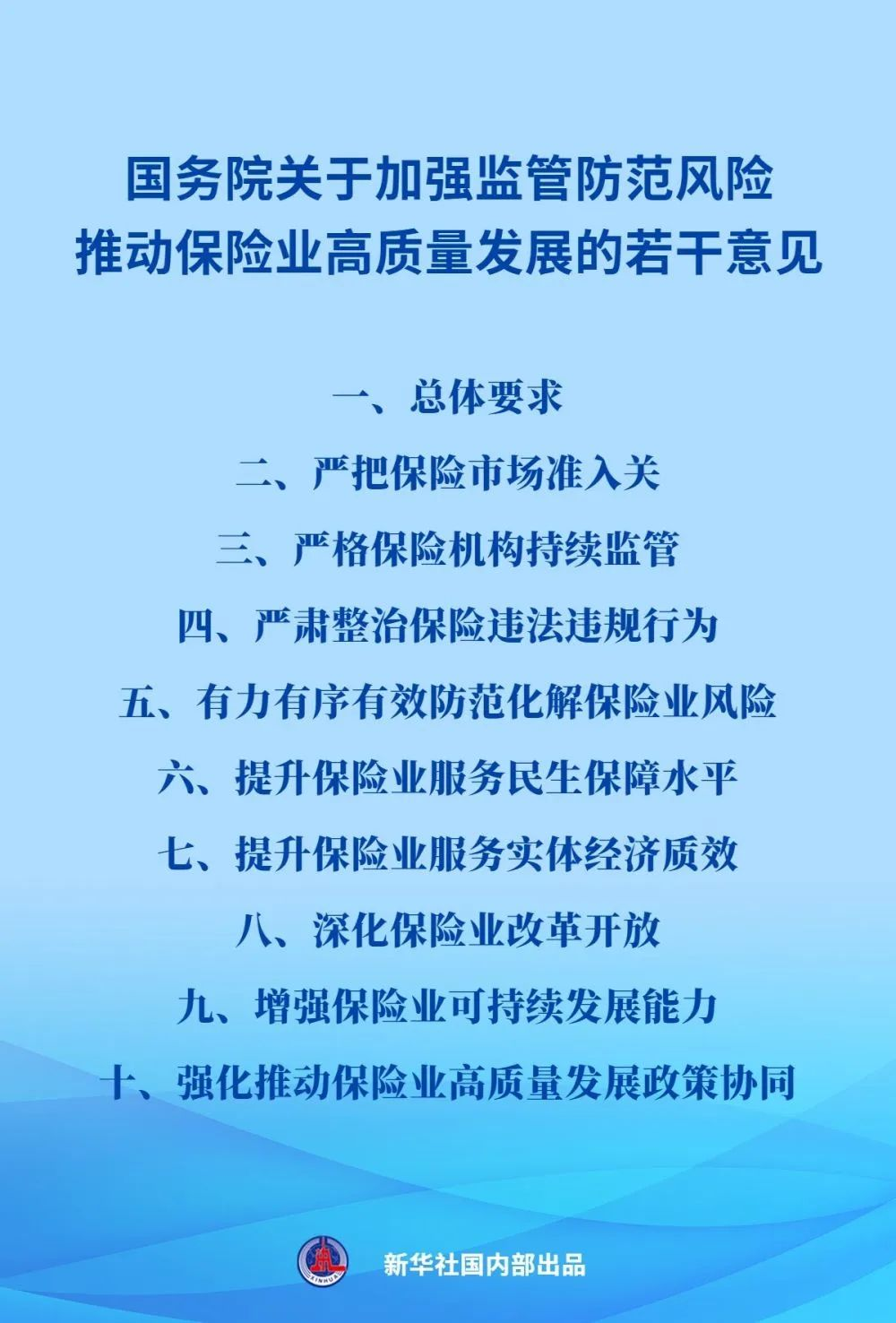

最后来上个图,看下“国十条3.0”内容总览:

总的来说,国十条3.0提及的10条政策都是利好的。

接下来,我们挑几个重点来细说。

国十条3.0,提到保险打破刚兑?

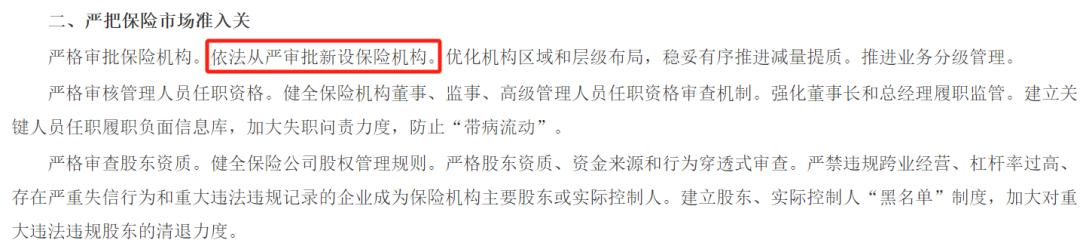

首先对于保险公司来说,第2、5挺值得注意的。

说白了就是:以后要是想成立保险公司,审批会特别严格,没实力的就别想来掺和了;

已经成立的也别掉以轻心,如果干得不好,就别干了,保险牌照会被收回,“体体面面” 地破产。

这本来是好事,保险的兜底机制要完善了,大刀阔斧地提高整个行业的竞争力和服务质量。

被人过分解读成了:国家要打破保险刚兑了...

直接把完善与风险挂钩的保单兑付等同于:保险打破刚兑,有失偏颇了点。

毕竟前面提到,国家认为保险是社会“稳定器”。

就决定了保险作为普通最安全的底层资产,这一属性不会改变。

文件的目的是为了化解经济风险,而不是引起更大的社会风险。

更何况,《保险法》不还在那摆着呢,保司就算破产了,我们的保单也有人接管。

《保险法》第89条和92条规定了,在保险公司破产或解散的情况下,被保险人的保单权益可以由其他接手的保险公司来兑付,若没有其他公司接盘的,则由监管机构指定的保险公司来全面兑付。

就像之前破产的易安财险,如今成了“比亚迪财险”。那些买了易安保险产品的,权益并没因此受到影响。

所以,大家听到 “破产” 也不用太慌张。

这些保险,估计要大火

在文件中,还有一些重点产品被提及,这也说明了它们的重要性。

1、分红险受到鼓励

文件中提到,支持浮动收益型保险发展。

意味着未来财富型产品将向分红险/万能险等浮动收益型保险转型。

“低保底+高分红”将成为未来常态。也是有机可循的:

为了促使分红险顺利接过市场 “接力棒”,监管部门在近几年着实做了诸多铺垫。

对保险公司的演示利率加以限制,杜绝随意夸大收益的行为;公布过往分红实现率,以此提升信息的透明度...

此外,这次预定利率下调,还给分红险多留了一个月的窗口期,让大家能更好地接受分红险。

而且据报道,在近期举行的上市险企半年报业绩发布会上,针对后续产品策略,多家险企高管明确将增加分红险的销售占比。

其中中国平安、中国太平预计明年分红险占比将超过50%;中国太保表示未来的分红型产品目标占比会超过50%。

这些一定程度上,都说明了分红险市场关注度、认可度在不断上升,未来发展动力会更足。

2、商业年金险受到关注

文件中提出大力发展商业保险年金。

就在昨天,延迟退休的政策已经落地了。

要逐步延至男63女58周岁退休,其目的也是为了应对老龄化和养老金压力。

同样,积极发展第三支柱养老保险也是如此。

鼓励个人为自己准备更多养老金,那相关的保险肯定是要跟上的,养老金产品要做更多的升级或创新。

3、有机会买到“外币保单”了

“稳慎推进全球资产配置”、“稳步开展境内外币保单业务”。

这一点,也算是众望所归了。

现在国际化越来越明显,很多家庭可能有配置国外资产的需求。

在未来,我们有机会能买到“外币保单”了。

对于保险客户来说,相当于足不出国就能参与到全球市场的投资,分享收益。

未来可期。

当然,文件中还提及了诸多产品的变化,例如探索家庭责任保险和家庭财产保险的创新,提升健康保险服务的保障水平等等。

由于篇幅限制,这里就不逐一展开阐述了。

写在最后

在当前环境下,保险的优势日益凸显。

国十条3.0,通篇下来就一个核心:加强监督、防范风险,推动保险高质量发展。

这一步到底要怎么走、走多快,还需要经过时间的验证。

篇幅有限,有些内容并未提及,有些思考也只是一家之言。

大家有其他疑问或者想法,也可以在评论区留言。

最后再次提醒,10月1日开始,分红险预定利率要下调,保证利益要少0.5%左右。

如果你正好有闲钱理财需求,也接受分红险这类产品,那9月买会更香,有需要可以点击这里咨询。