最近保险界最hit的大事件,无疑是预定利率3%下调到2.5%的消息了。

不少朋友来问,达尔文8号会下架吗?新上线的产品涨价多少呢?

今天就来聊一聊。

达尔文8号下架

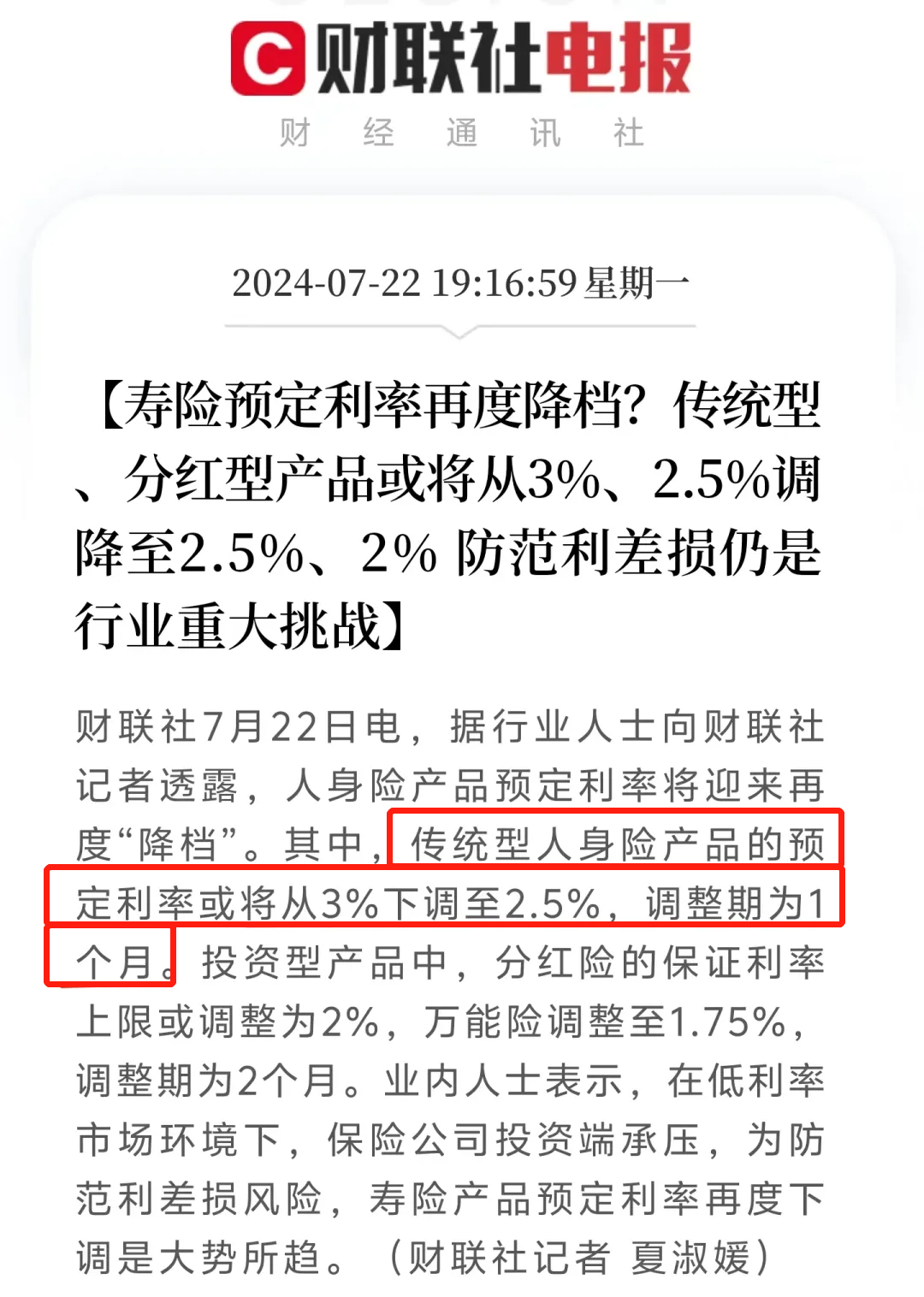

有消息称,达尔文8号这类传统人身险产品,或将从3%下调至2.5%,调整期为1个月。

也就是说,达尔文8号将于8月31日下架。

但是但是,一切都是坊间传闻,最终还是要以官方通知为止。

那么问题来了,如果预定利率3%真的降至2.5%,保费会上涨多少钱呢?

去年7月31日,保险预定利率从3.5%降到了3%。

这次,则是将从3.0%降到2.5%。

同样下降0.5%,我们从上次下架来推测这次涨幅。

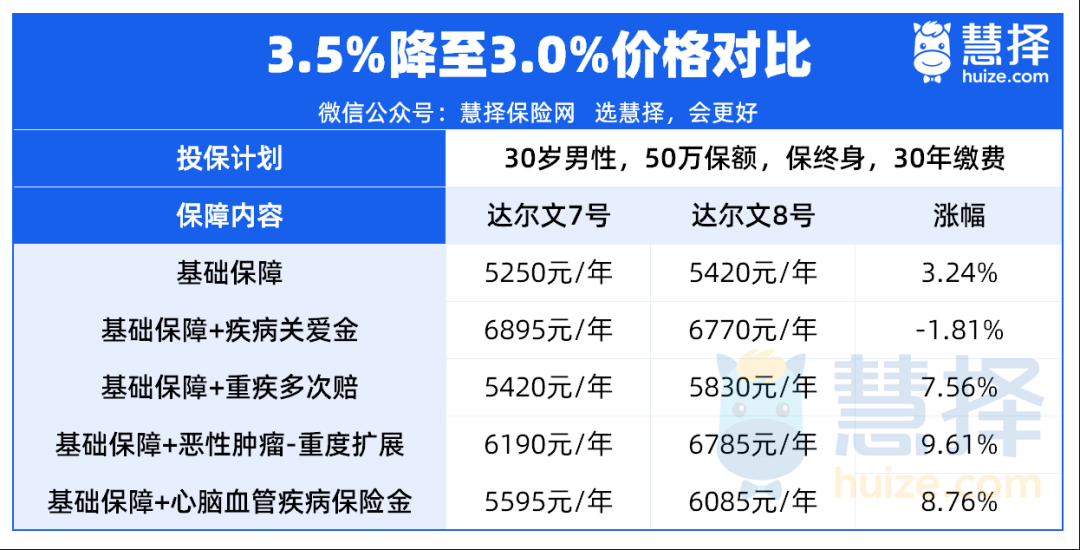

以达尔文8号(预定利率3%)和达尔文7号(预定利率3。5%)的价格对比来看:

预定利率从3.5%降到了3%,涨幅大概在3%-10%左右。

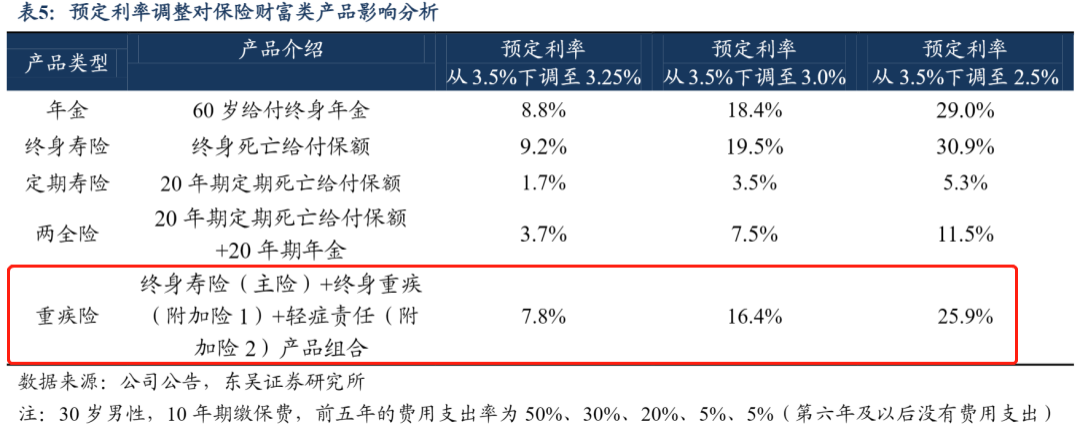

但根据东吴证券研究所预测数据:

当预定利率从3.5%下调到3.0%后,重疾险对应毛保费涨幅为16.4%。

而个别保险行内人猜测,单重疾险接下来的涨幅,大概在10%-20%。

结合各方数据来看,预定利率3.0%下调至2.5%,我们初步假定成人重疾险涨幅为:12.4%。

来看看达尔文8号涨价后的预测保费涨幅:

以30岁男性买30万保额,保终身,30年交,不附加任何可选责任为例,一年保费仅需3252元。

而预定利率降到2.5%后,按照12.4%涨幅计算,每年保费需要3655元。

相当于每年多交403元,总保费累计多交1.209万元,才能有涨价前的同等保障。

每一次调整预定利率后,不少人都后悔万分,懊悔当初为何没有赶上末班车。

所以,想要买重疾险,或者有加保需求的朋友,一定要抓住这个窗口期。

达尔文8号值得买吗?

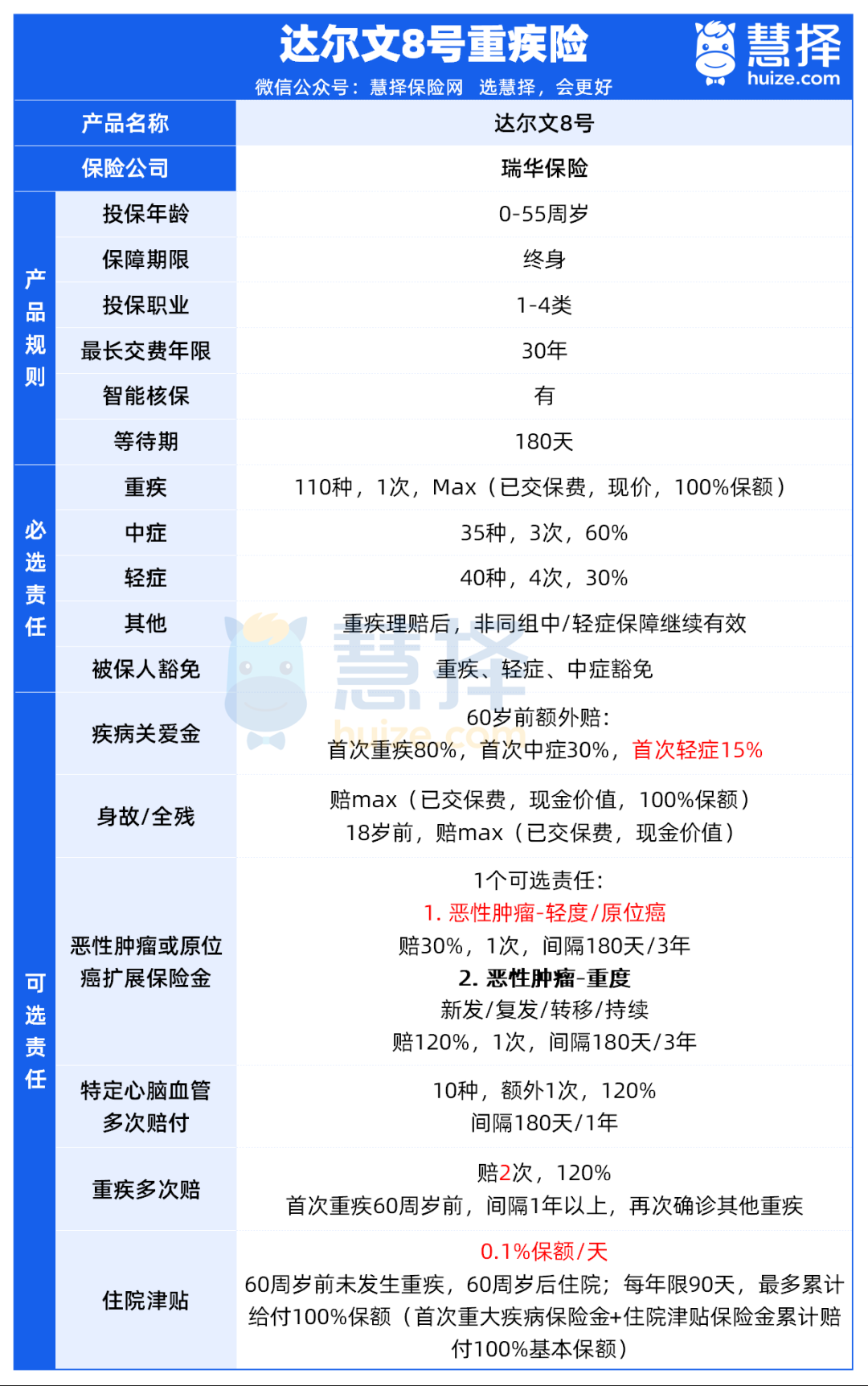

达尔文8号重疾险,主打一个“超便宜”,“超能赔”,是一款值得买的重疾险。

达尔文8号重疾险基础保障比较简单,轻症+中症+重疾+投保人豁免。

其中重疾赔1次,中症赔3次,轻症赔4次,算是优质重疾险的标配。

可选责任比较丰富,一共有6项,都是非常实用的保障。

重点夸夸3大亮点:

1、基础保障能打

达尔文8号重疾险基础保障也很有看点:

①等待期内得了轻症/中症,仅免责该疾病,合同继续有效。

②重疾理赔后,非同组轻中症保障持续有效。

很实用的两个设计,一个提高了轻中症的赔付概率。

另一个延长了轻中症这两项保障的“寿命”。

这2项保障都是达尔文8号自带的,无需加钱附加,也算是降低了赔付门槛。

2、可选保障创新

可选责任比较丰富,一共有6项,都是非常实用的保障,赔付标准和比例都达到了第一梯队的水平。

重点表扬2大创新保障:

①住院津贴保险金

虽然重疾险在患重病时,能帮上大忙,但也有人担心买了重疾险,一辈子没发生理赔,保费就白交了。

附加这个责任,可以解决3个问题:

①发生重疾,但达不到合同约定重疾理赔条件;

②发生合同以外的重疾;

③没有发生重疾;

假如,60周岁前如果没有发生重疾,那么60周岁后不论是大病小病住院,每天给付0.1%基本保额。

算下来,最高可以领500元/天,每年最多可领90天。

②多次重大疾病保险金

附加后,重疾能多赔2次,第二次重疾和第三次重疾,都能赔120%基本保额。

但要注意,首次重疾在60周岁前,才可以“激活”第二、三次重疾保障。

只要间隔了1年以上,再次确诊其他重疾(无60岁年龄限制),就可以继续获赔。

值得一提的是,达尔文8号的第二、三次重疾没有60岁限制,在60岁后的重疾高发年龄段也有保障,还是很给力的。

3、保费便宜

达尔文8号重疾险的保费非常划算。

以投保50万保额,30年交,保终身,不附加任何可选保障为例,保费测算如下:

有一说一,这个保费真的很便宜。

20岁投保,50万保额,30年交,一年仅需4000元左右。

预算有限或者想要加保的朋友,可以直接选达尔文8号的基础保障。

预算充足,可以把恶性肿瘤或原位癌扩展保险金附加上,也可以把特定心脑血管关爱金、住院津贴保险金都附加上。

写在最后

总的来说,达尔文8号重疾险优势非常亮眼,是一款值得买的重疾险。

虽然没有明确说明8月31日下架,但该消息也并非空穴来风。

如果有想要买重疾险,或者重疾保障不够想要加保,但还在犹豫纠结的朋友,一定要抓好这次窗口期,抓紧时间投保。

当然啦,也要提醒一下大家2件事:

1、不要跟风盲目投保,投保前要确定好自己的需求和预算,了解清楚保障内容,否则只会造成“冲动买冲动退”的局面。

2、达尔文8号重疾险有年龄、职业、健康告知限制,符合要求才能买。