这物价涨的,瓜都吃不起了

正当季的黄瓜七八块钱一斤,买一个麒麟西瓜五十块钱不够……从06年的10块钱,到现在的400块,每年涨幅超过20%。每年9-11月,各地会陆续集中收入医保费用,别错过了。

次均门诊费用从180,涨到了329,每年涨幅7%;次均住院费用从6632,涨到了11003,每年涨幅6%。但这东西又不能避免,也不能提前,只能等到最后那两三年。应对医疗费用上涨,最好的方式,就是提前准备好百万医疗和重疾险。2、百万医疗在前面冲锋陷阵,住院超过1万的医疗费用,全报销。甭管是意外还是疾病,也部分社保范围内和自费,统统报销。

30岁只要两百多块、40岁也才四百出头、50岁千百块钱。目前只有头部的巨无霸公司,能做20年保证续保的产品。第四,家人团购不仅有折扣,还能共同累计1万报销门槛。社保+百万医疗,在医院你就花1万块,前端的住院费用解决了。重疾险,是直接给钱,击中条款中的疾病或状态,直接给一大笔钱。劳动法规定,病假工资不低于当地最低标准的80%就可以。与此同时,你的房贷车贷不会降低,孩子的学费不会减少,爹妈的赡养不能中断。家里的日常开始吃喝拉撒,很可能会由于四处奔波看病,不降反增……

重疾险这笔钱,可以看病用,但更多的是弥补生病康复期间的收入损失,让你的生活继续。

一般看病1-2年,康复2-3年,所以重疾保额在年收入的3-5倍比较合适。

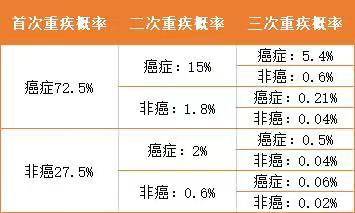

保险公司自己额外增加的七八十种疾病,充其量就是米饭上那点芝麻,影响不大。这部分,“国标”只给出了三种疾病,但我觉得有点少。因为癌症一种疾病,无论是发病率、理赔数量、复发概率,都比其他所有疾病加起来都更高。虽然都是再来一次,多赔一笔钱,但这个概率比癌症低太多了。癌症二次不仅包含重度恶性肿瘤,连原位癌和轻度恶性肿瘤也包括了。可惜的是,达尔文9号这样的极致重疾险,9月也要涨价了。

它涨价的背后的逻辑,是预定利率要从3%下调至2.5%。除了成人重疾,养老金、税优保险等,也都会在周日涨价。如果,你想给自己攒一笔养老的钱,那就看看龙抬头3.0

年化复利超过4%,单利更是能到两位数,罕见且稀有。如果你只是想攒一笔钱,还没想好干啥用,福有余是你最佳的选择。

持有10年之后,年化复利收益就能2.5%,远超国债和定期存款如果家里有小朋友趁没涨价之前,给他投保一份小青龙三号。如果想稍微攒点钱,顺便每年享受480块,甚至更多的退税,选岁岁享

它期限短(10年)、门槛低(2400块)、收益高(复利4.36%) 【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!

万+

万+ 年

年 家

家