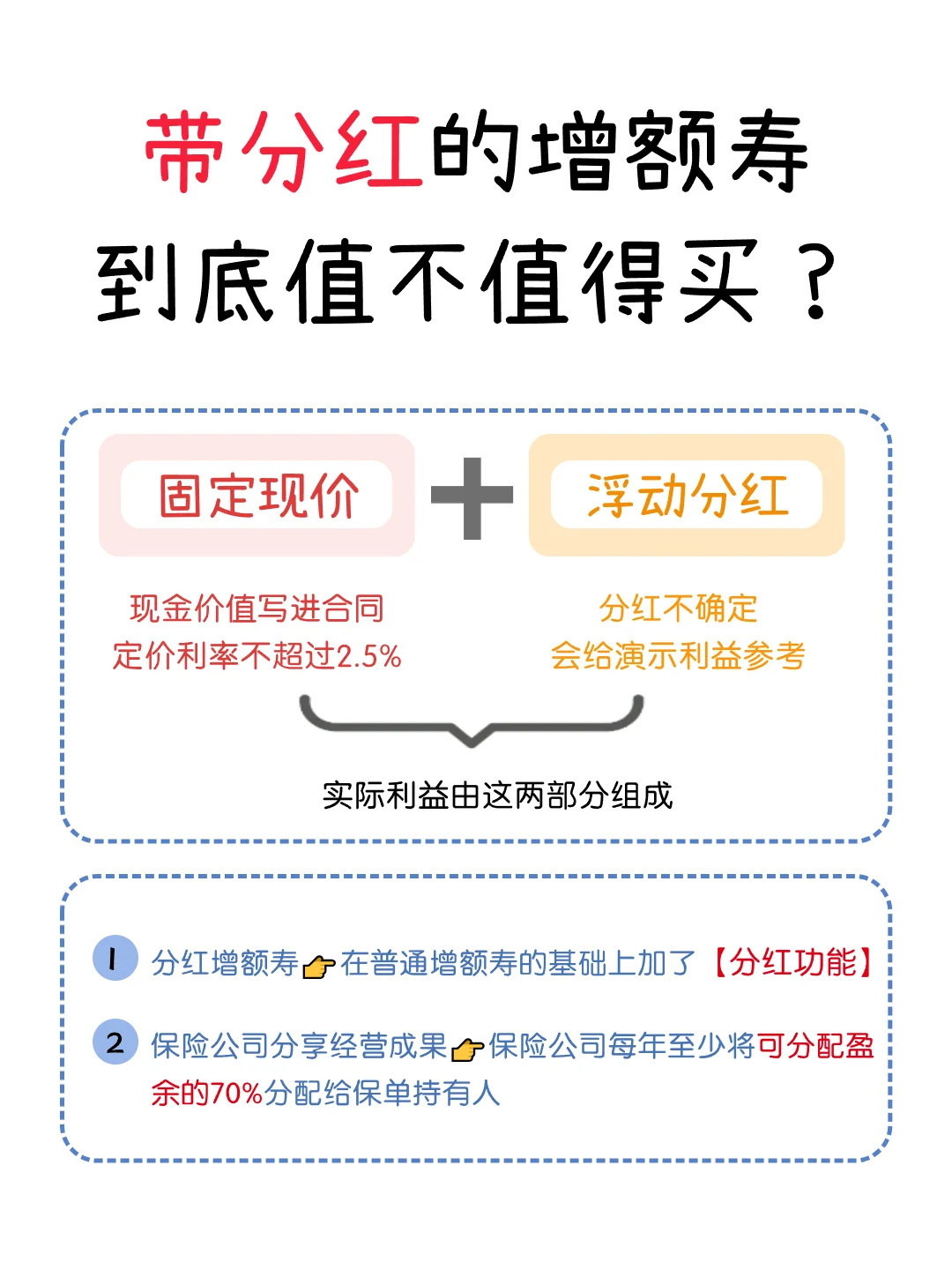

分红型增额寿是什么?

在普通的增额寿基础上,增加了一个分红的功能。最终利益变成了:固定现价加波动分红两部分。但是与普通增额不一样的是,分红型增额的定价利率不能超过 2.5%。

为啥最近分红型增额寿这么火?

首先普通增额寿险的预定利率不能超过 3%。那 2.5% 分红增额与传统增额寿其实只差了 0.5%。换句话说其实就是用这 0.5% 去博取更大的利益。

怎么选择分红型增额寿不容易踩坑呢?

因为分红不确定,影响分红高低的因素非常多,所以挑选时要注意的点也更多。看保底 IRR 的利益,越高越好。再看预期分红的 IRR,加上现价就是总预期利益的 IRR。关注保险公司的分红实现率。具体可看图 3。

分红型增额寿适合谁买?

有一笔长期闲钱:本质还是需要长期持有确保增值,短期储蓄不建议。能承受分红的不确定性:分红不确定甚至有可能是 0,能接受再选择。希望用分红博取更高利益:如果觉得普通增额、年金等产品比较保守,愿意通过分红博取更高利益的话也可以选择。

现在市面上有哪些值得考虑的分红型增额寿呢?

目前有一款中意人寿承保的

一生中意终身寿险(分红型),利益演示如图所示。保单第 11 年,现价大于已交保费。和普通型增额寿(以平安金越 23 为例)相比,只要

一生中意的分红实现率有 50 到 60%,总利益就更好。而且中意人寿股东实力雄厚,从 2002 到 2022 年,51 款分红险的年度分红实现率都大于等于 100%。除此之外,他还有一生中意万能账户,有闲钱也可以放进去增值。

想更详细了解一生中意或者需要测算计划书的,可以直接戳大白给你哦。

如果你还不知道怎么挑选的话,可以问我>>>立即咨询,希望各位也能选到合适的保险

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!