之前没接触保险的时候,对保险有很大的偏见,总觉得价格贵,买完了还这也不赔,那也不赔,一点用都没有

但是后来亲人生过一场大病,还是靠保险理赔才有了治病钱,关键时刻确实能救命,才慢慢对保险改观

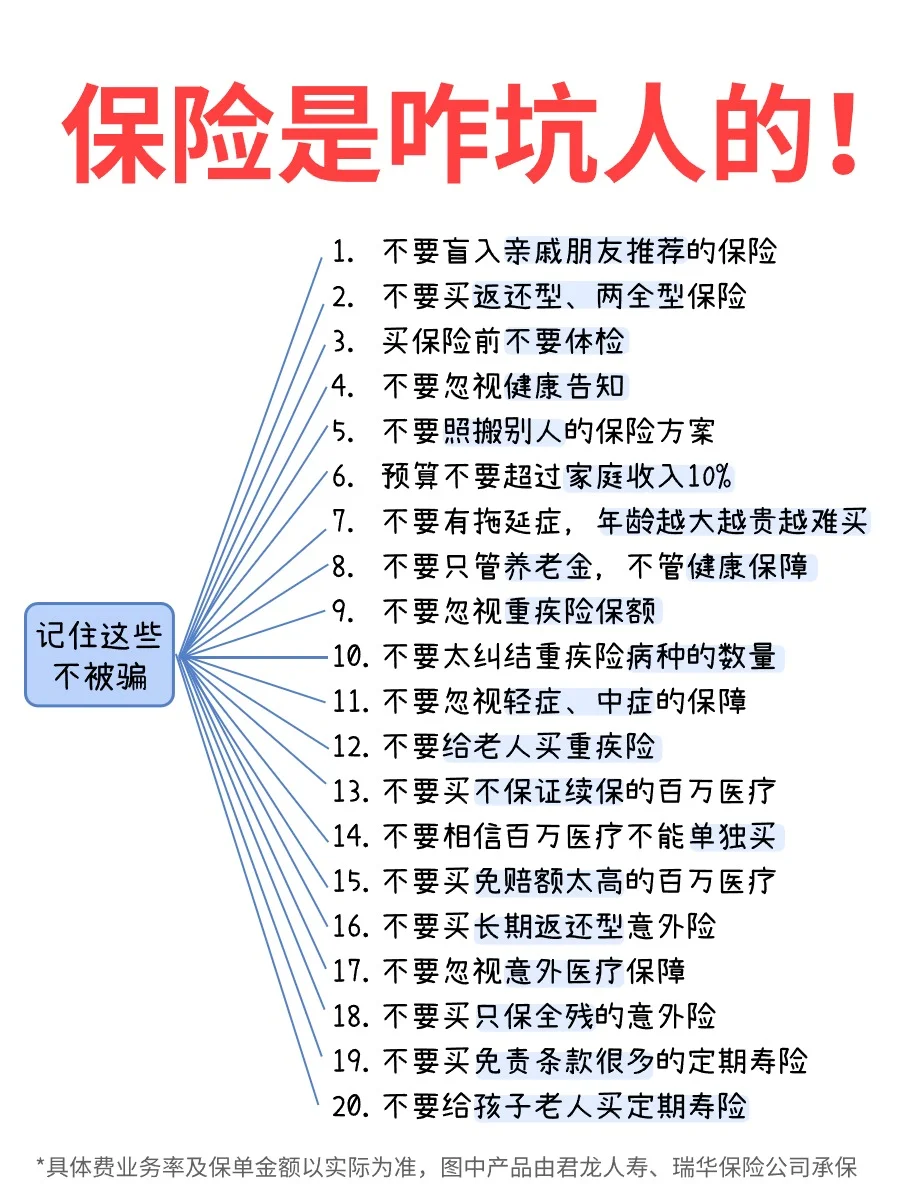

入行之后发现保险确实有不少坑人的产品,为了教会大家怎么选择保险,今天专门写一篇笔记帮大家排雷

写在最前

预算不要超过收入的 10%,否则保险会成为负担

不用太过在意买哪家公司,在哪里买,买保险最主要看产品条款 合同白纸黑字最重要

1. 百万医疗险

主要是报销大病的手术费、住院费、药费,像感冒发烧这样的小病门急诊是不能报销的

百万医疗险基本都有 1 万元门槛,平时很少能用上,一般是大病才用得上

以前得过的病(既往症)都不保,这是医疗险默认的,写在条款里

等待期一般是 30 天,保证续保的是 90 天,最好过了等待期再去体检,这期间查出的异常,之后不会理赔

2. 意外险

意外险大部分没有健康告知,但对职业要求比较严格,记得看好符合要求的职业再投保

意外医疗最好要满足这 3 个条件 0 免赔额 不限社保 100% 赔付,这样能拿到的报销额是最高的

长期意外险很省事,但是往往只能赔全残,很鸡肋,保额也低,普通的一年期是全残 / 伤残都能赔

记得看页面的投保须知、特别约定和合同内的责任免除,这关系到以后能不能理赔

3. 重疾险

不是所有疾病都是确诊就赔,具体的记得看一下合同定

病种数量不是越多越好,银保监会规定必须保障的疾病已经占了 95% 的理赔,有些产品只是借保障疾病的数量来涨价

捆绑身故 / 返还的尽量不要买,如果重疾出险了,身故责任 / 返钱就失效,多给的钱也白花了

4. 寿险

定期寿险比终身寿险便宜几倍,适合大部分普通家庭,终身寿险更适合大额财产传承的家庭

如果发生了免责条款里的情况,就不会赔钱,所以要选免责条款少的产品,最好是只有 3 条的

虽然有些寿险猝死也能赔,但是都是有条件的

最后给大家分享几个方案,成人和宝宝的都有,不同预算的也有,有需要的朋友可以参考

需要具体方案的也可以私戳大白 给你分享 让你花最少的钱,买到最合适的保障

如果你还不知道怎么挑选的话,可以问我>>>立即咨询,希望各位也能选到合适的保险呀

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!