现在,到了3.0%的储蓄险,即将全面停售的关键时间。

很多朋友,都想在这个关头,抓住最后的上车机会,锁定住终身利率。

有险企也顺势而为,想要在最后关头,再冲冲业绩。

比如君龙人寿,就在不久前,再度上新了一款收益非常高的养老金——龙抬头3.0。

颇有点要和现在场上一众顶流养老金,一决高下的意味。

对于消费者来说,买养老金肯定越是收益越高,吸引力越大。

今天,我就来全方面对比一些,当下最为顶流的三款高收益养老金——君龙人寿的龙抬头3.0、富德生命的大富翁3.0、富德的鑫禧年年尊享版。

想要更高的养老金,这三款到底如何选择?

大家在购买养老年金时,请认准我们官方的投保入口。点击这里,即可进入养老年金官方投保预约页面>>

我们先来看看三款产品的基本信息。

其中,比较值得关注的信息,是投保年龄、领取时间,以及投保区域。

投保与领取年龄

富德的两款产品,投保的最高年龄,都比较友好。

鑫禧年年尊享版的投保年龄最宽泛,最高65岁还能投。

男性最早能选择的领取时间为60岁,女性则为55岁,表现中规中矩。

大富翁3.0最高的投保年龄则是60岁。但是它的领取年龄,最早能够是选择40岁。

只要符合条件,真的就能把“40岁退休”的梦想,照进现实。

而龙抬头3.0,在投保年龄上,限制就有点大了。

产品分为了A、B两个形态。

A款的可投保年龄上限为40岁。

领取时,女性可选55岁或60岁领钱,而男性只能60岁领钱。

B款最高投保年龄为50。不管男女,都只能选65或者70岁领钱。

对于年纪比较大的朋友,就显得不那么友好了。

可投保地区

龙抬头3.0同样严格的,还有投保区域。鑫禧年年和大富翁3.0,多数地区都能投。而龙抬头3.0,只允许在浙江和福建投保,地区限制比较严。

产品形态基本情况就是这样。

下面,我们着重来看看各产品的收益,这是最为重要的数据。

60岁领取

因为是60岁领取,所以我们能接触到的龙抬头3.0,是A款。

那么,它与大富翁3.0,以及鑫禧年年尊享版,谁的收益更高呢?

能看出,在短期缴费,也就是10年内的缴费年限里,龙抬头3.0(A款),收益是最高的。

而长期缴费15年、20年的年限里,大富翁3.0(方案一),收益则会更高一些。

虽说,鑫禧年年尊享版是这三款产品里,收益是最低的,但收益差别都不是很大。

缴费期短的时候,每年也就差个几百块,拉长缴费期的时候,每年最多也就差个几千块钱。

这里注意一下,鑫禧年年尊享版是没15年交和20年交两个缴费方式的,如果大家想要拉长缴费年限,就得选其他两块产品了。

下面,我们再来看看65岁领取时,龙抬头3.0(B款)的表现,会有什么变化?

65岁领取

能看出,65岁领取时,不管各个缴费方式,都是大富翁3.0,收益要更高。

而且这个收益差距,比起选择60岁领取时,差距要大得多。

以10年交,100万的本金为例,大富翁3.0这款产品,65岁后每年能领到手18万,而收益相对较低的鑫禧年年尊享版,则只有14万。

每年领到手的差距是4万元,持续领到100岁时,同样的本金,前者能比后者多领140万,这个差距,非常夸张了。

可以说,选择65岁领取时,大富翁3.0是这个领域,绝对的王者。

但是领取金额并不代表一切,我们再进一步来看看,各款产品的现金价值以及对应的退保IRR情况,这样能反映出产品真实的收益表现。

现金价值

我们就以30岁女性,每年交10万,交3年,60岁开始领取为例。

结合上现价后,我们能发现,在60岁领取时,龙抬头3.0是综合表现最佳的产品。

不仅收益最高,而且现价的表现,在80岁之前,都是最高的。

大家,也要注意一下,龙抬头3.0的现价,只持续到90岁。

我自己认为这个影响不算太大,毕竟90岁后,我们基本上就很难再有突发用钱,需要退保的情况了。

现价持续到90岁,基本上也够用了。

大富翁3.0也是一款非常优秀的产品,收益稍稍弱于龙抬头3.0,和鑫禧年年尊享版不相伯仲。

大富翁3.0和鑫禧年年尊享版,都是终身持续现价的。

就像我们前面说的,如果觉得90岁后仍会用钱,更看重后期的现金价值表现,也可以着重考虑这两款产品。

我们再来看看65岁时领取的情况。

65岁领取时,大富翁3.0的表现是最佳的。

每年领到手的收益,非常高,比龙抬头3.0B款,每年多了8000元,比鑫禧年年尊享版更是多了1.1万元。

因为超高领取的缘故,它的现价表现,是没有其他两款产品好的。

从64岁开始,龙抬头3.0现价最高,然后到了80岁时,鑫禧年年尊享版的现价表现最佳。

从IRR来看,大富翁3.0后期表现更好,大概在73岁左右,就能反超龙抬头3.0了,而在这之前,龙抬头3.0的IRR表现,要更好一些。

最后,我们来对三款产品,做一个总结。

总的来说,如果是选择60岁领取的话,短期缴费的话,龙抬头3.0是表现最好的。领取最高,前中期现价表现也不错。

但是要注意,龙抬头3.0有着较为严格的投保区域和投保年龄限制,A款的投保年龄最高不能超过40岁。

如果买不上龙抬头3.0,富德的大富翁3.0和鑫禧年年也是两款非常顶尖的养老金产品。

特别是考虑15年、20年这种长期缴费,大富翁3.0领到手的钱更多。

如果是65岁领取,就无脑选大富翁3.0就好,收益非常高。

65岁领取时,大富翁3.0不管是领取表现,还是IRR水平,都可谓遥遥领先。

龙抬头3.0和鑫禧年年尊享版则各有优势,龙抬头3.0的优势是,领取会略高一些,前期现价高一些。

鑫禧年年的优势则在于,80岁以后,现价表现会更佳。

这两款怎么选,就看你的偏好了。

再提一下,鑫禧年年尊享版的投保年龄,是最为宽泛的。

它是这三款产品中,唯一能到65岁还能投保的,如果一些已经退休的朋友,想要补充养老金,可以着重考虑鑫禧年年尊享版。

下面,我们来聊聊这两家保司。

龙抬头来自于君龙人寿,而大富翁来自于富德生命。

我们一个一个来讲。

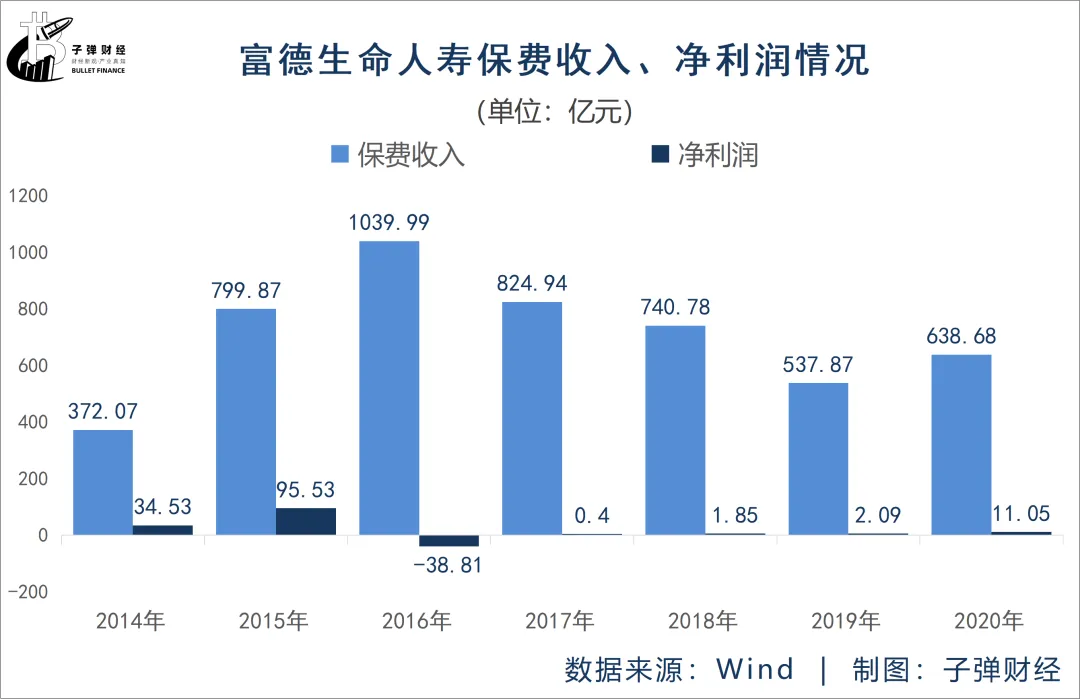

富德生命这家保司,成立于2002年,实缴资本117.52亿,是国内少数几家注册资本过百亿的保险公司之一。

同时,富德也是多家上市公司的股东。

富德生命投资及持股了几十家家公司,涉及到地产、矿业、酒店、电影、银行等多个领域。

比如说富德生命是浦发银行的第三大股东,持股19.8%。

虽说在2016年,富德的净利润,也遭遇过亏损。

但是随着其后续几年的调整,富德也进入了稳定持续盈利的层面。

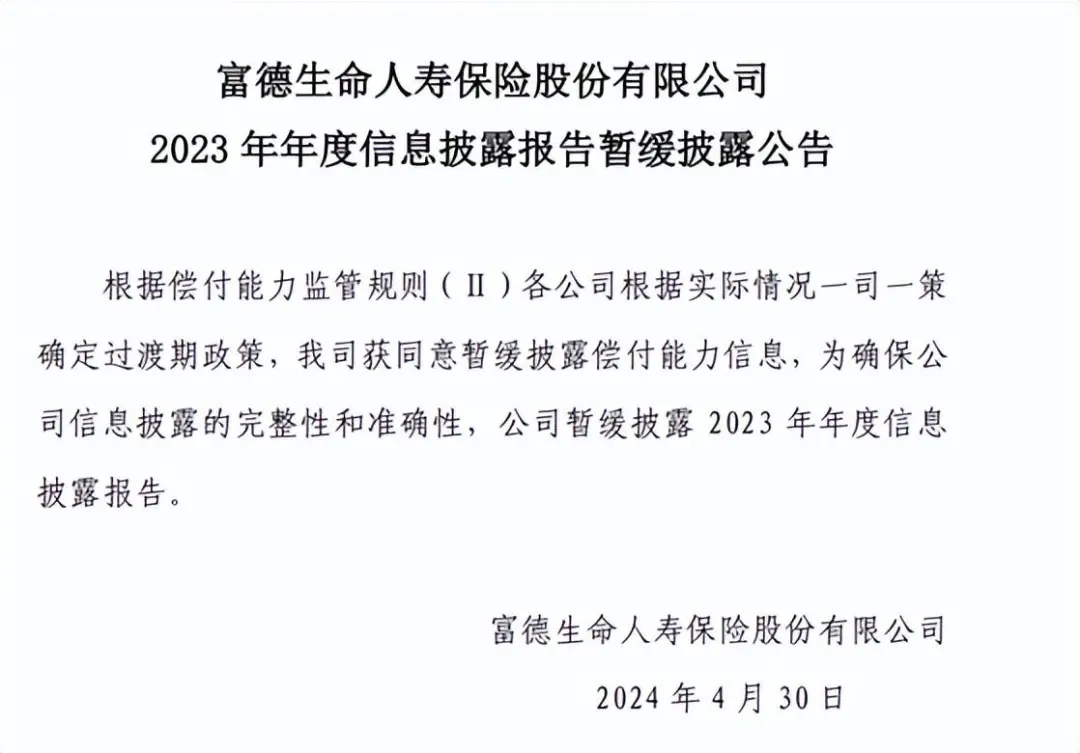

富德最大的问题就是,就是它的偿付报告,近几年是没有公布的。

对此,富德在官网发布公告,表示暂停披露是监管允许的。

富德之所以不披露偿付情况,原因并不复杂。

当时保险行业从“偿一代”过渡到“偿二代”,监管实行“一司一策”:即保险公司可以根据自身情况,在申请过渡期间不公开披露偿付能力报告。

这里我们能够明白,富德生命人寿,虽未对外披露偿付能力,但不代表其不向监管报送。

偿付能力数据可以不披露,但该报送的数据,还是要按时向监管报送。

从富德这几年的销售运营情况来看,富德的运营情况,是完全正常进行的。

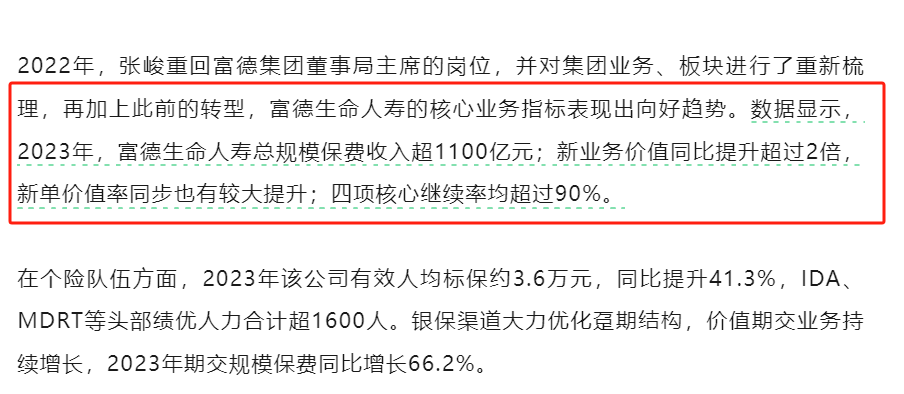

据第一财经报道,去年,也就是2023年,富德的总保费就超过了1100亿元。

保费收入在所有寿险公司里排名第8。

据悉,2025年第一季度,也就是明年4月左右,富德就会公布偿付能力了。

届时,我们可以期待一下。

我们再来看看君龙人寿。

君龙人寿在保险行业,规模不算大。但是也别认为规模小的保司,实力就弱。

因为我国保险公司的严监管、强监管情况,可以说,是没有“小”保司的。

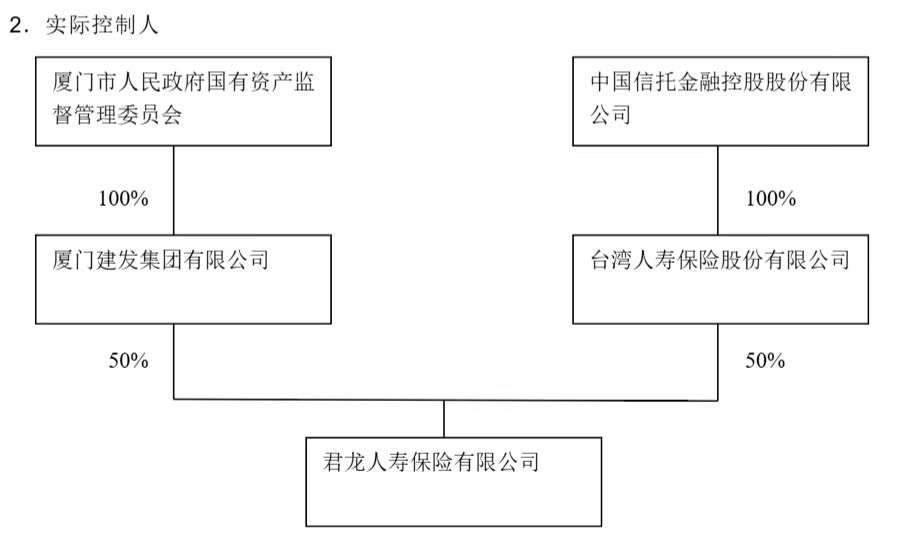

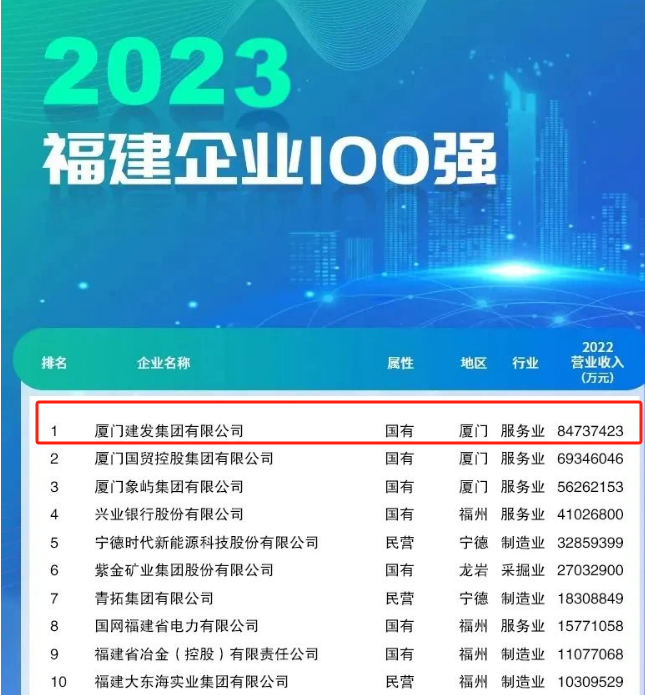

君龙的股权架构非常清晰,由厦门建发集团和台湾人寿各持股50%,典型的合资保司。

建发是厦门市政府下面的国有独资企业,业务不仅有房地产,还包括供应链运营、医疗技术、旅游餐饮、城投会展等方面。

在2023年福建企业100强里,排名第一,纳税额常年位居厦门第一;

另一个股东,台湾人寿。

它成立于1936年,是台湾地区第一家寿险公司,也是目前台湾最大的保险公司,隶属于中信金控,中信银行和它属于同一集团。

即使这么强的背景下,君龙人寿自2008年成立以来,除了2020年、2021年是盈利的,基本上每年都是亏损的。

很多人一看“亏钱”这俩字就慌了,但是对于保险公司来说,成立以后数年内亏钱很正常,毕竟保险是一个长周期、盈利慢的生意。

寿险公司在开业前几年不赚钱是正常的。

而对于近两年出现的亏损,君龙人寿的解释是,主要受市场投资环境影响。

一般来说,如君龙这般亏损,一般公司确实有些撑不住,那君龙人寿的底气在哪?

这主要就来源于他家背后的两大股东,这两个股东,是真的给力。

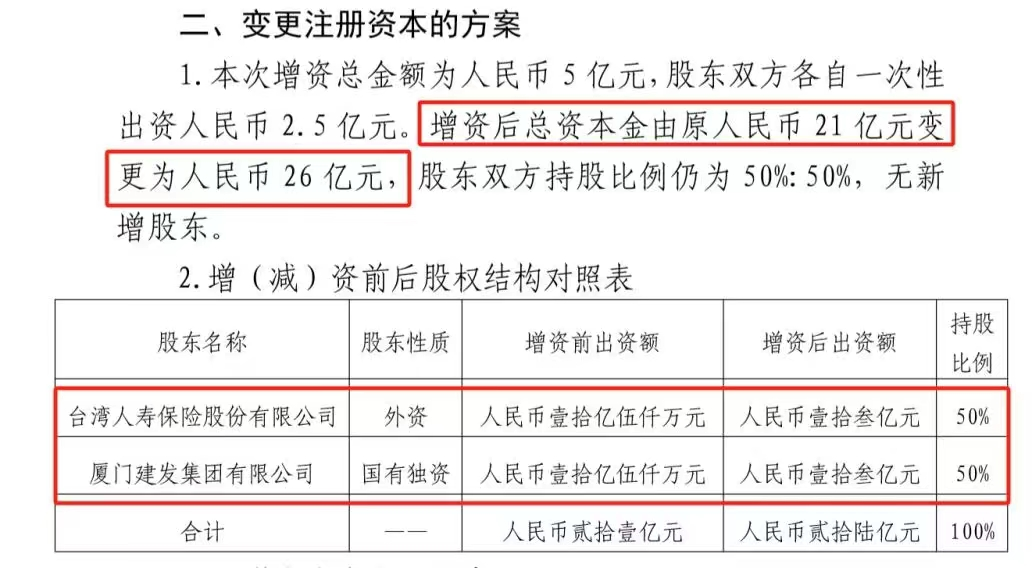

君龙人寿刚开始注资的时候,只有2.4亿,但这些年共经历了6轮的增资,现在已经达到了26亿。

最后这次,补充了5亿的注册资本。

每次逐渐增资,起码说明了两点:第一,俩股东真的都很有钱;第二,对君龙人寿的未来是比较看好的。

这就导致,即使是普遍亏损的情况下,君龙人寿历年的偿付能力,也都还是持续达标的。

以上就是两家保司的背景介绍。如果大家有不懂的,可以私信我拿到更为详细信息。

足以可见,富德生命可以说是一家规模很大,实力不俗的保司。

对于其偿付能力的情况,我们可以不用太过担心,这是从“偿一代”过渡到“偿二代”,监管实行“一司一策”的结果。

在被接管的这段时间,其运营一直都是稳定、可靠的。

至于君龙人寿,它确实不是普遍意义上的大公司。

但是,它的股东背景、经营状况、稳定性、服务质量都没问题。股东实力强劲,而且很舍得出钱。

我每次聊保司,都希望能帮你做的是,把保司最为深度的信息分享给你,把背后的逻辑讲给你听,先保证你的知情权

听完以后,你如果更心仪大公司的产品,当然可以选择大公司的好产品。

收益虽然不如我们这篇文章里的三款产品那么顶尖,但是也挺不错的。

我始终认为,保瓶儿的核心竞争力就是,立场客观、信息丰富、产品充足。

在我们这儿,你一定能挑选到最合适你的产品。

最后,我做一个脑图给大家总结一下富德、君龙的这三款产品。

基本上,三款产品,各有优势,也各有不足。

这年头,已经没有绝对完美的产品了,大家能做的就是在现有的,最后的3.0产品中,尽可能找到最适合自己的。

这篇文章,我主要是从收益层面,来聊聊了我们该绝不该错过的三款顶尖养老金。

今天的文章就到这,不耽误大家挑产品了,下次见~

如果想买储蓄险,认准官方投保入口。点这里,进入储蓄险官方投保页面>>