以小蜜蜂5号、大护甲6号为例,都是保费便宜、保障好的产品。

但说实话,保险公司也不是做慈善的,门槛低、保费便宜、保障全报销高,这3点不可能同时出现。

小蜜蜂5号和大护甲6号,不是所有人都能买,有3大投保门槛。

今天小马老师就给大家讲清楚,以及买不了热门意外险的,也给整理了一波清单。

小蜜蜂5号&大护甲6号

投保门槛

这类热门意外险,投保门槛基本都差不多,主要分以下3部分:

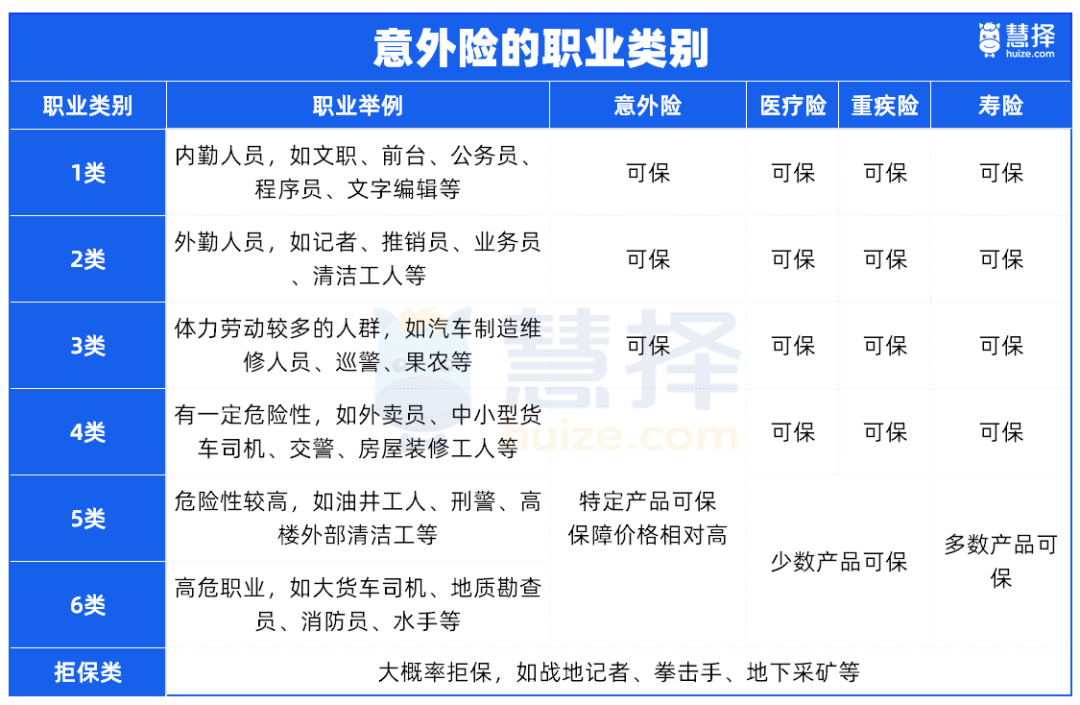

1、职业要求

一般意外险都限制1-3类投保。

像货车司机、矿工、机械制造工人……属于4-6类职业,需要投保高危职业意外险。

不过一定要注意,别为了投保就随便填,避免出现理赔纠纷;

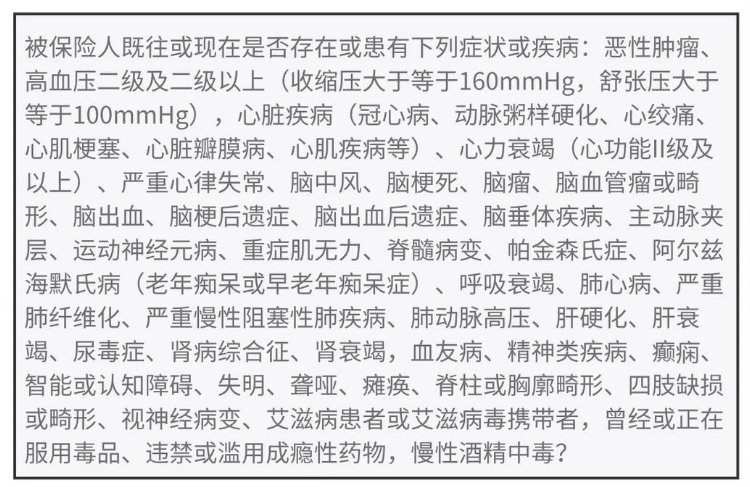

2、健康告知有要求

小蜜蜂5号可以保【猝死】,但有健康要求。

比如:高血压二级及二级以上(收缩压大于等于160mmHg,舒张压大于等于100mmHg)就无法投保。

如果不符合健告要求,可以换不问健康告知的产品买,千万别糊里糊涂投保!

3、免责医院

这一点很容易被人们忽略,意外险不一定能保所有的2级及以上公立医院;

对部分医院不予保障,比如北京平谷区、密云区、河北、河南的部分城市。

小蜜蜂5号、人保大护甲6号、孝心安3号……等高性价比的意外险几乎都有不同程度的免责。

投保时一定不要忽视,否则出险去了不符合约定的医院,有可能面临拒赔风险。

有些产品会在投保须知里,写明认可的医院,或免责部分地区的医院。

要是恰好生活工作的地方,医院都被免责了,就要换个产品买啦!

小蜜蜂5号、大护甲6号替代意外险推荐

那就有人问,如果买不了热门产品,还有哪些值得推荐的吗?

别急,小马老师都为大家准备好了~

1、小蜜蜂无畏版

5-6类职业的,推荐小蜜蜂无畏版,有以下8大亮点。

1.保额高:提供最高可达50万元的意外身故和伤残保险金。

2.自带住院津贴:每天最高100元,每次事故免赔3天,单次事故最高赔付60天,累计赔付不超过180天。

3.覆盖猝死保障:若因急性疾病在48小时内死亡,将根据医院的诊断或死亡证明进行赔付。

4.交通意外额外赔付:包括航空、轮船、火车和客运汽车意外身故或伤残,与主险累计赔付。

5.支持雇佣关系投保:可以给家里的司机、保姆买,理赔时需提供相关证明。

6.承保10米以下高空作业:需要持有高空作业证,否则可能影响理赔。

7.丰富的增值服务:2024年7月22日前投保的客户可免费获得服务加油包,包括医无忧服务和家无忧服务,详见手册。

8.无健康告知:只要符合年龄和职业类别,具有完全民事行为能力和生活自理能力的自然人即可直接投保。

2、小蜜蜂轻享版

由于免责医院和健康告知,没法买的,推荐:小蜜蜂轻享版,有以下4大亮点:

1.全地域覆盖:小蜜蜂轻享产品提供全地域保障,无需核保,输入信息后直接进入支付页面,无健康告知,无除外医院,无除外地区。

2.经济实惠:对于45岁以下人群,20万保额的年保费仅为70元,相当于每天花费不到2毛钱,覆盖航空、水陆交通、营运汽车和意外身故/医疗保障,是一款性价比高的成人意外险。

3.医疗垫付服务:小蜜蜂轻享提供医疗垫付服务,通常见于医疗险中。被保人就医时,可联系保险公司报案并申请垫付,保险公司将与医院沟通并先行垫付,减轻被保人经济压力。服务覆盖402个城市,超过10837家医院。

4.交通意外额外赔:自带飞机、轮船、火车、汽车意外伤害额外赔,保额更充足,最高赔付300万。

最后给大家总结一下,如果符合职业和健康告知要求,所在地区的医院也不在免责医院范围内的,不用犹豫,直接买小蜜蜂5号。

如果不符合要求的,视情况考虑小蜜蜂轻享版和小蜜蜂无畏版。