1、手里有30万,要怎么存?

①存余额宝里:七日年化也就2.05%,差的时候呢,就剩不到1.4%了。

②买银行大额存单:部分三年期大额存单利率只有2.35%,一整年存下来,利息就七千出头。

③去买房:30万顶多在三四线城市交个首付,万一遇到个烂尾楼,那真的是血本无归了。

④买基金:没有一定理财经验的人,不敢瞎折腾,一不小心就绿到怀疑人生。

这30万,看着不多,说少也不少,如果不好好打理,用着用着钱就没了。

那到底应该怎么打理这30万,既安全,还能有高一点的利益?

这里给大家总结了三个最简单有效的账户法,不但可以不亏钱,还能让收益翻几倍,一起来看看吧

大家在购买储蓄险时,请认准我们官方的投保入口。点击这里,即可进入储蓄险官方投保预约页面>>

2、这样打理30万,收益翻几倍

①扛风险账户

理财首要目标是求稳,尤其是对于打算结婚或有宝宝的人。

大白建议,可以适当花钱为自己和家人配置医疗险、意外险和重疾险等保障类保险,几千块就能搞定一家人的保障,避免因大病或意外一夜返贫。

2、流动账户

用于放备用金应急,方便随时使用。这部分放定存,不必计较收益,能随存随取就行。

建议大家至少留够半年的生活费,以防有事用钱时太被动。

3、稳健增值账户

这个账户可以根据年龄来规划,让钱稳稳增值。

而且这个投资账户要有穿越未来几十年时间周期的能力,不管市场利率怎么跌,都能终身稳稳增值。

目前保险市场上,能同时满足以上条件的只有增额终身寿了。

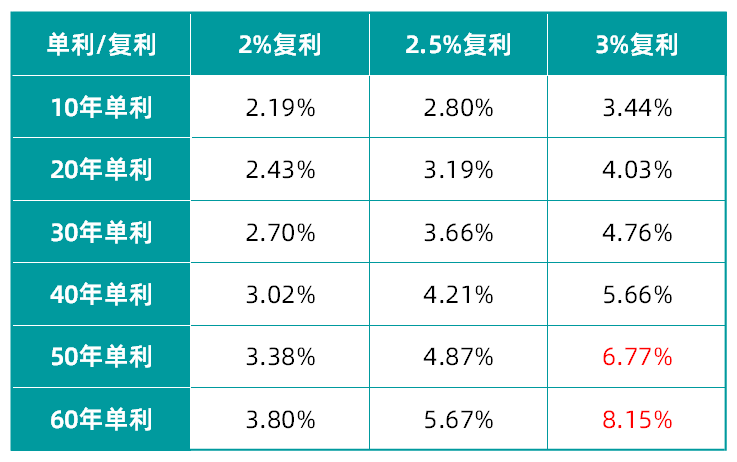

拿预定利率接近3%的产品来看,保单利益直接写进合同,风险基本没有,拉长时间来看,单利最高的有8%,是业内公认的第一梯队。

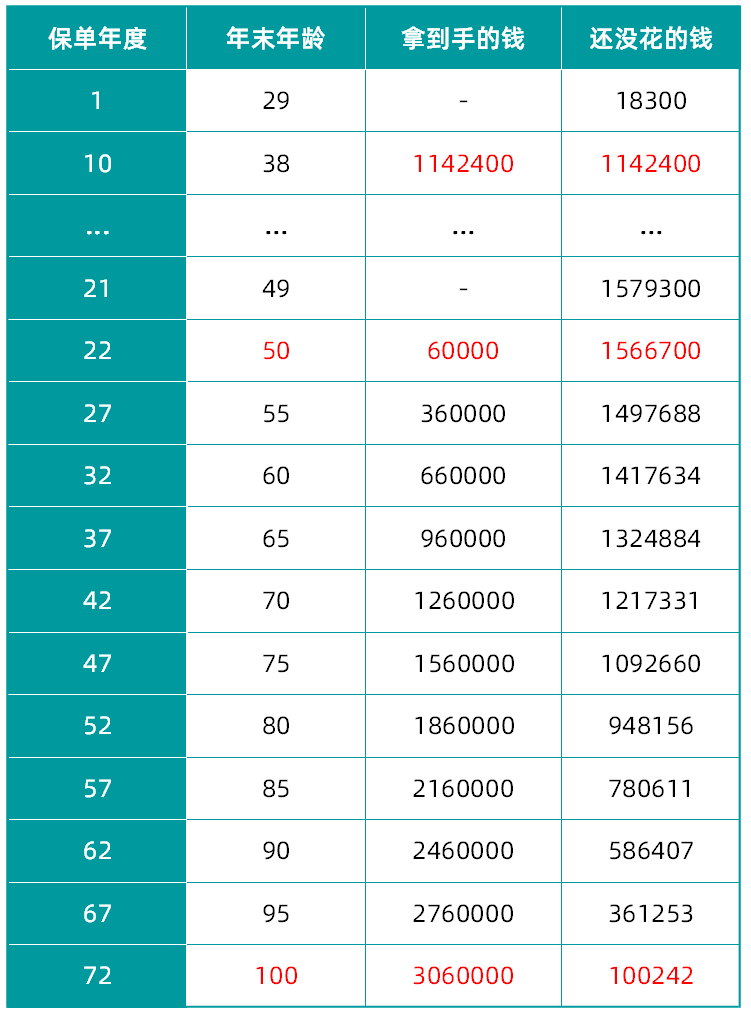

这里给大家挑了一款增额寿算下收益,28岁女生,每年放10万进去,连续放上10年,到38岁,保单里的现价有114万。

如果你50岁不想上班,就可以每年减保领6万,也就是每个月领5000,这笔钱领到100岁也没有问题。

这样算下来,领完 306 万后还剩 10 万多,剩下的钱想怎么用都行,用不完可继续增值或传承给孩子,一笔钱两代人享受。

像这款增额寿,远期IRR可达到2.95%+,在同类产品中,可以说是市场第一梯队的存在。

它的增值都是确定的。投保的时候,把现金价值白纸黑字写进合同,而且是保障终身。

并且现金价值增长快,最快第5年即可超过已交保费,高龄友好最高75周岁可投,还可以关联万能账户。

不管是追求增值、教育储蓄,还是作为养老储备,这款增额寿黑马都能满足。

不过,这种优质增额寿越来越少,预定利率下降,同样的钱放进去拿到的钱可能会少几十万。