还记得上个月刚跟大家讨论3.0%预定利率下调的事,当时我的判断是短时间内可能不会调整。

等十年期国债利率啥时候降至2.2%以下,那预定利率铁定是要调整的了。

但没想到监管已经坐不住了,现在就要求部分保险公司在这个月底停售3.0%增额,并在下个月上架预定利率2.75%的新产品。

说实话,这速度还是有些出乎我意料的。

今天就来和大家分析一下,这次预定利率下调释放出哪些信号,以及对我们又有什么影响。

大家在购买3.0%产品时,请认准我们官方的投保入口。点击这里,即可进入增额终身寿官方投保预约页面>>

首先要搞清楚的是,这次预定利率从3.0%下调至2.75%左右,和去年的3.5下调至3.0%有所差别。

去年的是行业整体调整,所有的保险公司都必须严格按照3.0%的预定利率执行。

而现在3.0调至2.75,仅仅是针对部分公司的一个试水,并且也只提及了增额这一个险种。

但从这一动作,咱也能看出一些苗头,就是下调3.0%的预定利率真不远了。

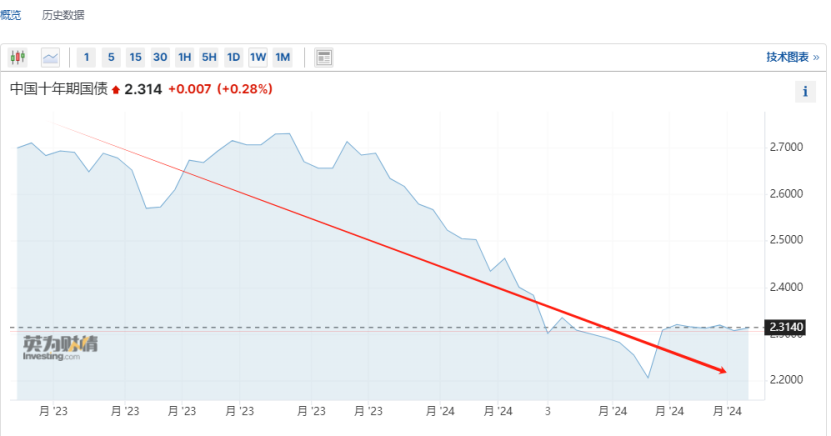

之前和大家说过,影响预定利率,主要是两个指标,一个是10年期国债利率,另一个是保险公司的投资收益率。

10年期国债利率,自从去年调整利率利率以后,就直线下降,从2.7%降到2.3%左右。

再看保险公司的投资收益,表现也不是很好,今年第一季度,综合平均投资收益只有2%左右,远低于多年前平均5%的水平。

这情况下,保险公司显然无法承担2.8%左右的长期复利啊。所以说,保不住3.0%的预定利率也很能理解。

当然对于3.0%被调整的事我也早有预料,一直都在和大家同步过。

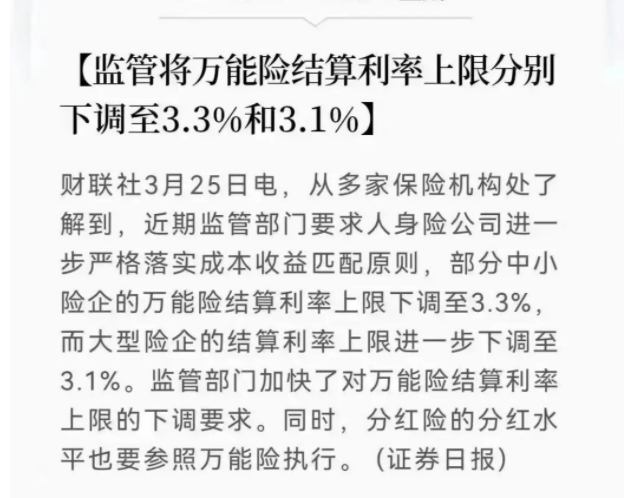

年初到现在,保险受到了收益的限高。主要是万能险,年初的时候,监管出台了有关万能险的限制,要求保司在6月前,万能险结算收益不能超过3.8%。

但没多久后,监管再次发出通知,要求保司根据规模,以3.3%和3.1%为限。

并且分红险的收益,也要参照万能险。

当浮动型产品收益都有限制,固定增额终身寿自然也会受到影响。

当然了,我和很多朋友沟通下来,发现其实还是有人没有意识到,3.0%固定类增额的稀缺性。那它到底有啥魅力呢?

这几个月以来,我们一直跟大家讲,3.0%增额终身寿到底有多香。

在保险比较发达的国家,他们根本就没有像我们国家这种,固定收益很高,收益明确写进合同的产品。

他们大多是以一种利率比较低的保底加上分红的形式。这样的话,可以让客户和保险公司达到风险共担。

能享受到,保险公司投资收益的优势,就是在收益好时候,有肉吃。并且,投资不好的话,也不至于亏损,能有个保底。

这样保险公司不会出现太大的利差损风险。

但要是3.0%的增额,就是会明确给到你一笔,完全不受利率下行感受的收益,这是什么概念呢?

30年超长期国债,就算利率只有2.57%,大家也是疯抢。

而我们买储蓄险在第十年就能拿到2.6%左右的复利,再往后,甚至能长期锁定2.9%的复利。

这意味着,后面定存、国债即便下调至1.0%,甚至更低,保险公司还是能给到这么高的收益,简直不要太香!

当然,持续给那么高的收益,对于保险公司投资能力是个不小的挑战。

虽说增额这类产品,是长期投资,至少要6年以后客户才会通过减保or退保拿钱,对保险公司来说有较长的缓冲期。但保险公司投资的底层,有很大一部分是国债、定存这种安全性较高的资产。

长期下来,其他无风险利率一直降低的话,保险公司还要承担2.8%左右复利,压力可太大了。

提到利差损,总会和大家讲,90年代末的时候,像平安或者那些大公司,入局比较早的,就因为卖出过复利7%的老保单,导致产生过巨额的利差损。

这段历史呢,我也和大家回顾过。就是当时,我们国家的保险行业还不够成熟,为了缓解这波巨额利差损,可谓是费了很多力气。

在此以后,监管就对预定利率尤为关注,不但成立了「评估利率委员会」,每隔一段时间商讨评估利率。

而且这些年来,每当市面上无风险利率下调,就会及时调整预定利率。这几年关注保险的朋友应该有过体会。

包括4.025%年金险时代的离去;见证了保底3.5%万能账户的谢幕;以及预定利率从3.5%下调至3.0%。

再到现在,3.0%的增额也挺不住了,将要下调至2.75%。

那2.75%的增额下调后,对收益的影响到底有多大呢?

预定利率是保险公司开发产品的上限,比如说3.0%的产品,那么保险公司会扣除一些场地、人员的费用。

这样的话,后期实际能给到2.9%都算是最高的了。这个就像是房子的实际建筑面积和公摊面积一样。

由此,一旦保险公司把预定利率调低至2.75%,那算下来,长期能给到2.7%都已经是很高的了。

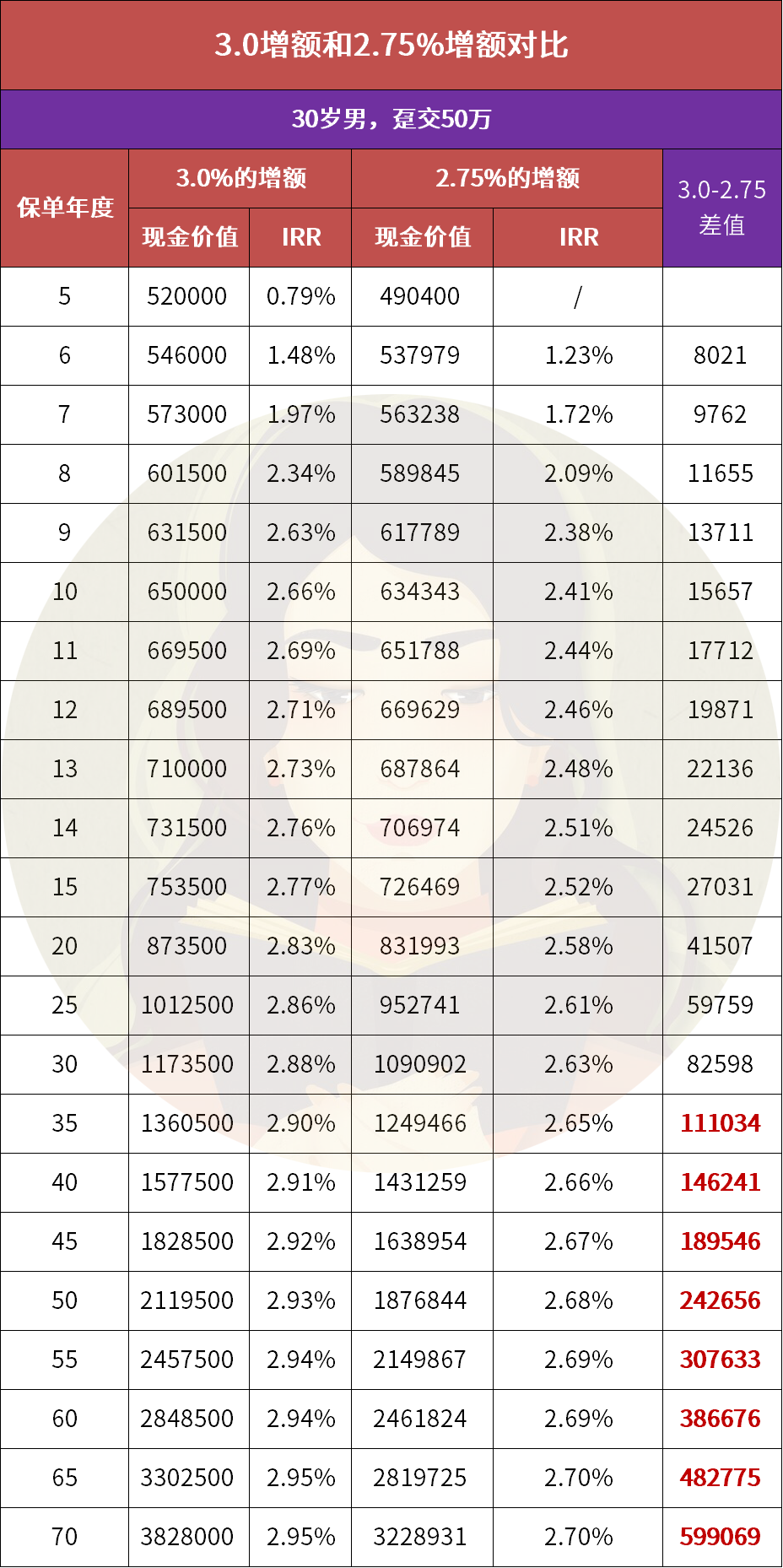

我模拟一款未来的拔尖增额,和现在3.0%产品对比,咱们大致感受下。

若30岁的小王同学,分别购买,两款按照3.0%和2.75%设计的增额,到一定年份后,他能拿到收益,可见下表——

可以发现,3.0%的增额,回本会快一年。

这一年优势虽说不算太大,但若期间遇到急事,需要用钱,也算是能多一点的缓冲期。

收益方面,前期3.0%的增额就会多出1万左右的收益。这个差距会随着时间推进,不断拉开。

比如说,第30年往后,差距就会多出10万多。要知道,本金也不过50万,直接达到20%。

仅0.25%的差距,收益差距就这样大。

当然,我这还是无限接近2.75%预定利率的产品设计的。后期,这样拔尖的产品,能否过监管的审批,我是真不确定。

所以说,近期如果有闲钱,想要配置增额终身寿的,一定及时关注这次调整。可能投保时间仅差1个月,最后的收益就大不相同。

最后呢,真如之前我们的预料,3.0%的增额,要逐渐消失了。只能感慨,现在利率下行的速度,确实超乎了想象。

从去年3.5%降3.0%,也就是一年不到的时间,现在马上又说3.0%降2.75%了。曾经看不上的3.0%,也会是未来不可企及的红利了。

当然了,我还是要提醒下大家,是否上车,完全要根据自己的需求,没必要为赶上红利而投保。毕竟,超出能力范围内,再好的东西,也是负担。

如果想抓住机会买3.0%增额终身寿,认准官方投保入口。点这里,进入增额终身寿官方投保页面>>