保险预防的是什么

看病治病的风险

那肯定就有人说了,平时我们买药、看病、治病,如果使用医保卡支付,无形当中能为我们减少不少负担

不过,医保也不是“全能”的,以下 4 种情况医保不报销

1⃣起付线以下的费用、2⃣封顶线以上的费用 3⃣《医保目录》以外的药物、4⃣《医保目录》内 30%的费用。

某保险公司 2018 年理赔报告更是指出:超半数人社保报销比例不足 50%。那么医保不报销的费用,我们只能自掏腰包吗?现在越来越多的人会选择用“商业保险”来支付这一部分的费用。那什么样商业保险有用?

“商保”确实在一定程度上弥补了医疗支出。但是,对我们普通人来说,购买哪种保险保障性更高?

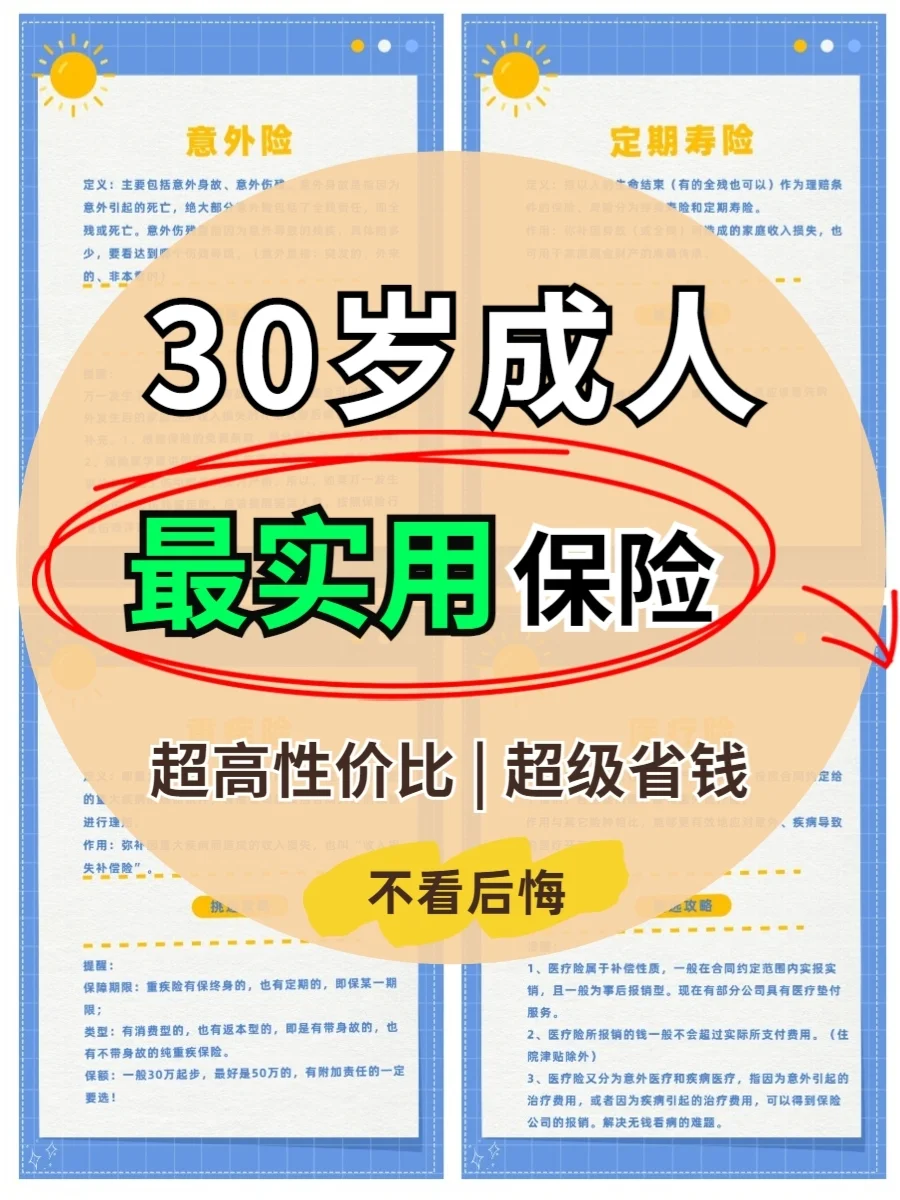

想要弄清以上这些问题,先简单了解下不同险种的功能和作用。4⃣种常见险种的功能和作用,详情见图片。

人身保险的最佳购买顺序

了解完各种保险的功能和作用。那么这些保险,应该先买哪个呢?建议同时买医疗险、意外险、重疾险,成年人还应该加一份寿险。

1⃣如果资金有限,建议首先购买医疗险

在日常生活中,由于医保报销有上限、医保有起付线限制等问题,使得医保的实际报销比例大打折扣。而医疗险可以作为医保的补充,大大提高因意外或者疾病后的医疗费用报销比例。

2⃣其次应该购买意外险,这对家庭中的成年人来说非常重要。

对于成年人来说,万一发生意外伤残或者身故,那收入将暂时或者永久中止。如果买了一份意外险,万一发生意外伤残或者身故了,会有一笔钱一次性赔给家里人,而这笔钱则是家人痛苦之余的心理安慰。

3⃣第三应该购买重疾险

重疾险的主要功能与意外险差不多。不同的是,因为重大疾病造成的收入暂时或者永久中断。而病后,病人需要专人照顾,后续还要服药,家庭还有各种开支等。重疾险的理赔则是收入损失的补偿。

4⃣第四应该是寿险

寿险和意外险、重疾险一样,都是对收入损失的补偿。也可用于现金类财富的传承。只不过寿险的理赔条件是全残或者身故。

5⃣如果还有余钱,则可以为自己或者孩子强制储蓄一笔养老金或者未来的教育金,这就是年金类保险。

很多人不了解人身保险里各险种的作用,要不选择“胡乱买”,要不选择“都不买”。

而万一因意外或者重疾造成了家庭收入的暂时或者永久中断,既无法支付高昂的治疗费用,也失去了家庭的经济来源。那时就真的是“一病毁全家”了!

加粗:很多人不了解人身保险里各险种的作用,要不选择“胡乱买”,要不选择“都不买”。 而万一因意外或者重疾造成了家庭收入的暂时或者永久中断,既无法支付高昂的治疗费用,也失去了家庭的经济来源。那时就真的是“一病毁全家”了!

如果你还不知道怎么挑选的话,可以问我>>>立即咨询,希望各位也能选到合适的保险呀

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!