随着年纪增长 大白的很多姐妹都慢慢结婚成家 由于家庭责任也越来越重 不仅要还车贷房贷 还有小孩要养 配置保险逐渐成为他们家庭理财的一部分

但是保险不能盲目地挑选 很多人听着保险公司名气大 就想当然地以为他们的产品好 理赔快 结果就被忽悠 买了很贵也不适合自己的保险产品

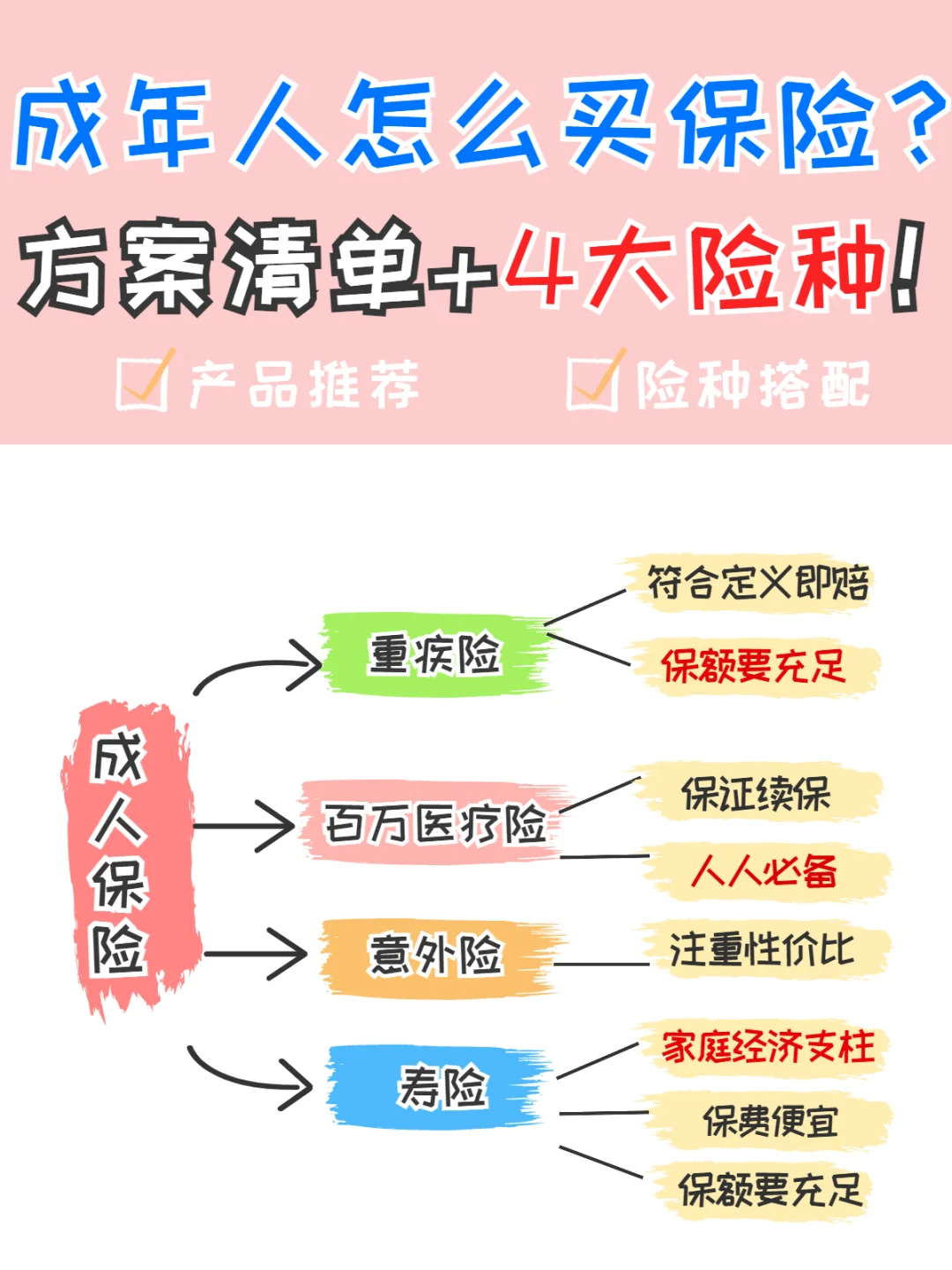

大白再跟大家强调一下 20 30 岁成年人买保险 真正有用的就 4 种

1 重疾险

2 百万医疗险

3 寿险

4 意外险 大家看到这 4 个险种 可以先在心里想一想 对应险种有什么用 如果你想不清楚也不懂 这个时候 就不建议你买保险了

大家看到这 4 个险种 可以先在心里想一想 对应险种有什么用 如果你想不清楚也不懂 这个时候 就不建议你买保险了

先去把基础的险种作用了解清楚再买 之前这个大白也科普过很多次 大家可以看之前的笔记 说好必备的险种 哪些产品你不能买呢 如果你是普通小白 以下几款产品别随便买 1 带有分红 返还字眼的重疾险 寿险

2 长期返还型的意外险

3 万能险 可以这么说 就连做保险业务员的 都没有几个弄懂万能账户 你想通过万能账户赚钱的 那就难上加难

4 收益率很低的理财险和年金险 这里注意收益率低的年金险是非常不划算的 挤占了现金流不说 短期内收益率还不如存银行 大家就没必要参与了

除了在保险产品上大家容易踩坑外 很多人买保都容易犯以下 2 个错

这里注意收益率低的年金险是非常不划算的 挤占了现金流不说 短期内收益率还不如存银行 大家就没必要参与了

除了在保险产品上大家容易踩坑外 很多人买保都容易犯以下 2 个错

1 不会看健康告知

2 不会走核保

成人买保险 总会有些人有健康异常的 很多人都会不符合健康告知要求

这个时候 大家就一定要参考健康告知 看看自己是否符合投保要求 如果不符合 一定要申请核保

但是很多人要么是自己无视健康告知 压根儿都不能买重疾险却投保了 要么就是被保险业务员营销 以为自己的健康情况符合投保要求投保了

最后需要理赔的时候 就被拒赔 这里大白再跟大家科普一下 理赔 跟保险公司的大小无关 跟投保渠道无关 跟保险公司名气无关

真正影响理赔的原因

1 是否符合投保要求 2 是否符合理赔要求

3 理赔案的金额 出险时间

做好健康告知和满足投保要求 后期顺利理赔就成功了一大半

这里再跟大家安利一下最近比较火热的保险产品 重疾险 达尔文 3 号和康惠保 2 0 守卫者 3 号 更多需要保险方案和清单的 可以直接评论个人信息给你推荐

2 是否符合理赔要求

3 理赔案的金额 出险时间

做好健康告知和满足投保要求 后期顺利理赔就成功了一大半

这里再跟大家安利一下最近比较火热的保险产品 重疾险 达尔文 3 号和康惠保 2 0 守卫者 3 号 更多需要保险方案和清单的 可以直接评论个人信息给你推荐

如果你还不知道怎么挑选的话,可以问我>>>立即咨询,希望各位也能选到合适的保险呀