整理资料时,发现了一款重疾险—康享人生,越研究越喜欢。这款产品没有智能核保,但是人工核保尺度,可以说是同类型产品中的天花板级别了。看到过不少「别家拒保它承保,别家除责它标体」的核保通过案例,比如肺结节、甲状腺结节4a、甲状腺癌、肝功异常等。

康享人生和以【核保宽松】为主要卖点的产品不大一样的是,它并非专门为此设计的产品,只是这家保司惯常的核保风格如此罢了。比如i无忧易核版、康乐一生易核版、i无忧2.0这类产品,要不然是在【健康告知问卷】这步放宽,符合的可直接投保,不符合的也不支持核保;要不然就是设置一个宽松的【智能核保问卷】。「普通」问题走这种标准化的问卷自然是非常方便的,但对于身体情况较为复杂,无法在标准化问卷里面点选自己问题的朋友,像康享人生这种人工核保宽松的产品,就很值得一试。

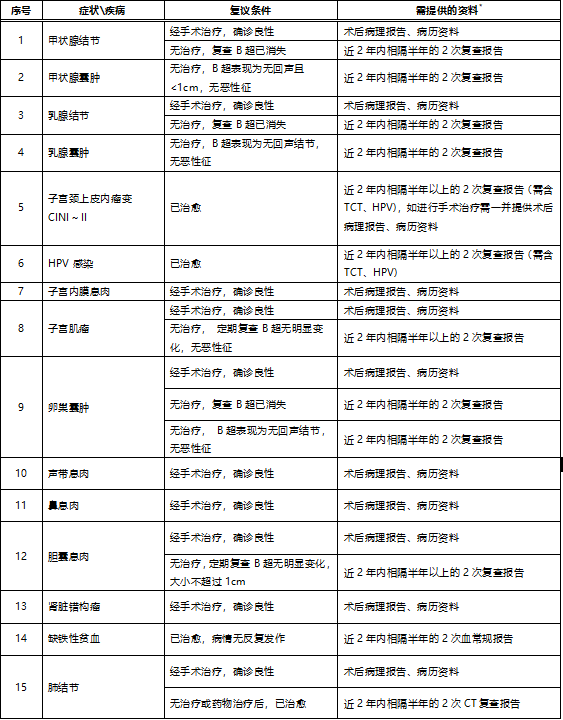

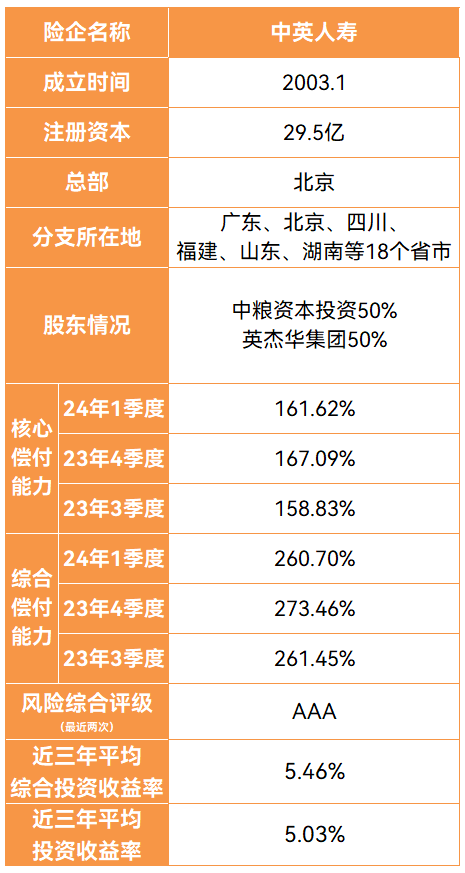

另外目前有个政策是:加费或者除外承保的保单,保单生效超过2年,在保单周年日前的30天内,若达到标体承保标准,提供资料证明,可申请保单复议。也就说后,投保两年后,若身体好转有机会变成标体承保,这算是个加分项。注:核保复议属于保全政策,需要邮寄资料进行办理,复查报告限二级或以上公立医院检查检验报告,或单位年度体检报告,部分疾病的复议条件可参考下表人性化的核保风格,让许多被其它保司拒保、延期的异常问题,在这款产品里都有可能被除责、加费、甚至标体承保,更别提它还支持核保复议了。中英人寿的股东分别是中粮资本和英国英杰华保险集团。

中粮集团大家应该不陌生,1949年就创立了的世界500强,和新中国同龄,是中国最大的粮油食品进出口公司,中粮资本则是中粮集团旗下的一个子公司,专门负责运营管理金融业务的。

英杰华集团可能很多人都没听过,它的历史非常悠久,1696年(康熙三十五年)成立,是世界上数一数二的保险集团,英杰华保险的前身商联保险,当年还参与过泰坦尼克号的分保。

中英的经营风格一向以稳健著称,产品风格也是稳重周全型的。

毕竟能连续29个季度的风险综合评级都是A类的保司也是少见的,偿付能力、投资收益率之类的数据也都很好看,应该算是目前合资险企中,规模与利润均稳居第一梯队的保司之一了。

3、重疾两次赔付,不分组,无三同

康享人生是多次赔付的重疾险,重症最多可赔付两次,不分组,两次重症不是同一病种,且确诊之日的间隔大于365天即可。

最值得一提的是,这款产品条款里没有限制【三同】。

什么是三同:若被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致的两种或两种以上重大疾病,仅给付其中一种。

比如张三确诊了肝癌,获赔了一次重疾保额,1年后又因为肝癌需要做肝脏移植,尽管【恶性肿瘤】和【重大器官移植】不属于同一病种,但这属于「同一疾病原因」,如果是有三同限制的多次重疾险,就无法赔付。讲实话,每个亮点都不算稀奇,但组合在一起的效果就有些难得了:在核保宽松的产品里,它的保障内容是数一数二的;而与保险责任优势大的产品相比,它的品牌光环和条款细节又会略占上风;在同样有品牌光环的产品里,不仅保障内容可圈可点,保费方面还很有优势。

讲完亮点,咱们还得再讲点「丑话」

因为这款重疾险并不是标准意义上的「性价比」产品,和销量能占据互联网产品半壁江山的「网红」重疾险相比,它能被挑刺的点也挺多的,比如:不够便宜、必带身故责任、不带癌症多次赔付等等。这就导致大家对它的看法,可能会比较两极分化,如果你觉得这产品的设置踩到了自己的「雷区」,于是不喜欢或者无感,也很正常,因为它本就不是那种大面积铺开卖销量的产品,所以产品设计上也就不是奔着纯讨喜去的。它或许不是最便宜的选择,但这些保障与优势,也是很值得考虑的,如果预算尚可,不排斥身故责任,倾向有实力的品牌险企,或者身体异常情况较多,相信这款产品会给你带来惊喜。能够直观得出的信息:康享人生是一款保障终身的、重疾多次赔付的、特定重疾有额外赔付的、带身故责任的重疾产品。

整体产品设计还是比较简约的,保障内容不复杂,也没有五花八门的可选责任。

1、重疾不分组,赔付2次,且无三同

这个上面有说,就不赘述啦。

①被保人未满18周岁时,初次确诊以下20种特定疾病之一,可额外赔付100%保额

这些特定疾病本身就属于重大疾病,相当于满足条件即可获赔2倍保额。这里面既有少儿高发重疾(比如白血病、严重川崎病等),又有发生后就会终身跟随的疾病(比如智力障碍、Ⅰ型糖尿病等),这样的设置也可以有效增加保障力度,还是很用心的。②被保人18岁后,初次确诊以下15种成人特定疾病之一,可额外赔付100%保额

这些特定疾病同样属于重大疾病,满足条件即可获赔2倍保额。

基本都是些很难彻底治愈,需要长期干预治疗,耗时耗钱精力的病种,能赔更多保额肯定是再好不过的了。

③66周岁前初次确诊15种特定失能疾病可额外赔付50%

相当于,66岁前发生这些重疾,可获赔150%保额。综上可以看出,康享人生有额外赔付的病种,大部分都是些会产生长期损伤的,需要长期接受治疗或者康复护理的疾病,而且额外赔付的时间覆盖了少年、青年与中年,变相增加了对人生黄金阶段的保障力度。并且它额外赔付的条件也相对宽松,因为市面上很多产品此类责任会要求首次重疾是特疾才有额外赔付,但这款只要初次确诊特疾就能获得额外赔付,并没有限制特疾是第一次重疾还是第二次重疾。康享人生的轻中症各有两次赔付,赔付比例分别是30%和50%,这个没啥特别值得说的,常规设置。PS:康享人生理赔重症后,轻中症责任会终止,只剩下1次重症赔付次数;若先发生的是轻中症,则剩余所有的责任都依旧有效,不受影响。特意指出这一点是因为,现在很多产品在赔付重症后,轻中症会继续有效,两相对比下,可能会使康享人生的条款设置稍显「落后」,我对这一点倒是觉得无所谓,还是得看个人的喜好和观念。等待期后首次确诊轻症或者中症或者重症,除了获得对应的保额赔付以外,后期的保费也无需缴纳了,保障继续有效。康享人生是自带身故责任的,如果保障期内,在从未理赔过重症的情况下,身故了,会赔付保额给身故受益人(18岁前身故赔付的是保费)。对于这项责任,没办法简单的用「好」或者「不好」,「坑」或者「不坑」去评断,它就是一个客观的保险责任,先不要急着给它下定义,了解它是什么,有没有这项责任对自己而言的区别是什么之后,才能判断这项责任对自己有没有用。

顺便扩展聊聊,没理赔重症的情况下身故,并不一定都是健健康康寿终正寝,还有一种可能是,发生了重疾,但在没达到理赔要求之前就不幸去世了。比如脑中风后遗症,要求180天后还遗留指定的障碍才可赔付,那如果不到180天就不在了呢?不好意思,那就不符合这个疾病的理赔条件了。如果重疾险带了身故责任,还可以申请身故保险金,如果不带,要不然尝试司法途径看看有没有别的可能,要不然另辟蹊径,看看是否符合其它病种的疾病定义。注:这里不讨论「差一点点就到理赔要求了但被拒赔了」是否合理,那就是另一个话题了,这里的重点是「我们得可能会有这种情况发生,以及能否接受」。价格是有那么点小贵的,不过40岁还能选择30年缴费的产品也是不多的,算一个小小优势。最近越来越感觉,像2019年左右盛行的,以低价为主要卖点的产品,现在回归的可能性估计是非常小了。根据监管这两年的一系列政策和措施,包括市场整体的情况来看,其实都是逐渐回归到保险本质的,打价格战这个事儿看起来明显不太行了,所以也提醒大家,未来可能要逐渐找回自己在保险费用上的预期,回归到本质和功能上来。