太平洋医享无忧百万医疗险,保证续保20年,性价比非常高。

但在投保前,要注意年龄、职业、健康状况以及保障细节。

否则,很可能买了也是白买。

如果想买太平洋医享无忧百万医疗险,认准官方投保入口。点这里,进入医享无忧官方投保页面>>

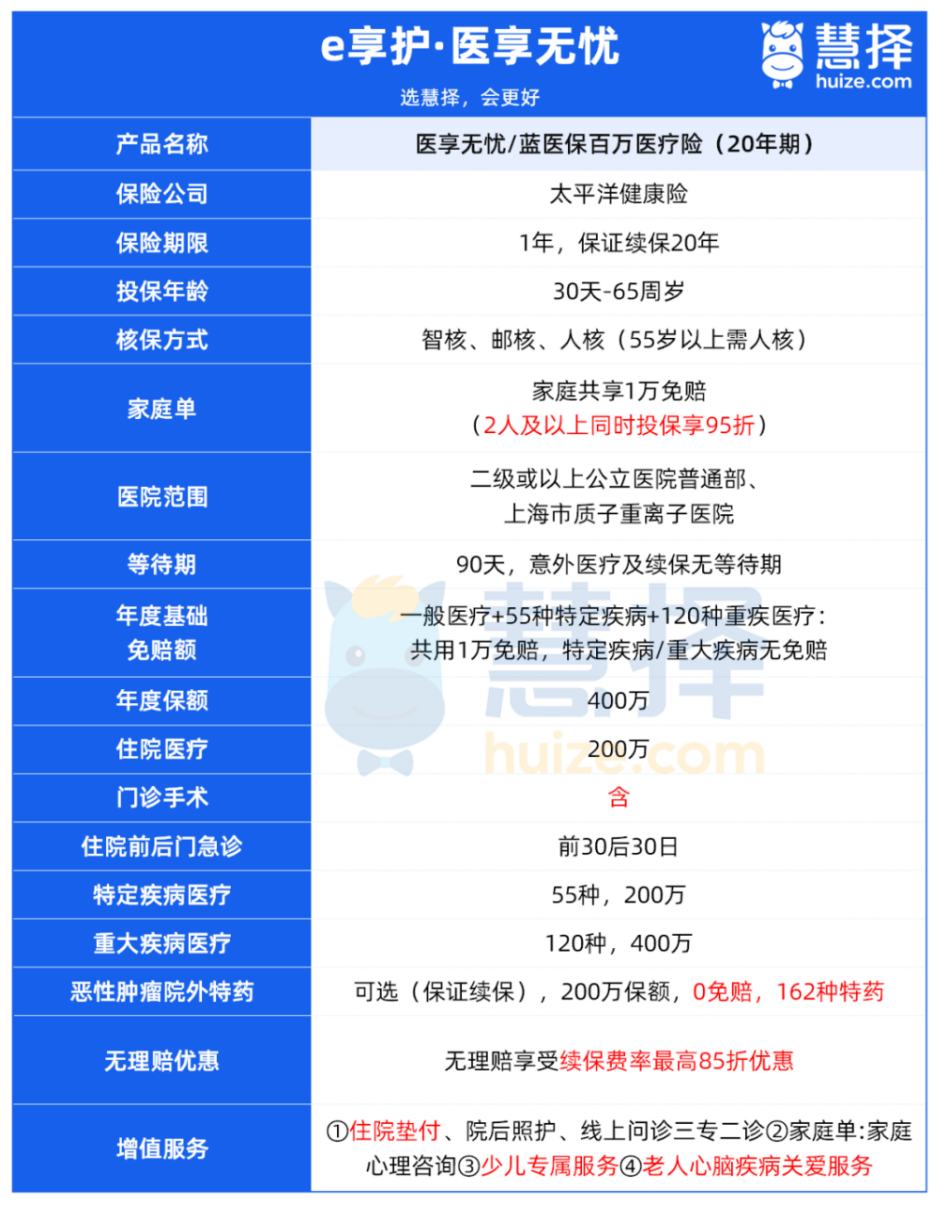

先来看看太平洋医享无忧保什么:

整体来看,太平洋医享无忧保障还是很不错的,是小马老师一直很推荐的产品。

但是要提醒一下太平洋医享无忧怎么买的5件事:

1、超55岁需提供检查报告

太平洋医享无忧百万医疗险的投保年龄范围广泛,从0岁新生儿到65岁的老年人都可以投保。

但要注意,对于55岁以上人群投保,保险公司要求提供最近一年的体检报告,确保健康状况满足要求。

55岁以下的投保者则无需体检,只需按时缴纳保费,即可享受续保至65岁的保障。

如果超过了56岁,就需要提供体检报告或者已有的一年内的体检报告,经过保险公司审核通过后才能够投保。

2、重视健康告知和核保

在投保过程中,健康告知是一个至关重要的环节。

太平洋医享无忧百万医疗险的健康告知内容较为详细,涵盖了各种可能影响保险理赔的健康状况。

相关阅读:太平洋医享无忧医疗险,健康告知有哪些?

重点提醒2点:

①投保时需要如实告知自己的健康状况,包括但不限于慢性疾病、手术史、体检异常等信息。

②特别需要注意的是,健康告知中的时间限制,如良性肿瘤等历史病症都需要告知。

3、费率不固定

虽然太平洋医享无忧百万医疗险的保费相对较低,例如,0岁的宝宝附加特药仅需440元。

但在20年的保证续保期间,保费可能会根据合同规定的条件进行调整。

这种调整是为了应对医疗费用的上涨和保险赔付率的变化,确保保险公司的长期稳定运营。

调整条件、时间和幅度都有明确规定,保障了投保者的权益。

(太平洋医享无忧条款)

4、不要忽略免责条款

免责条款是保险合同中规定不赔付的部分。

太平洋医享无忧百万医疗险的免责条款中,特别需要注意的是既往症免责。

是指被保险人在本合同生效前已患有的且已知晓的有关疾病或症状。

比如,投保前已患有一级高血压并符合健康告知,可以直接投保。

但后续治疗可能因被视为既往症而不予报销。

这个规定可以看作是保险公司为自己保留的一种"兜底"机制。

不仅太平洋医享无忧有既往症免责,其他类似的产品如长相安、好医保、蓝医保等也有既往症免责,但是具体的定义可能会有细微的差别。

5、医享无忧在哪买

尽管这款产品由太平洋健康保险公司承保,但在官方网站上,可能无法直接找到相关的投保入口。

那么医享无忧在哪买呢?

首先,要明确一点:只有保险公司有权开发和产出保险产品。

保险公司是保险产品的源头生产商,因此不存在所谓的“假货”或者“A货”等低劣产品。所有的产品都经过了质检,具有一定的保障性。

然而,不同的销售渠道可能提供不同的产品。如果你向身边的太平洋线下代理人咨询,可能无法购买到太平洋医享无忧百万医疗险这款产品。

因为慧择保险网作为太平洋健康保险公司的合作伙伴,所以提供了医享无忧百万医疗险的官方投保入口。

当然,最终的承保方仍然是太平洋健康保险公司,一旦出险,由太平洋保险提供理赔服务,慧择保险网协助理赔,为保险的服务提供了更全面的保障。

慧择不仅提供了一个便捷的投保途径,还提供了一系列的增值服务,包括但不限于协助核保、解答投保过程中的疑问,以及在理赔过程中提供必要的协助。

通过慧择保险网的官方投保入口,客户可以享受到更加个性化和专业的服务,确保从投保到理赔的每一个环节都能得到妥善处理。