面对利率下行,人口老龄化,想为未来留下一笔足够的保障资金,却又纠结是选择增额寿还是养老年金。

其实综合了增额寿产品特点的养老年金产品,也是非常不错的选择。例如今天要说的这款大家养老大盈之家2.0养老年金。

它不仅可以每年领取养老年金,还可以享受持续终身的现金价值,现价最快7年可超已交保费,方便对资金进行更灵活的安排和配置。

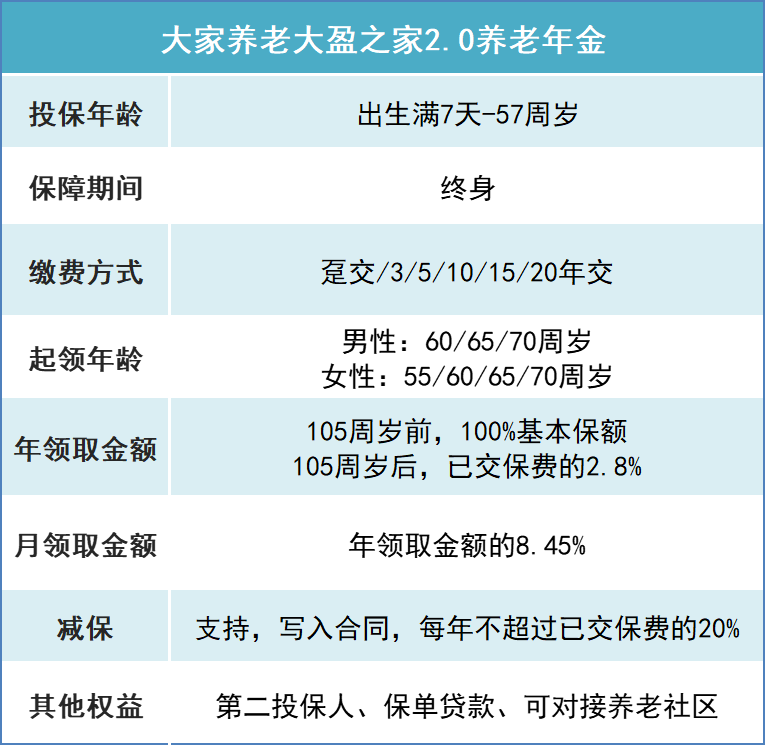

一、产品说明

大盈之家2.0最高支持至57周岁投保,有多种缴费方式可选,最高支持20年交,最高可选择70周岁开始领取养老年金。

该产品投保门槛低,无健康告知,支持1-6类职业类别,同时也支持设置第二投保人。

养老金领取分为2个阶段,105周岁前,按100%基本保额给付;105周岁后,按已交保费的2.8%给付。如果选择月领方式,给付金额为年领取金额的8.45%。

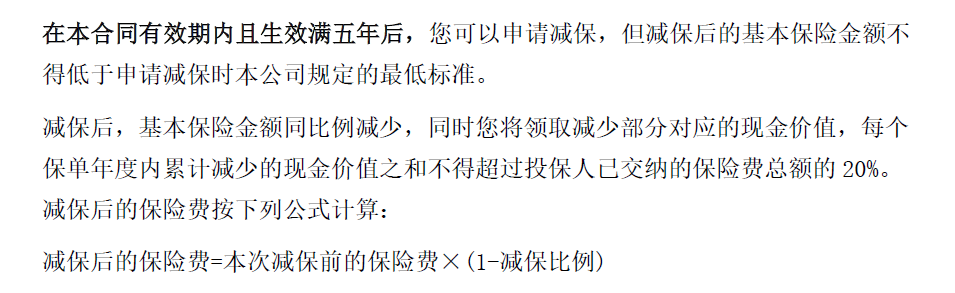

大盈之家2.0支持减保申请,并且写入合同。合同生效满5年后,可申请减保,每年限额为已交保费的20%。方便对资金进行灵活规划和安排。

二、产品利益演示

大盈之家2.0除了每年可领取养老金外,还具有增额寿产品的特点,主要体现在现金价值上面。

趸交、3年交,可7年超已交保费;5年交,可8年超已交保费。现金价值增长快,已达到增额寿产品的水平。

同时现金价值可持续终身。养老金开始领取后,依然存在,且一直高于已交保费。还提供终身身故责任,守护一生。

点击图片,可放大查看

以30岁男,年交10万,交3年,累计缴费30万,60岁开始领取为例,

在第7年,现价达到30.3万元,已超过累计保费。

60岁时开始领取养老年金,每年可领2.33万元,

在60岁当年,现价+累计养老年金,达到66.8万元,是已交保费的2.2倍;

在80岁时,现价+累计养老年金,达到102.9万元,是已交保费的3.4倍;

在100岁时,现价+累计养老年金,达到130.4万元,是已交保费的4.3倍。

点击图片,可放大查看

如果追求更高的现金价值,可以选择70岁领取的方案,现价会更高。

在70岁起领时,现价+累计养老金,达到89.8万元,是已交保费的3倍;

同样是80岁,现价+累计养老金,达到114.2万元,是已交保费的3.8倍;

在100岁时,可达到150.2万元,是已交保费的5倍,比60岁领取多了20万元。

三、对接高端养老社区

大家养老保险股份有限公司成立于2013年12月31日,是全国性的养老保险公司,总部设立在北京,注册资本金为33亿元人民币。

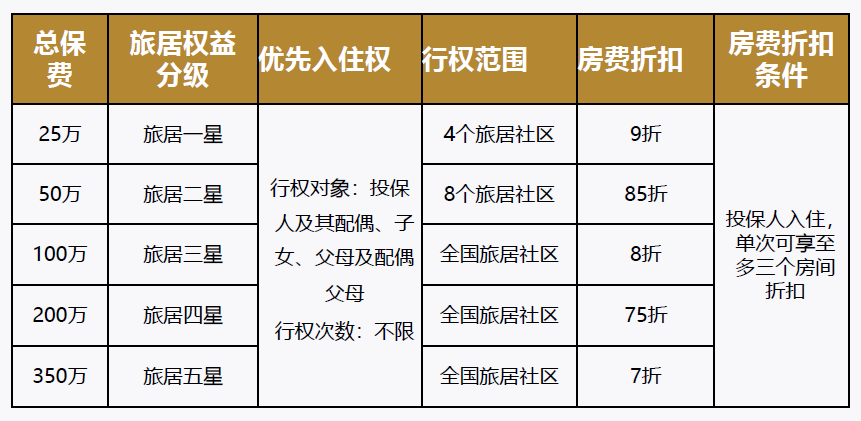

投保大盈之家2.0,保费达到一定要求,即可享受城心养老、旅居养老等专属养老社区权益。

城心养老,是在城市核心地段打造的养老社区,目前已在北京、天津、南昌、成都、长沙、太原、济南、杭州、沈阳9个城市布局了11个高品质社区。

旅居养老,则是在特定风景区打造的疗养社区。目前已在秦皇岛北戴河、三亚海棠湾、黄山芙蓉谷等6个城市布局了6个高品质社区。

大家养老大盈之家2.0养老年金,作为一款具有增额寿产品特点的养老年金。既可享受养老年金的保障,也可以拥有终身持续的现金价值。非常适合既有养老规划,又希望未来可以灵活安排资金的客户。

如果还有想要进一步了解的,可以点击链接,1v1咨询:1V1保险咨询服务- 慧择保险网 (huize.com)