达尔文7号围绕重疾、中症、轻症深度打磨,保障范围进一步升级突破,旨在给客户更周全的守护!

本期导航:

达尔文7号保什么?

达尔文7号有哪些亮点?

总结

达尔文7号保什么?

1、投保规则

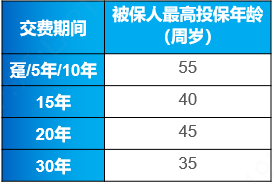

达尔文7号的承保年龄跟主流产品基本一致,主要为出生满28天到55周岁人群提供保障。

等待期为180天。

保障期限:

可以选定期,保至70岁;也可以选稳定的终身保障。

缴费期限:

选择灵活,可选趸交和期交。

2、保障内容

这款重疾险非常简洁,基础责任就4个:

重疾、中症、轻症、被保人豁免,

合计7次轻中症,重疾赔后继续保

可选责任有7项:

3、保费测算

30年缴,每10万保额保费:

基础保障加量不加价,同时可选责任丰富又实惠,30年缴费仅在基础保障保费基础上增加3%-7%不等,即可获得重疾扩展保险金责任、特定心脑血管疾病扩展责任、ICU住院金责任。

达尔文7号有哪些亮点?

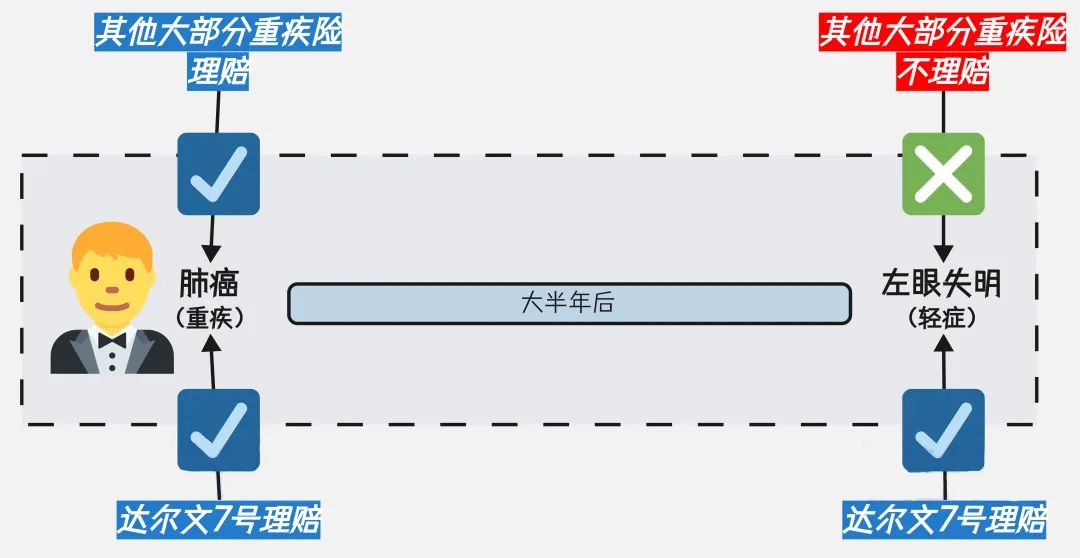

1、合计7次轻中症,重疾赔后继续保

达尔文7号虽然重疾是单次赔付,但是中轻症却是多次不分组赔付的。而且相较于主流重疾险产品,达尔文七号中症赔付3次、轻症赔付4次,合计7次轻中症,赔付次数是比较多的。

发生重大疾病后,身体素质变差,患其他疾病的可能性更大,达尔文7号应需而生,获赔可能性更大化。

李四,投保1年后得了肺癌(属于重疾),过了大半年又出意外,导致左眼失明(属于轻症)。

——请问李四能拿到多少理赔款呢?

这种情况,市面上大部分重疾险都只赔肺癌(属于重疾)、不赔左眼失明(属于轻症);因为重疾理赔后,它们的轻、中症保障就自动失效了。

但买了达尔文7号,李四这两种情况都能赔。

因为它的条款规定:重疾理赔后,间隔90天再发生非同组轻、中症,依然能赔。

2、连住ICU超7天,一次性领保险金

根据慧择2022年1-7月理赔数据,在购买重疾及寿险、但未达赔付标准的客户中,超3成入住ICU的客户,入住时间超过了7天!

从资料来看,ICU住院病人大致分为10类。

(资料来源:ICU病人住院费用影响因素研究)

(资料来源:ICU病人住院费用影响因素研究)

以“妊娠、分娩”为例。

比如,李四夫人因分娩大出血被转入ICU;

如果达到条款中轻症、中症、重疾的理赔门槛(比如深度昏迷),是可以理赔对应保险金的;

如果没达到轻中重理赔门槛,但李四夫人在ICU里住院超7天,也可以获赔30%。

不得不说,这个责任还挺人性化。

而且附加上这个责任,价格只贵了一丢丢,30年交,只比基础版贵3%-6%,很划算。

3、扩展原位癌&恶性肿瘤-轻度额外赔

达尔文7号大创新,原位癌和恶性肿瘤-轻度也能额外赔,扩展责任覆盖癌症全链条。

癌症从原位癌 - 恶性肿瘤【轻度】- 恶性肿瘤【重度】均有扩展保障,无论哪个阶段发病,均能抵御各类院外高额开支与反复治疗的开支;

轻症+原位癌扩展 & 恶性肿瘤【轻度】扩展,意味着轻症保障4次理赔的同时,轻度癌症理赔次数+1。

4、重疾赔后可复原,沿袭达6好设计

沿袭了达6好设计,通过可选责任,用单次赔重疾险的价格,拥有一份多次赔的保障。

总结

整体而言,达尔文七号基础保障全面,且可选责任丰富,亮点突出,可以满足不同人群的保障需求,大家可以根据需求灵活搭配。

如果还有想要进一步了解的,可以点击链接,1v1咨询:1V1保险咨询服务- 慧择保险网 (huize.com)