最近国家金融监督管理总局发布了《关于适用商业健康保险个人所得税优惠政策产品有关事项的通知》(以下简称《通知》)。

图源国家金融监督管理总局官网

《通知》中指出,8月1日起,将对适用个人所得税优惠政策的商业健康保险(以下简称“税优健康险”)进行改革。

改革后保险产品范围将扩大至医疗保险、长期护理保险和疾病保险等商业健康保险主要险种,同时不再设计标准化条款,把产品设计内容交给市场主体等。

系列改革政策给到了保险公司产品设计的自由空间,对于因既往症而被一般商业保险拒之门外的用户而言,也是重大利好。税优健康险改革详情如何?我们一起来看看。

一、什么是税优健康险?1V1保险咨询服务- 慧择保险网 (huize.com)

税优健康险是一类商业医疗保险,但是由于它背后有政府主导,因此是一种政策性的保险产品。

2015年5月,为了“促进多层次医疗保障有序衔接”、“建立长期护理保险制度,积极发展商业医疗保险”,税优健康险开始在多个城市试点,于2017年7月正式推广至全国。

在政府主导、保险公司承保的背景下,税优健康险不仅具备0免赔、0等待期、可带病投保且不加价、保证续保、可以报销特殊门诊和慢性病门诊等优点,还能够享受个人所得税减免政策。

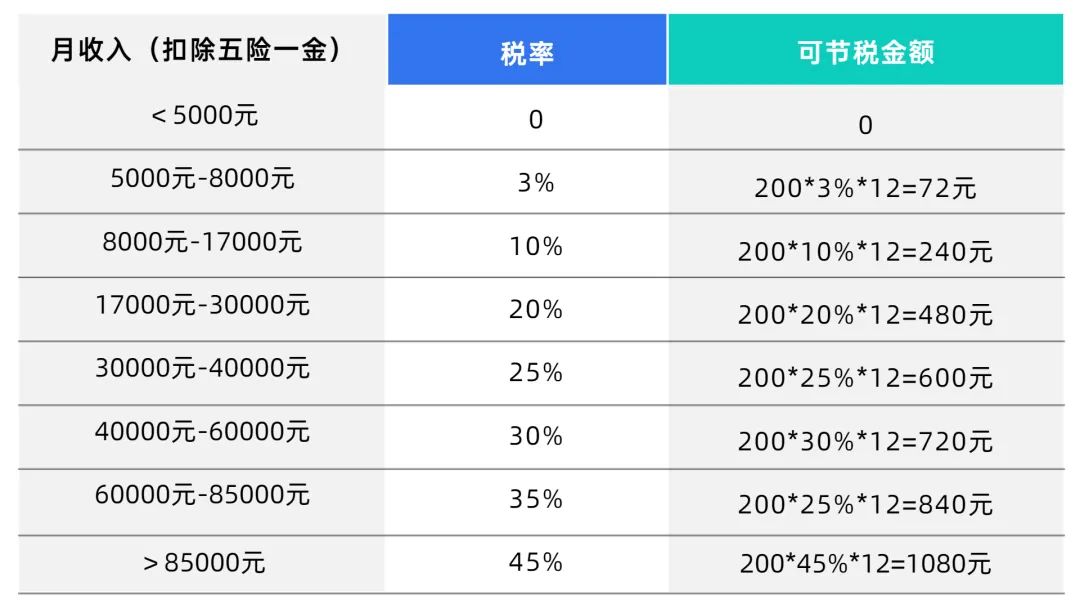

这项政策的具体内容是:购买税优健康险后,允许在当年(月)计算应纳税所得额时予以税前扣除,限额2400元/年(200元/月)。

举个栗子:假设齐叔月薪5200元,本来是要缴纳个人所得税(个人所得税起征点5000元/月),但是由于齐叔购买了税优健康险,每月享有200元的税收政策,这意味着齐叔每个月起征税提到了5200元,正好不用缴税了。

按照规定,收入越高,能减免的税额也越高:

图源齐欣自制

二、税优健康险改革后的4个变化1V1保险咨询服务- 慧择保险网 (huize.com)

这次《通知》对税优健康险的改革内容,主要讲了4件事,齐叔带大家一起看看:

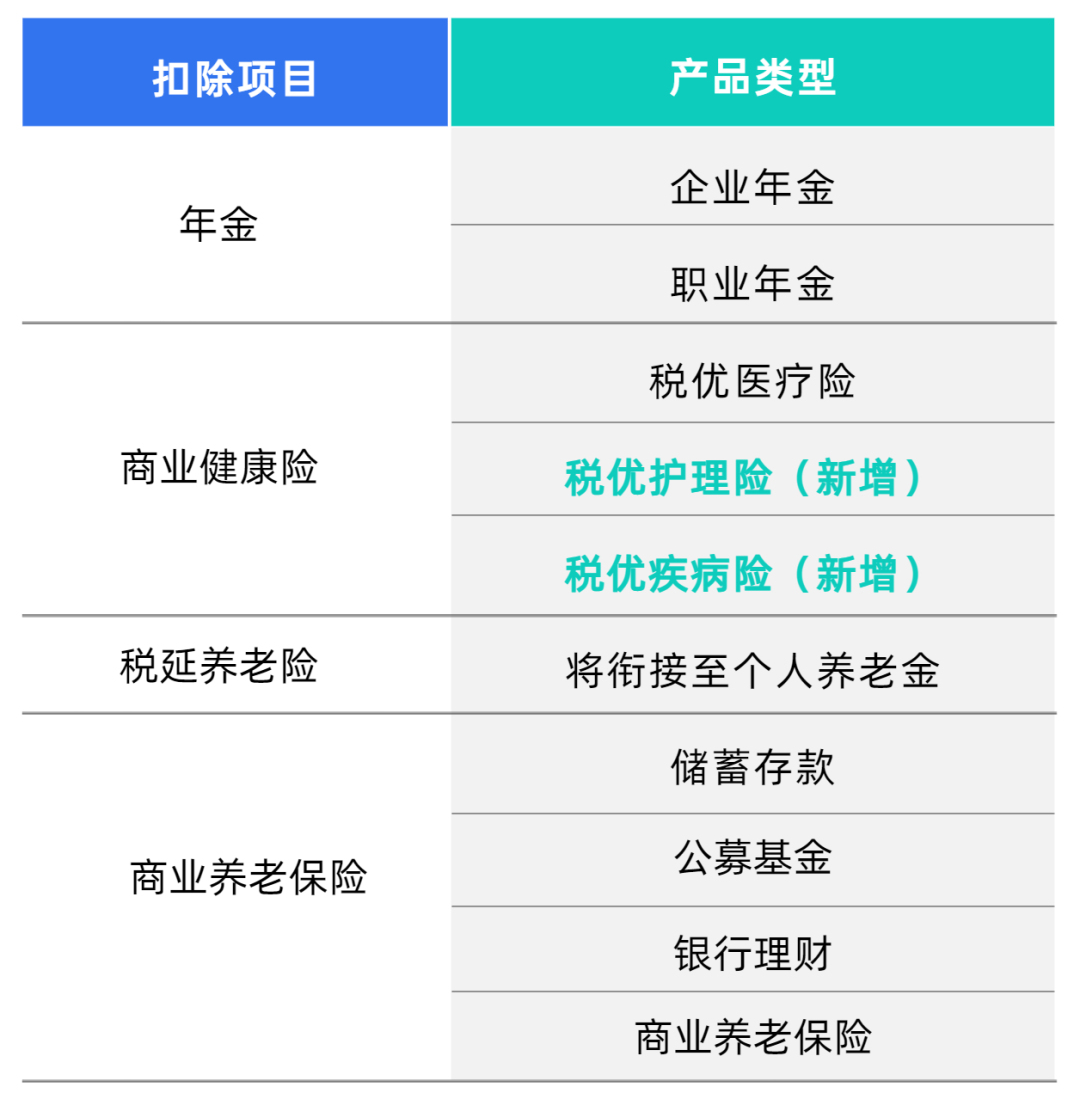

1.两项“扩大”,覆盖更多险种和人群

一是保险范围扩大,在原有基础上,再次纳入医疗保险、长期护理保险和疾病保险。这意味着,保障范围更广,能抵个税的健康险范围也更大。

图源齐欣自制

二是扩大产品被保险人群体,投保人为本人投保外,也可为配偶、子女和父母投保。改革后将被保险从纳税者本人扩大到整个家庭的范围,被保险人群体覆盖面更广,用户购买保险的积极性也更高。

2.不再设计标准化条款,产品更多样

《通知》中提出,对税优健康险产品不再设计标准化条款,而是充分考虑消费者需求,增加产品保障内容,提高灵活性,仅对既往症人群设置承保要求,其他产品设计内容均交给市场主体。

而针对既往症人群保障不足的现状,《通知》要求将其纳入医疗保险承保范围内,允许保险公司针对不同既往症人群设计不同的保障方案,同时还鼓励保险公司开发对既往症和老年人等特定群体的长期护理、疾病保险产品等。

这一改革政策的实施,给予保险公司更大的自由度,后续消费者对产品的选择也更多样。

3.明确保险公司合作门槛,购买更放心

此次《通知》明确,符合以下条件的人身保险公司可开展适用个人所得税优惠政策的商业健康保险业务:

年度末所有者权益不低于30亿元;

上年度末综合偿付能力充足率不低于120%、核心偿付能力充足率不低于60%;

上年度末责任准备金覆盖率不低于100%;

具备符合要求的业务管理系统,并与商业健康保险信息平台完成系统对接。

可以看出,保险公司准入门槛很高,能更大程度上保障客户利益,让其购买更放心。

4.建立账户信息,操作更便捷

《通知》提出,通过行业统一的商业健康险信息平台为投保人建立信息账户,用于归集和记录投保人投保的所有税优健康险相关信息。这也意味着,购买税优健康险进行个税抵扣也将更加便捷。

总的来说,税优健康险对健康要求的标准低、对承保方的门槛高,这不仅让商业健康险更有保障、惠及更多人群,也能减轻家庭的医疗负担。

新规下的税优健康险给了保险公司更多创新的空间,后续通过保险公司的渠道优势,势必能把税优健康险新政转化为民众福利,让更多人听到、知道并享受到健康保险个人税收优惠政策的红利。