保险界,有两家保司,容易让人傻傻分不清楚。

一个是太平洋人寿,一个是太平人寿。

同属于“老七家”行列,保费收入很接近。

2023年,太平洋人寿保费收入2331.42亿,在整个市场里排名第3;

太平人寿保费收入1688.56亿,排名第5。

两家保司的背景,略有区别,旗下的热门产品,也都各有特色。

今天我们就来带大家看看,这两家大保司目前手上的优秀产品,都是何模样?1V1保险咨询服务- 慧择保险网 (huize.com)

鑫相守尊享版vs易添福vse养添年,怎么买?附官方投保入口!

先来说太平洋人寿。1V1保险咨询服务- 慧择保险网 (huize.com)

对没错,就是那个“平时注入一滴水,难时拥有太平洋”的太平洋。

我们一般也称它为“太保”,2001年成立于上海,隶属于太平洋保险集团,是国内首家上海、香港、伦敦三地上市的保险公司。

太平洋保险集团的股权相对分散。(香港中央结算有限公司大家可以忽略,这是港股股东账户的股份总和)

背后的大股东主要有申能集团、上海国有资产经营有限公司、华宝投资这三家。

其中申能集团和上海国有资产经营有限公司,是由上海市国资委控股。

华宝投资有限公司背后则是国资委。1V1保险咨询服务- 慧择保险网 (huize.com)

所以,你可以把太平洋人寿,看作是一家纯正的央企、国企单位,红色背景很强。

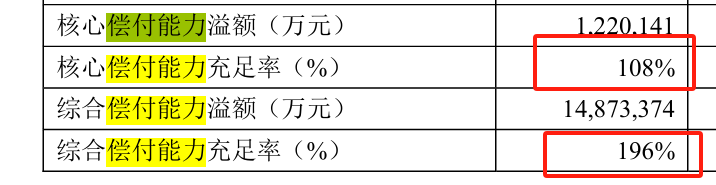

在风险层面,当前,太保的综合偿付能力充足率是196%,核心偿付能力充足率是108%。

都是远超监管红线要求的水平(综合偿付能力≥100%,核心偿付能力≥50%)。

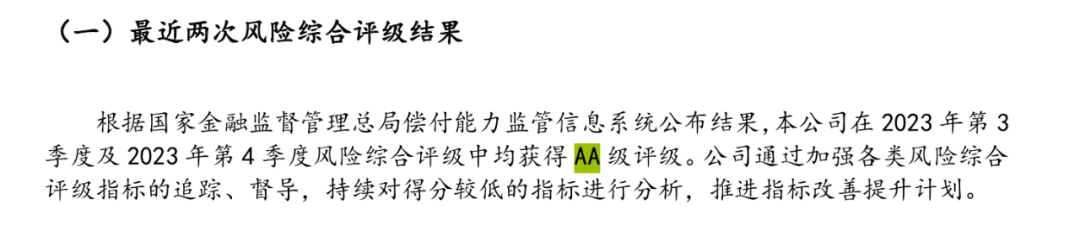

风险层面也不需要担心,太保的风险评级是AA级,表面它拥有稳健的经营管理能力,和良好的风险管理水平。

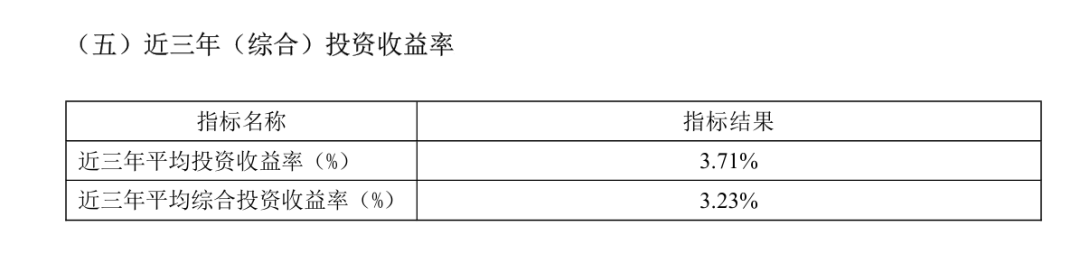

投资收益上,太保表现也很不错,近三年的综合投资收益率是3.23%。

足以见得,太保无论是运营情况,还是投资表现,是都很优秀的。

下面,我们来看一下,太保旗下的两款产品。1V1保险咨询服务- 慧择保险网 (huize.com)

第一款,是固收型的增额,鑫相守尊享版。

我们以一位30岁女性,趸交100万,来测算一下收益。

这款产品,后期收益相对于前期,表现会更好一些。

如果能够持有鑫相守(尊享版)到30年以上,IRR就能做到2.63%左右。

持有40年,IRR可以达到2.72%以上。

中长期收益来看,属于中上等水平。

回本速度也比较快,趸交第4年即可回本。

但问题在于,我们一般买增额,根本就放不了这么久的时间。

最多放个十几二十年,就大概率会减保、退保,把钱拿出来。

而这款产品,中前期的时候,尤其是5到20年阶段的收益,表现很一般。

第20年,IRR只有2.44%,这个表现,就让人没有啥减保欲望了。

前中期收益的表现,相对于市面上的顶尖产品,还是有一定差距的。1V1保险咨询服务- 慧择保险网 (huize.com)

下面,我们把目光放到太保的另一款产品上,太保的易添福。

易添福有点特殊,外在形态是养老金,因为前期现金价值比较高的缘故,我们可以把它当做类增额来用。

我们来看一下易添福的收益表现。

持有第20年,IRR是2.57%,同样是趸交100万,收益相对可以比鑫相守高4万;

中后期的收益,也会更强,60岁时,IRR能达到2.7%,算是挺不错的表现了。

并且,大家不要忘记了,它的本质是一款养老金。

按照我们的假设的投保情况,60岁时,每年能8万8的养老金,活多久领多久。

等于是,既可以享受增额前期的快速回本、快速收益的特点,又可以享受养老年金带来的终身现金流的优势。

接下来,我们来聊聊太平。1V1保险咨询服务- 慧择保险网 (huize.com)

太平人寿历史悠久,最早可以追溯到1929年,曾是中国近现代史上实力最强、规模最大、市场份额最多的民族保险企业之一。

我们顺势来看它的股东背景。

最大的股东,就是中国太平保险,占据太平人寿股份的75.1%。其余的24.9%的股份,在两家外资企业手里。

相对太保来说,太平的股权,无疑更为集中。

我们先来说外资股东。1V1保险咨询服务- 慧择保险网 (huize.com)

比利时富杰保险和金柏国际投资有限公司,两家公司背后的股东,都是比利时富杰保险集团。

富杰保险集团来头不小,其拥有200年的悠久历史,是欧洲大型保险公司之一。

业务分布于比利时、英国、欧洲大陆及亚洲,2023年保费超170亿欧元,在比利时等国家处于市场领先地位。

我们再来看中资股东,中国太平。

中国太平背后,由国家财政部持股90.668%,全国社保基金理事会持股9.332%。

足以看出,太平这家保司,历史悠久,实力雄厚。

财政部持有绝大部分股份,红色基因和国资背景都很强劲。

在运营层面,太平的表现也很不错。

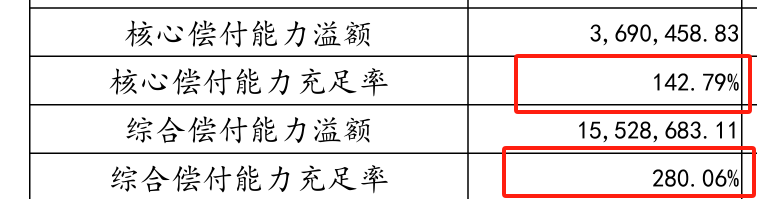

综合偿付能力充足率280.06%,核心偿付能力充足率142.79%。

风险评级也是AA级。

投资收益率也保持得很好,近三年平均综合投资收益率为4.78%。

和太保一样,太平在投资稳定性与盈利情况上,表现同样很不错,是能够信赖的大保司。

下面,我们来看一下太平的产品。

我们上面说的两款产品,都是增额或类增额产品,而太平的这款e养添年,则是一款纯粹的养老金产品。

同样,我们以30岁女性来测算。1V1保险咨询服务- 慧择保险网 (huize.com)

e养添年趸交100万,60岁起每年能领近11万的养老金。

这个领取金额,在大公司里面,算是数一数二的高了。

相比起来,太保易添福,每年只能领8万8,差距不小。

e养添年还有一个优势,它是一款20年的保证领取的养老金,如果不幸没有领完20年养老金就去世了,起码最少可以拿回20年的领取金额。

这种设计,让那些对自己寿命信心不太足的朋友,比较安心。

当然,易添福的优势是灵活的现金价值,把它当作增额来用,优势才会最大化。

甘蔗没有两头甜,不可能说灵活性又强,未来每年领取的养老金又高。

最后,我们来稍微总结一下我们上面提到的三款产品。

首先就是纯粹的增额,鑫相守(尊享版)。1V1保险咨询服务- 慧择保险网 (huize.com)

这款产品在持有30年、40年的时候,收益表现还是可以的,IRR能达到2.6、2.7%。

对比市面上一些无风险的理财产品,相对来说还是有吸引力的。

跟其他大公司的增额比,表现也还不错。

但这个收益仅限于“大公司”层面,直接拿它跟主打高收益的头部增额产品对标,收益还是会有一定的不足。

相对起来,我更推荐太保的另一款产品,易添福。

易添福对高龄人群敞开怀抱,最高到80岁都可以投保,而且整体收益,普遍要比鑫相守(尊享版)要更高。

并且,如果前期没有用钱需求的话,也可以把易添福留到晚年,发挥它养老金的属性,获取终身现金流。

满足一定的总保费要求后,还可以对接太保的养老社区——太保家园。

它家走的是高端路线,联手法国欧葆庭集团,主打高品质的法式养老。目前,通过买养老年金锁定入住资格,门槛是240万元。

总的来说,我认为易添福适用于两类人。1V1保险咨询服务- 慧择保险网 (huize.com)

第一类,想要买增额的朋友,可以考虑它。

前期现金价值收益就很高,且回本时间很快,很适合用来存一笔闲钱增值。

第二类呢,年纪比较大了,发现养老金不够用了,可以买它。

易添福最高投保年龄是80岁,很适合老人去临时补充养老金。

最后,我们来看太平的e养添年。

这是一款纯粹的养老金产品,毫无疑问,如果是只想要买养老金的话,就选e养添年就好。

和易添福比起来,它的优势就在于,每年能领到的养老金会更多。

也恰恰是因为,它没有易添福这种类增额产品灵活性强,所以e养添年用来做养老金,会更为合适。

试想一下,如果是用易添福养老,看着这么高的现价放在账户里,你确定不会在回本后,立刻就把钱都取走么?

还有就是,太平也能对接养老社区,它家目前采用的是“自有+第三方合作”的布局,在上海、北京、广州多地都建有自有旗舰社区。

门槛要稍低一些,保费大概150万,就可以锁定入住资格。1V1保险咨询服务- 慧择保险网 (huize.com)