一、鑫玺越终身寿险怎么样?保终身,产品详细介绍1V1预约咨询

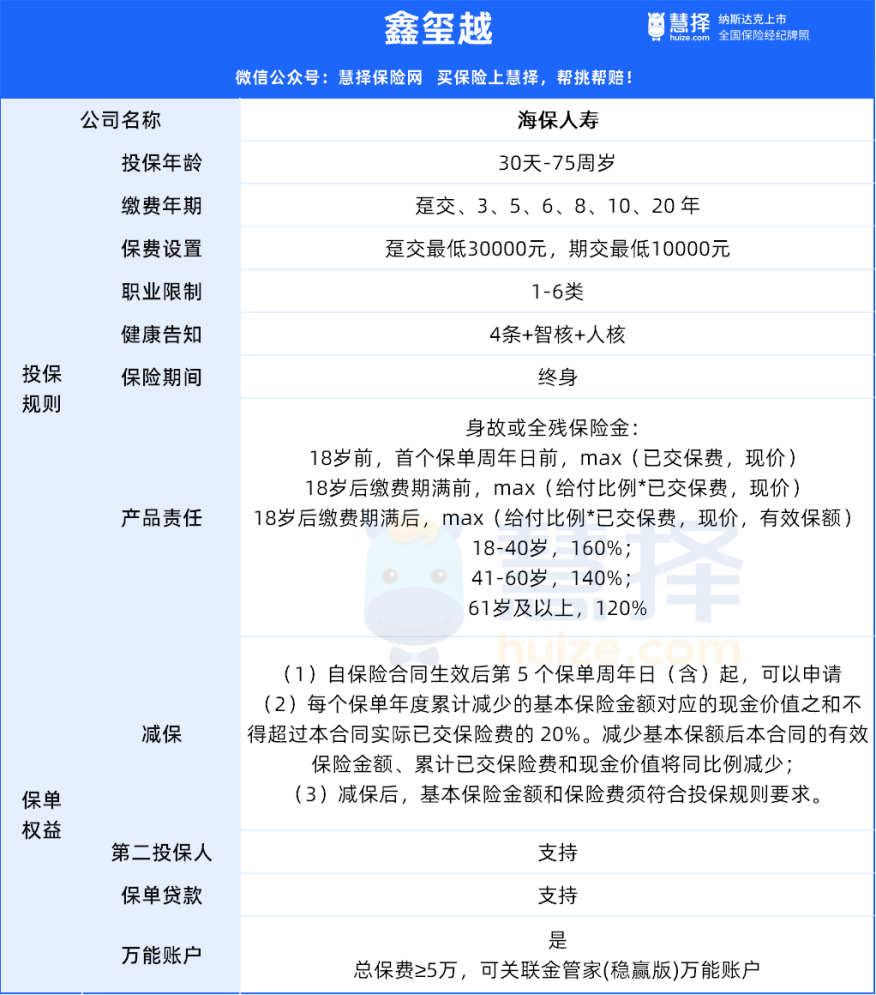

被保人年龄:出生满30天-75周岁

承保职业:1-6类职业

保障期限:终身

缴费期限:趸交、3/5/6/8/10/20年交

①18岁前,max(已交保费,现金价值)

②18周岁后,缴费期未满max(已交保费*给付比例,现金价值)

③18周岁后,缴费期已满max(已交保费*给付比例,现金价值,有效保额)

(到达年龄=被保险人的投保年龄+身故或全残时所在保单年度数-1)

①保单贷款:现金价值的80%

②支持减保:合同生效满5年,每年可以减保实际已交保费的20%。

二、鑫玺越终身寿险好不好?产品核心亮点1V1预约咨询

1、投保比较灵活

投保年龄上,最高支持75岁人群投保,对老龄群体非常友好,既可以财富增值,也能作为财富传承。

职业限制和健康限制都很宽松,尤其是健康告知,还能支持智能核保。如果买其他增额寿核保过不了,这款可以试试。最后,在缴费时间的选择上也非常灵活,有趸交、3、5、6、8、10、20 年7种缴费方案。尤其是20年缴费,现在很多增额寿都已经没有了。但对于刚入职场的打工人来说,把时间拉长,可以分期小笔慢慢积累。

2、保单“回本”快

比较看重灵活性的朋友,现金价值超过保费的时间就很重要了。这意味着,钱被“锁”住的时间更短。而鑫玺越的7种缴费方式,现金价值超过保费的时间都挺快。趸交和3年交都是5年,妥妥的第一梯队。

3、支持减保、写进合同

投保鑫玺越之后,只要合同生效满5年,就可以每年减保实际已交保费的20%。比如一共缴费100万,那每年就可以减保20万。相对来说,减保比较宽松,并且权益写进合同。

4、支持保单贷款与第二投保人设置

保单贷款可以在保持保单金额不变的情况下,取出资金应急,进一步提高鑫玺越的灵活性。

而第二投保人,就是第一投保人在世时指定一个人,在自己身故后继续缴费,可以避免保单成为遗产,引发纠纷。

三、鑫玺越终身寿险能领多少钱?现金价值场景规划

以【30岁女性·,年交2万,6年交】为例

在第6年的时候现金价值就超过保费,此后一直稳稳增值。而且增值的速度非常可观:

50岁,现金价值有195160,IRR达到2.81%,折合单利3.58%。

57岁,现金价值有240020,已经翻倍,IRR达到2.87%,折合单利已经超过4%。

71岁,现金价值有363060,已经翻3倍,IRR达到2.91%,折合单利已经超过5.26%。

长期的IRR可以达到2.95%,持有的时间越长,保单里的现金价值就越高,而且增值的速度也越快。

注:以上为案例演示,具体以条款/实际为准!

四、哪些人适合买鑫玺越终身寿险?1V1预约咨询

1. 看中灵活性的人

趸交和3年交,现金价值5年超过保费。5年和6年交,现金价值6年超过保费。即使是20年交,在第14年缴费时,现金价值也已经超过了保费。在加上合同生效5年后就可以开始减保领取,鑫玺越的灵活性真的很高。特别适合那些既想存钱,又想早点领钱,比较注重体验感,或者担心随时需要用钱的人。

2. 看重远期收益的人

以0岁男宝宝,10年缴费投保的情况下,70岁IRR就能达到2.95%,100岁甚至能达到2.97%。即使是30岁的成人投保,长期IRR也能达到2.95%以上。因此看中长期积累,延迟满足,或者准备作为财富传承的人,也很适合选择鑫玺越。

3. 想要关联万能账户

经过一次次的政策调整后,现在的增额寿,很少有灵活加保的产品了。但如果能关联万能账户,就可以为以后的钱规划一个安全稳定的去处。鑫玺越的万能账户,总保费5万就能关联。如果后续收入提高了,就可以转入万能账户。

如果您对海保人寿鑫玺越终身寿险感兴趣,可以点击“官方投保链接>>官方投保入口”,或点击>>1V1预约咨询链接,留下联系方式,会有顾问为您提供免费咨询服务!