图片来源:财联社、新浪财经微博

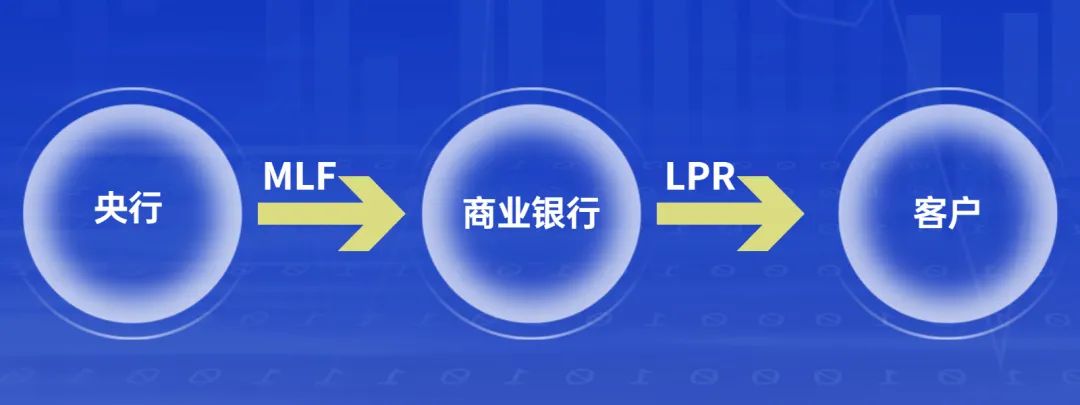

首先大家需要了解第一个名词,中期借贷便利,也就是我们通常所说的麻辣粉(MLF,Medium-term Lending Facility),简单来讲,就是央妈借给商业银行的钱,MLF利率就是央妈管商业银行收取的利息率。

MLF的借款时间一般是3-6个月,到期之后,商业银行还可以根据新的利率来获得同样额度的贷款。对于商业银行来讲,MLF是一笔稳定的资金来源,因此MLF主要影响长期利率,如LPR,如国债等等。

大家可能还听过一个名字叫酸辣粉SLF(Short-term Lending Facility),常备借贷便利。SLF的借款时间就比较短,只有1-3个月。一般商业银行可以在市场上找其他银行借到钱的,不太会去找央妈。

并且听这个名字呀,常备借贷便利,也就是说商业银行随时可以找央妈借钱,央妈扮演“最后贷款人”的角色,也就是市场上都借不到了钱了,最后才找央妈,因此SLF利率会偏高一些,是我们国家构建的利率走廊上限。SLF我们日常用到的比较少。

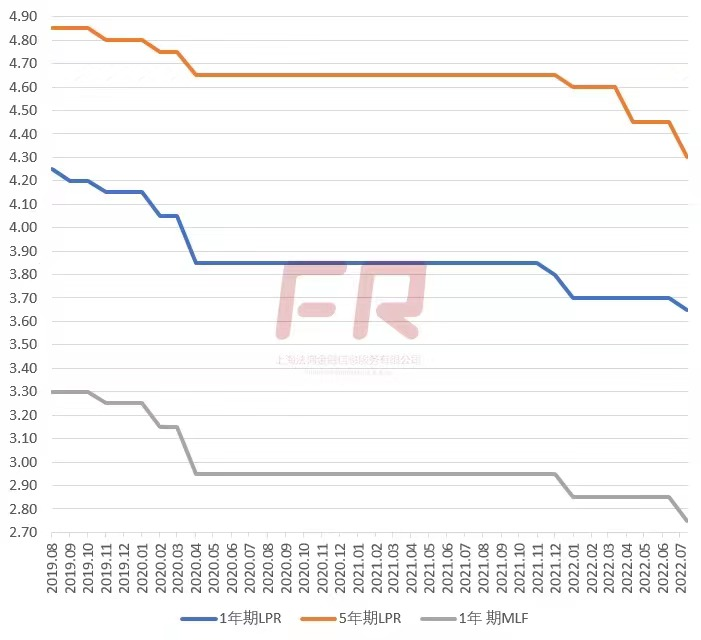

今年8月15日MLF利率2.75%,下降了10个基点。消息一出,市场就有很大的预期,LPR肯定要降。

咦,停一下,啥是LPR?LPR是贷款市场报价利率,这个中文没有英文表达得清晰,它的英文是Loan Prime Rate,也就是商业银行给到它最优质的客户的贷款利率。

我们知道一般客户有抵押物,信用状况良好,跟商业银行合作时间长,每次都能按时按量还钱,能拿到的贷款利率自然就更低。所以LPR就是商业银行给到它客户最低的贷款利率,其他客户的贷款呢,利率要在LPR上面加点。比如很多人买房子的贷款利率就是LPR+30个基点(0.3%),50个基点(0.5%)等等。

那为啥MLF利率下降,大家都在预测LPR就会降呢?我们刚刚讲到MLF是央妈借给商业银行的钱,LPR是商业银行借给客户的钱。

央妈想要刺激经济,主要的手段就是降息。但央妈不能直接对咱们老百姓,对吧?它只能先降息给商业银行,也就是降MLF利率。然后商业银行再给客户降息,也就是LPR,这样就达到了降息的目标。

图片来源:齐欣自制

图片来源:央行

根据过往的数据,MLF下降后LPR大概率下降,下次你就知道了,15号看看MLF利率就能预判LPR的涨跌。

图片来源:金融监管研究院

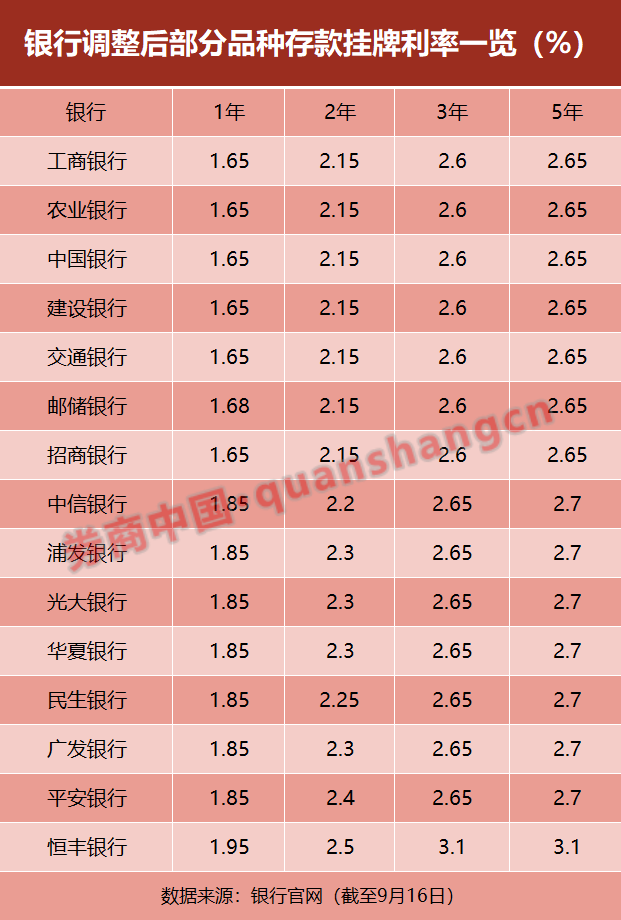

LPR降了,银行存款利率下降这个很容易理解。商业银行主要的利润来源是存贷款息差,现在放贷出去赚的钱少了,当然愿意给客户提供的利息也会降低,再加上现在市场上并不缺钱,所以我们看到上周先是国有六大行宣布降息,然后8家股份制银行纷纷跟进。

图片来源:券商中国

根据过去将近20年的数据,我们可以看到几乎每一次寿险预定利率高于银行存款的时候,都是保险大受欢迎的时候,比如上个世纪90年代。

再比如现在,寿险预定利率3.5%,而一年期定期存款利率只有1.5%,市场对保险的接受程度和认可程度越来越高,正是我们购买增额寿销售的大好时机,点击下方链接,1v1咨询