父母衰老不可避免,但如何为“父母老去的风险”兜底,是我们必做的功课。

前几天,看到一位好朋友在群里晒老母亲的ICU的账单,三天费用大约8.6w,如果加上院外基因检测的费用,大约9.8w。

也难怪大家常说:“进了ICU才知道,钱不是钱,是流水”。

如果加上老人前后住院、手术的费用,一场病下来大概花费50w+。

所以,给父母准备养老钱远远不够,还得备好“治病钱”。

这届年轻人,开始给父母买保险了

过去,很多家庭配保险时,老人的优先级都靠后。

但越来越多年轻人,开始主动给父母买保险。

据《用户家庭保障报告》统计,在一线城市,魔都上海,给父母买保险的比例高达29%,首都北京也不相上下,达到27%。

在二线城市,比如福建福州,比例更高,达到了50%。

大家一般会在什么时机和经济条件下,会考虑给父母买保险?

我们结合2位客户真实故事,给大家聊一聊:

林先生,28岁,给父母买百万医疗险

促使我给父母买保险,是几年前,一位马上要退休的同事得了肝癌。

在这之前,我一直以为,癌症,是七八十岁老人,或健康习惯极差的人才会得。

可同事60岁不到,而且他一直健身,每天跑步。

抗癌的过程中,医生提出要配合CAR-T治疗,可是120万一针,就算把房卖了,加上几十年攒下的养老本,也不够对付啊。

他家人最后还是放弃了,选择保守治疗。

我到现在还记得,他在生病前不久跟我聊天,说退休后,要买一辆房车,带太太去自驾游。

挺唏嘘的,一场病把什么都改变了。

我在同事患癌后,马上把我父母的保险安排上了。

买完保险第一年,我妈被确诊为肺癌中晚期。

我带母亲去上海肿瘤医院治病,做了一场大手术和6次化疗。

不幸中的万幸是,30多万的治疗费基本上都报销了,自费花了一些异地治疗费和住宿费。

刚开始,我没想到都能报销下来,想着实在不行就卖房。

庆幸自己当时的决定,避免了一夜返贫。

方先生 被裁后庆幸4年前给父母买了保险

2019年前后,我在的公司处于破产重组的阶段了,其实已经危机四伏。

危机感让我有了给父母买保险的想法。2019年3月,我给爸妈买了百万医疗险,每人900多块钱,负担得起。

当时爸妈60岁,我妹两年没工作了,我自己还有两个孩子。我想如果父母生病,责任就是我来扛。

2019年的冬天,我母亲不小心从三轮车上摔了下来,腿摔坏了。在这前不久,她视网膜刚查出了问题。在子女眼里,父母的老去好像都是突然间的,问题一个接一个。

老人都特别害怕进医院,更害怕花钱。

我母亲听到医生说腿部手术耗材比重大,自费几万,当场就拒绝手术。我反复安慰她不要担心钱,有保险可以报销,直到我发起了理赔申请,她人才轻松了一些,医生说怎么治就怎么治。

我今年40岁了,年底公司裁员,我听说自己也在裁员名单上,但我内心反而没以前害怕了,对普通人来说,生活就是关关难过关关过,有保障多少会安心。

所以,其实给父母买保险,一定程度上是我们在经济发展变缓,且充满不确定的阶段,守好自己小家方法。

也是远在外地子女,给父母尽孝的一种方式。

父母的新农合,够用吗?

给父母配保险,分两种。

一种是普通的社保,另一种是商业保险。

我们先来聊一聊,大部分老人都有的新农合。

大家知道,老人看病就医,纯靠医保是远远不够的。

虽然各地医保政策略有不同,但使用限制是共通的:

两定点:定点医院与定点药店。需要在对应医院就医、药店买药才能医保报销。例如,如果需要前往私立医院就医,就需要自费或通过其它商业保险来解决。

三目录:指《基本医疗保险药品目录》、《基本医疗保险服务设施目录》、《基本医疗保险服务诊疗项目》。这三个目录约定了具体的用药、诊疗手段等如何赔付。例如,药品目录分为甲乙丙 3 类,报销比例各不相同,甲类 100% 报销,乙类部分报销,丙类全自费。

起付线与封顶线:起付线类似于商业医疗险中所说的「免赔额」,超过起付线的部分,才能赔付。封顶线则是医保报销额度的上限,超过的部分需要自费。例如北京市在职的城镇职工医保待遇是门诊 1800 元起付,上不封顶,住院第一次 1300 元起付,封顶 50 万元。超过的部分,医保不再赔付。

如果是感冒发烧、轻微的小病小灾,可以用医保来应对,即使有超出的部分,也可以自己承担。

但如果碰上重大疾病,医保的报销显然就不够用了。

所以,有条件的话,还是要尽可能用商业保险给父母做补充。

给父母买保险,这2+1就够了

给父母买保险,一般来说,医疗险+意外险,就已经足够了。

如果预算充足,有必要的话,还可以买上养老年金,让父母养老更有保障。

1、 百万医疗险:选医享无忧惠享版

医享无忧惠享是一款十分适合老年人和亚健康人群的保险,它有以下几个亮点:

①年龄限制超宽松,最高80岁可投

很多百万医疗险,投保年龄都限制在55岁以下。

但医享无忧惠享版,69岁也可以投保。

如果跟50岁以下家人一起投保,那么年龄放宽至80岁,还能共享免赔额。

不仅如此,它还保证续保5年,至少5年之内都不用担心买不到百万医疗险。

②核保超宽松,身体不好也能买

爸妈年纪大,身体难免会有各种各样的小毛病。

很多时候,好不容易找到一款年龄限制宽松的医疗险,却被健康告知拒之门外。

而医享无忧惠享版,健告、核保也十分宽松,窦性心动异常、高尿酸、高血糖、高血压、肺结节、甲状腺结节都有机会正常投保。

③免赔额逐年递减

买医享无忧惠享版后,第一年的免赔额是一万。

如果没有理赔,免赔额会每年递减1000,最低可以减到6000元。

不幸患重疾的话,免赔额会直接降为0。

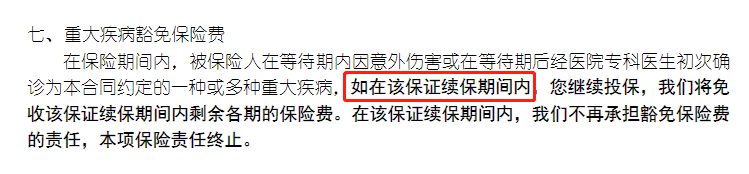

④确诊重疾,豁免保费

医享无忧惠享版,还有一个很独特的保障:患重疾,免保费。

也就是说,在保证续保期限内,如果确诊条款中110重疾中的一种,后面可以免费续保。

也就是说,不用再交钱,但后面治病的钱,依然可以报销。

⑤自带住院护工服务,父母住院不用愁

老人一住院,子女就发愁。

尤其是在外地工作,无法贴身照顾患病老人的家庭,这个时候,请护工是第一首选。

医享无忧惠享版,自带就医绿通和住院垫付服务,另外,还有住院护工服务。

父母住院,临时抽不出时间陪护,可以申请住院护工,先替自己顶一下。

当然,百万医疗险的健康告知,相对还是会严格一些,如果有一些父母,实在买不了,还可以考虑健告相对宽松的众民保,也是一款百万医疗险。

2、 意外险:选孝心安3号

孝心安3号,作为一款专为老年人设计的意外险,它的医疗保障非常不错。

0免赔,不限社保范围,经社保报销后100%赔付,就算没有社保,也能赔付80%,还自带住院津贴、ICU住院津贴等。

另外,它还有以下两个亮点:

①自带骨折伤害保险

年龄一大,身体的钙质流失,骨质就会疏松,一旦不小心跌倒,骨折的概率比年轻人大得多。

而孝心安3号意外险,自带5000-12000元的骨折保险,意外伤害导致骨折,按约定比例赔一笔钱。

②异地探望有补贴

孝心安3号的一大特色保障,就是异地亲属慰问探望有补贴。

给爸妈买孝心安3号后,意外受伤导致住院超过三天的,可以报销亲属来探望的酒店住宿费、餐饮费和交通费。

3、 养老年金险:选吉享福

有条件的话,给父母选上养老年金,也是必要的。

吉享福,是一款近期推出的即期养老年金险,投保年龄十分宽松,最高80岁可以投。

它的缴费期限也很灵活,可以选择趸/3/5/10年交。

除此之外,它还有以下几大亮点。

① 今年买最快明年领钱,身故赔保费

绝大多数人买养老年金险,首先要看的就是它整体的收益怎么样。

我们以55岁女性,趸交50万,看看吉享福养老年金的表现。

可以看到,女性满55岁、男性满60岁,买吉享福的话,第二年就能开始领钱。

55岁的女性,一次性交50万,每年可以领取13000元,平均每个月1000多。

投保之后,不幸身故,保险公司会赔付已交保费或现金价值的较大值。

也就是说,交了50万之后,活着能每年领一万多,走了之后这笔钱还能原封不动地留给子女。

②最低15万,可入住高端养老社区

老人养老,不是给钱,提供基本衣食住行的需求,就可以的。

老年人,也需要有社交、娱乐,如果是身体不好的老人家,还需要有人陪护。

而年轻人,大多工作忙碌,很难有时间经常陪在父母身边,更别提很多人,都在远离父母的地方工作。

所以,越来越多的人,选择让父母入住高端养老社区。

既有专业的医护人员时刻陪伴,也有许多同龄的老人家做自己的“邻居”,一举两得,老人开心,子女安心。

只不过,好的养老社区,不是有钱就能入住的,往往都是排队数年,一床难求。

而吉享福的承保公司——鼎诚人寿,对接许多知名高端养老社区,最低15万就能申请养老服务。

它的养老社区共有300多个,覆盖了全国100个城市,提供超过15万个床位。

无论你住在哪里,都有离自家不远的养老社区,实在恋家,不想住养老社区,最低15万就能申请上门养老服务。

③增值服务多,就医不用愁

老人家年纪大,难免会有身体不好、需要看医生的时候。

吉享福自带丰富的就医服务,包含视频医生、就医绿通等,如果累计总保费≥10万,还有专业陪诊、住院绿通、手术绿通等服务。

写在最后

有朋友或许会问:“如果我有钱,父母也有钱,还有必要给父母配保险吗?”

如果有钱,我也建议你备好保险。

因为一旦风险来临,用自己的钱看病,和用保险公司钱,感觉还是大不一样。