不少朋友都想给孩子入手意外险,但不知道该怎么买?纠结该怎么选?

太平洋旗下的“王牌”少儿意外险,小神童5号,基础保障如何?值得买吗?

今天小马老师就带大家好好扒一扒~

意外险挑选攻略

首先我们一定要搞清楚意外险到底怎么,有以下3个要点:

①意外医疗保额要充足

0免赔,100%报销,不限社保,自费药、进口药都能报销,也就是合理且必需的医疗费,不论是门急诊,还是住院费用,自己不用掏一分钱;

②身故保额和伤残保额独立分开

监管部门对未成年人身故保额有限制,未满10周岁/限20万,10-17周岁/限50万,但伤残是按保额*伤残比例进行赔付的,所以把身故和伤残保额独立分开,既能防止道德风险,同时又能兼顾伤残保障;

③有少儿高发意外责任

比如骨折、烧烫伤、误食异物等、第三者责任、住院津贴等更好。

️

小神童5号少儿意外险值得买吗?

首先看下产品形态:

小神童5号有3个版本可选,不同版本的差异主要在于保额以及价格,保障内容都一样!

我们以尊贵版(50万保额)为例,详细说说它的基础保障究竟怎么样?

1.意外身故/伤残

意外身故:直接赔保额。

我国保险法规定,对于未满18周岁的未成年人,人身险的身故保额需按以下限额执行,买多了也没有用。

10岁以下:保额最高赔20万,

10-18岁:保额最高赔50万。

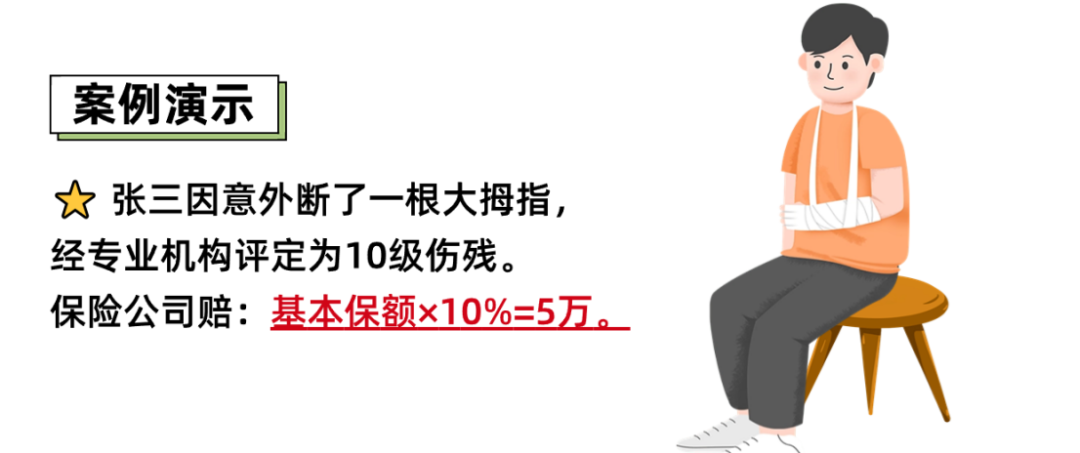

意外伤残:按所投保额和残疾对应的给付比例赔付残疾保险金

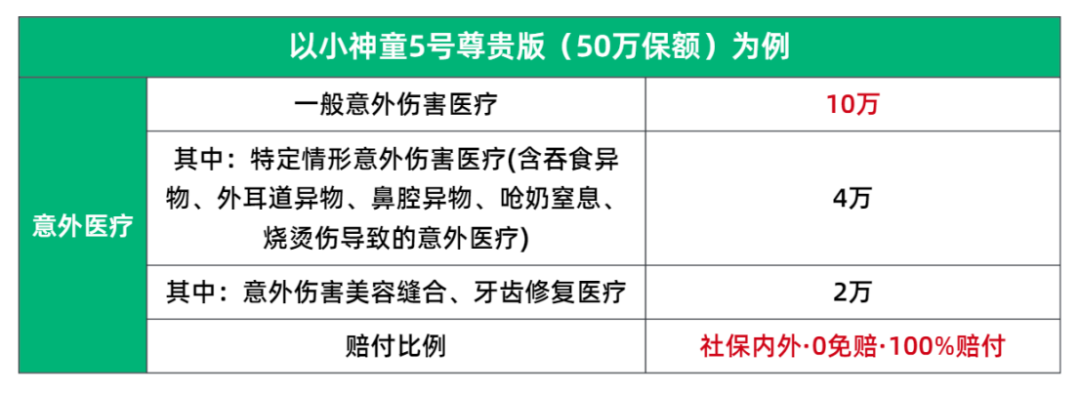

2.意外医疗

小神童5号尊贵版赔偿限额 10万元,符合保险责任,可报销意外医疗费用。

小神童5号少儿意外险的意外伤害医疗费0免赔额,100%报销,不限社保范围;

也就是说,意外受伤的医疗费用,经医保报销后,剩余的费用小神童5号都能赔。

注意:

☆意外就医记得去2级及以上公立医院,小诊所是不报销的。

☆如果投保时加了【扩展高端意外医疗】,就可以去公立医院特需部、私立医院(包括和睦家、新世界等高端私立医院)就医。

3.特色保障-独立保额

小神童5号少儿意外险的一大优点在于,特色保障丰富,且特定情形的意外伤害医疗涵盖的情况也很多。

特定情形意外伤害医疗

举个例子:小刚做饭时不小心被烫伤,属于一般意外伤害,也符合特定情形意外伤害情况,可叠加保额报销即最高可报销14万。

美容缝合、牙齿修复医疗

保额独立,不占用医疗报销额度。

很多意外险没有这项保障,小神童5号少儿意外险为意外伤害美容缝合、牙齿修复手术提供医疗专项保障,最高可报销2万。

举个例子:小美不小心磕断门牙,修复手术花费1万元,保险公司全额报销。

4.意外骨折津贴

以小神童5号尊贵版(50万保额)为例,意外骨折/关节脱位保险金,赔偿限额 5000元。

跌倒、坠落、车祸、压碾受伤...都可以保!

是自带的基础保障,不需要另外加钱附加,保额独立。

若因意外导致骨折,除了报销医疗费,还可以根据严重程度赔一笔津贴,最高可赔偿5000元。

举个例子:

王五意外摔伤导致腕骨开放性骨折(20%)

保险公司报销其医疗费用还额外赔付一笔骨折津贴:5000x20%=1000元

不同情况赔付的比例不同

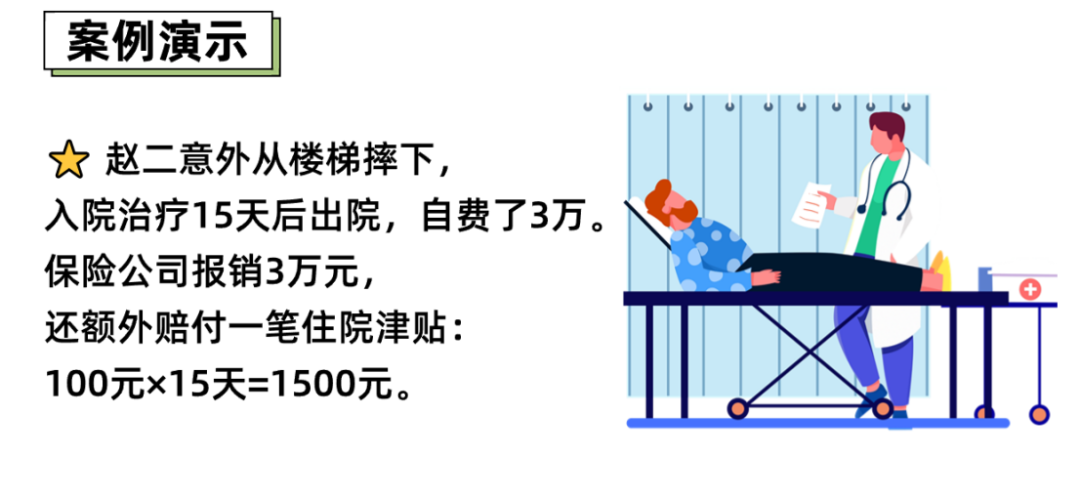

5.意外住院津贴

以小神童5号尊贵版(50万保额)为例,一般住院病房意外住院津贴100元/天,ICU/PICU翻倍给付,200元/天,免赔0天,单次限90天,累计限180天。

总体来说,小神童5号少儿意外险的基础保障还是很能打的,而且价格也很便宜,最低一年只要66元,平均一个月只要5.5元,真的很划算了!

咱做父母的,总是想给孩子最好的保障,但保险产品复杂,不妨先从最基础的意外险开始,一步步为孩子配齐保障。