平安长相安百万医疗险,保证续保20年,不管是保险公司、保障责任,还是保费性价比都很能打。

但是,小马老师劝大家,不能随便跟风买。

因为平安长相安百万医疗险缺点有2个,投保前一定要搞清楚,接受才买。

平安长相安百万医疗险值得买吗?官方投保入口在这!>>>立即查看

平安长相安百万医疗险缺点

没有100分的产品,平安长相安百万医疗险再出色,也有缺点和不足,了解清楚再买。

平安长相安百万医疗险缺点,主要有2个:

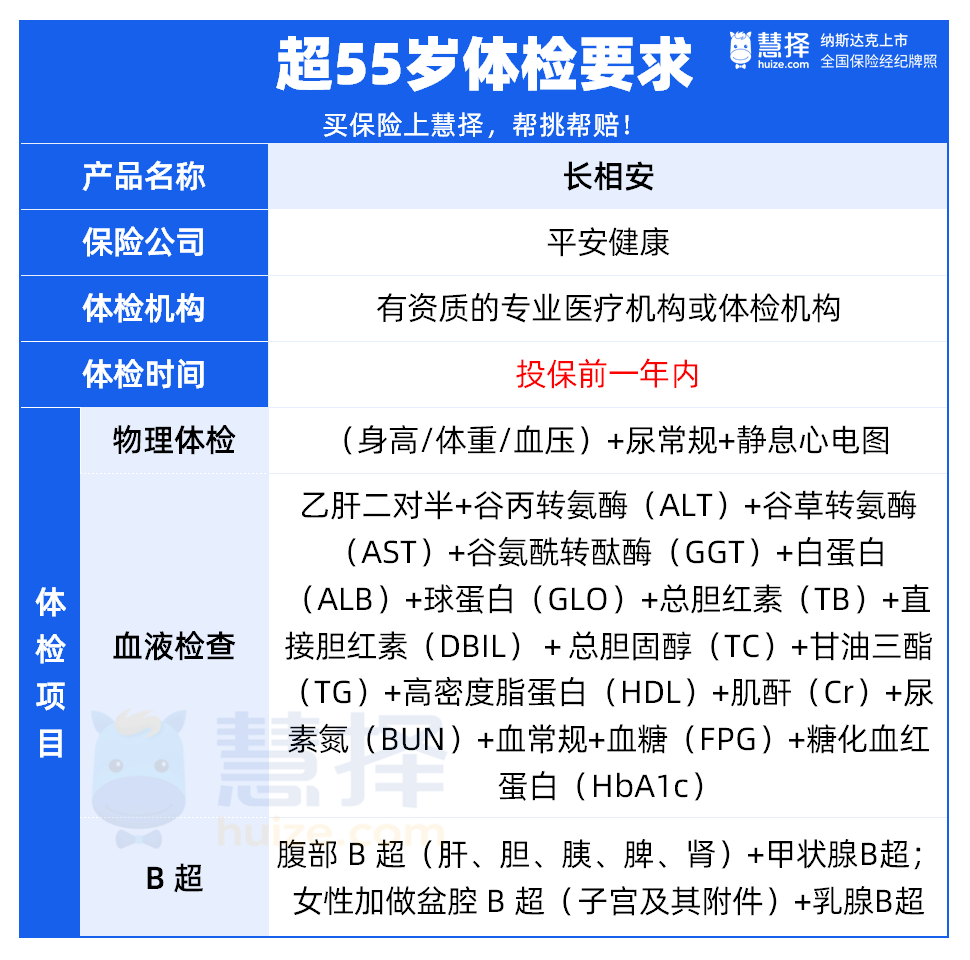

缺点1:超过55岁需提供体检报告

作为一款保证续保20年的产品,平安长相安对于年龄超过55岁的投保人有一定限制。

超过55岁投保,需要提供一年内的体检报告,并且还有具体体检项目的要求。

只有提交包含上述体检项目的体检报告,经保险公司审核通过,才可以投保长相安。

这里也提醒一下大家,在投保之前以及等待期间,不要主动进行体检,只需根据已知情况告知即可。

这一规定对于55岁以上的人群来说,可能不太友好。

虽然年龄超过55岁后,体检容易出现指标异常,但我们也要认识到,年龄越大,承保风险也越高,能够选择投保的产品并不多。

因此,对于那些年龄较大,又想要保证续保20年的人来说,平安长相安是一个不错的选择。

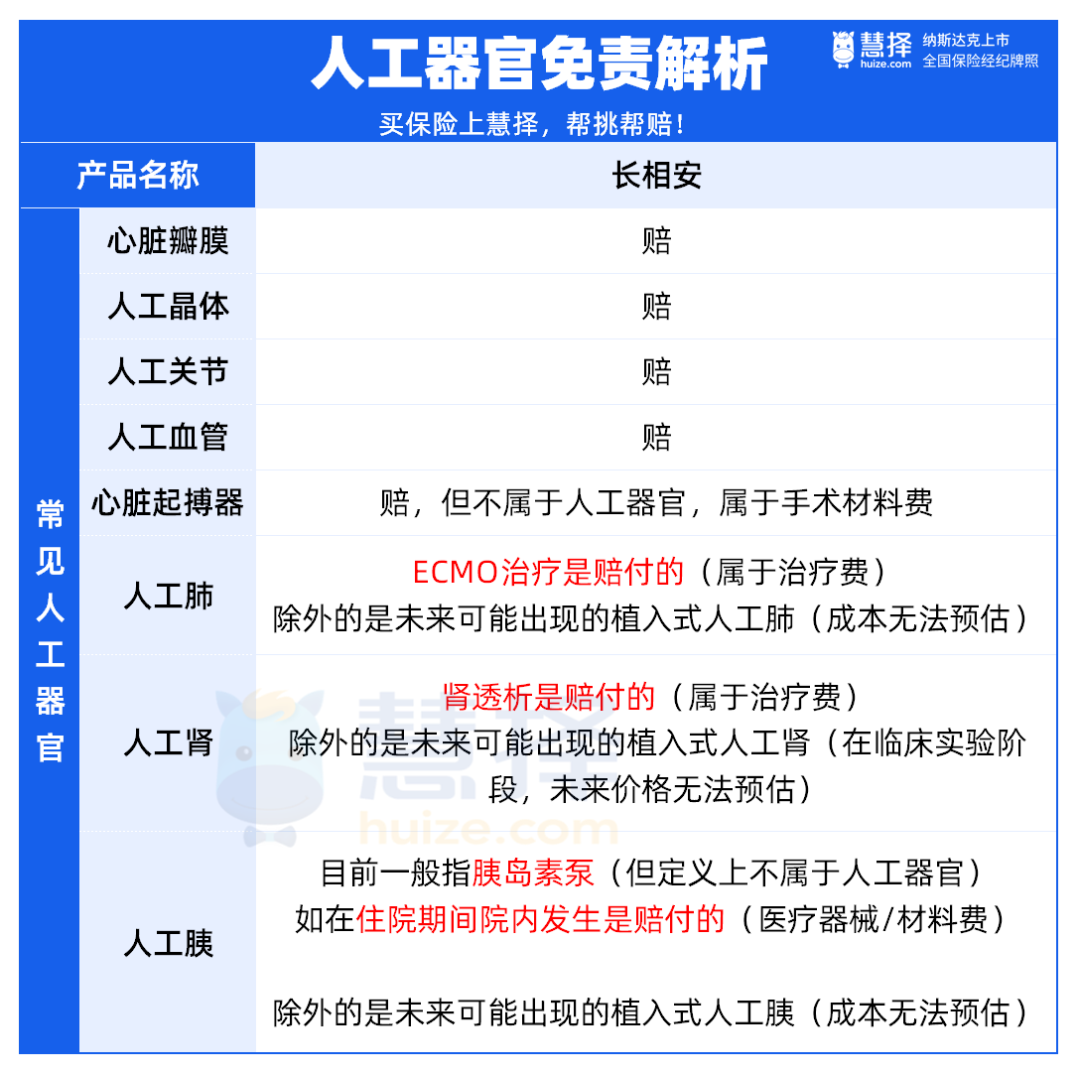

缺点2:人工器官免责

平安长相安百万医疗险在人工器官方面的赔付限制,一直是大家关注的重点。

平安长相安百万医疗险进行了调整,且有所回应,最新调整结果如下:

此次调整,主要是新增了人工血管的报销,明确人工血管也能赔。

而且根据保司回应,心脏起搏器能赔,ECMO、肾透析、胰岛素泵等产生的医疗费用都能赔。

对于人工肺、人工肾、人工胰的免责,更多的是对未来可能出现的植入式人工肺/人工肾/人工胰免责,因为治疗费用无法预估。

但根据目前最先进医疗手段,治疗需要用到的ECMO、肾透析、胰岛素泵等产生的医疗费用,平安长相安是能赔的。

总之,大家无需太担心,在绝大多数情况下,平安长相安百万医疗险是能够赔付人工器官的医疗费用的。

以上是2个比较有争议的平安长相安缺点,投保前一定要了解清楚,不要跟风投保。

平安长相安百万医疗险值得买吗

了解完平安长相安缺点,那么问题来了:平安长相安还值得买吗?

先来看看平安长相安保障责任:

平安长相安百万医疗险还是很能打的,有4大优势:

1、免赔额可低至5000元

平安长相安百万医疗险的免赔额为1万,而且能够递减至最低5000元。

此外,长相安家庭版还能实现免赔额的共享。

免赔额递减+家庭保单免赔额共享,大大降低免赔额,也就意味着能报销得更多。

2、特殊门诊保障全

平安长相安百万医疗险的特殊保障范围很广,不仅包括一般的医疗保障,而且特殊门诊肿瘤治疗扩展原位癌、恶性肿瘤-轻度。

3、癌症院外特药齐全

癌症院外特药,也就是我们常说的外购药,在医院没有或者买不到时,要到外面药房购买的肿瘤特药。

平安长相安涵盖了多达157种癌症院外特药,其中还包括2种CAR-T药品。

能做到0免赔,100%报销。

但要提醒一下,平安长相安百万医疗险癌症院外特药属于可选责任,投保时记得勾选,附加后也能保证续保20年。

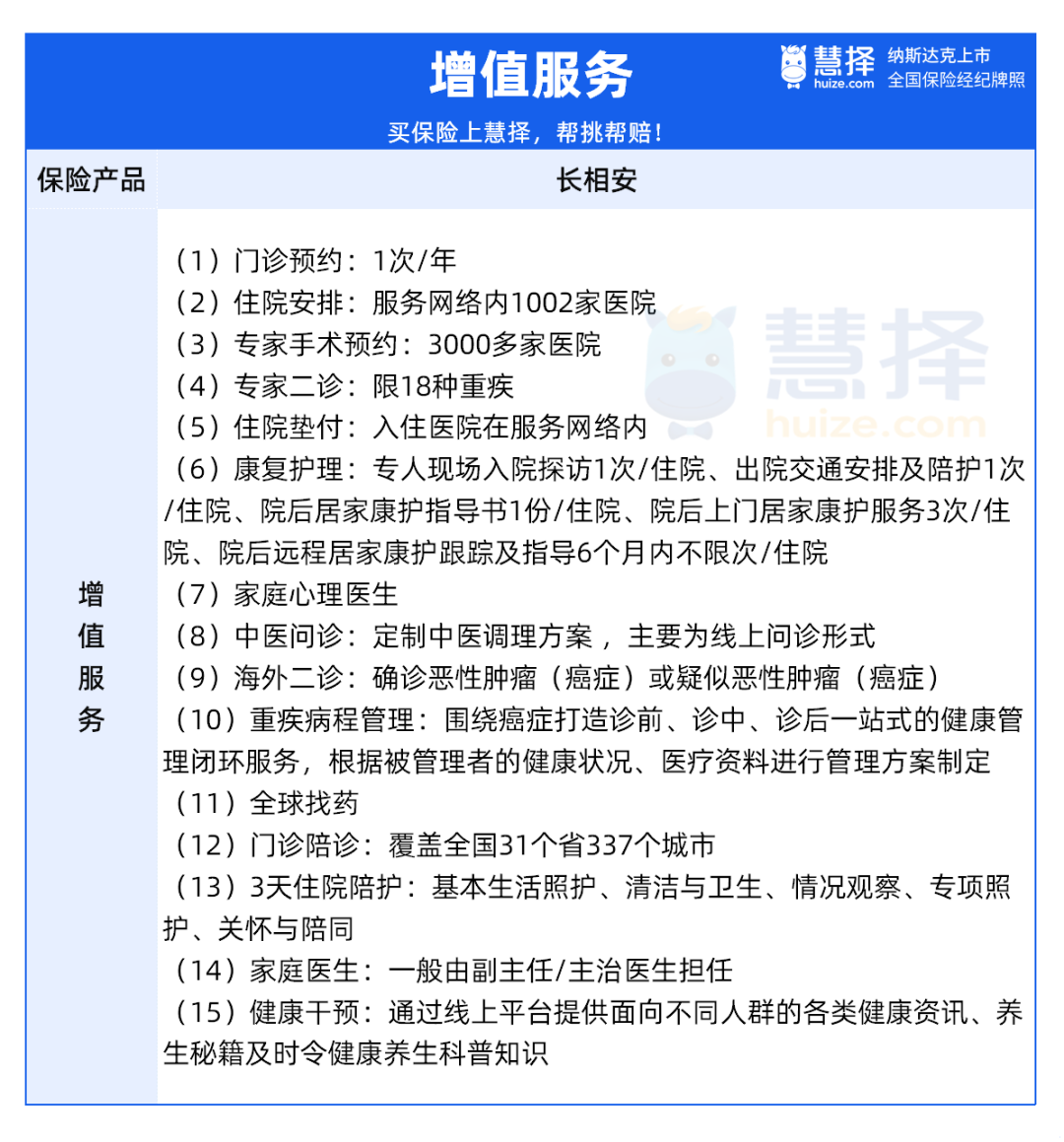

4、增值服务丰富

平安长相安提供了15项增值服务。

不仅有最核心的4项服务:医疗垫付服务、重疾绿通服务、肿瘤特药服务、质子重离子治疗。

还提供非常贴心的增值服务。

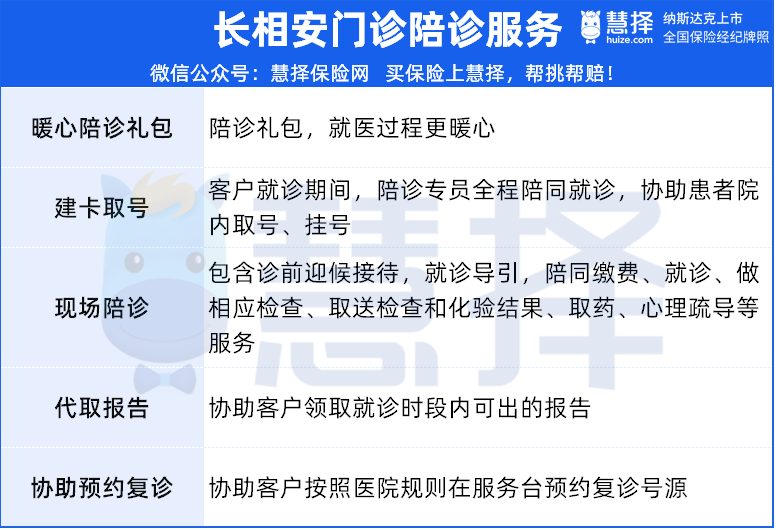

比如门诊陪诊服务,对于老年人就很友好,大病小病、意外就医,都能申请陪诊服务。

可以帮取号、帮挂号、陪缴费、陪就诊、帮取送检查结果、帮取药……

对于独自在外打工或者在老家居住的父母,格外友好。

写在最后

在了解平安长相安百万医疗险缺点以及保障优势后,平安长相安还是很值得买的。

无论是在报销比例、特殊保障、癌症特药还是增值服务方面,平安长相安百万医疗险都表现出了与众不同的优势。

毕竟,每款产品都有其不足,要挑刺肯定能挑出来。

但也要提醒一下,平安长相安百万医疗险也不是谁能都买的,像乳腺结节、甲状腺结节、高血压、糖尿病等都会影响投保。

总之一句话,在购买保险之前,建议大家要理性选择,不要盲目跟风。