最近,又挖到了一个很有意思的产品。

一般的年金险,要么是快返型的,短期利益高、长期利益容易“缩水”。

要么就是看准长期利益的,可以稍微舍弃掉短期的价值。

八达岭赤兔版年金险就厉害了,不仅可以领一辈子钱,还有4个计划可以选择。

长短期利益都能兼顾到,满足我们不同人生阶段的资金选择。

下面我们就仔细看看八达岭赤兔版年金险保障怎么样、保单利益行不行。

八达岭赤兔版年金险保障怎么样?

先来看下保障详情:

*保障仅供参考,具体以保险合同及条款为准

从保障来看,八达岭赤兔版年金险有3大优点:

优点1. 投保规松

八达岭赤兔版对投保年龄、职业、健康要求的限制很少。

出生满30天-55岁、1-6类职业都可以买上,健康告知也只有3条。

从缴费期间来看,还少见的增加了6年交、7年交的选择。

支持趸交/3/5/6/7/10年交,可以做一次资金的投入、也可以是长期的财富管理。

优点2. 四大保障计划可选

八达岭赤兔版年金险,根据不同的年金领取、身故赔付的规则,分了4个计划。

分别是:普惠计划、幸福计划、疾速计划和增长计划。

年金领取有什么差异呢?

⓵ 普惠计划:每年固定领取

年领为100%基本保额,月领为100%基本保额x0.085。

② 幸福计划:60岁之后翻倍领取

年领为100%基本保额,月领为100%基本保额x0.085;

60岁后仍生存,年领为200%基本保额,月领为200%基本保额x0.085。

⓷ 疾速计划:前5年领取多(类似快返)

在领取的头5年,每年领12%已交保费;第6年开始,每年年领100%基本保额。

⓸ 增长计划:越领越多,每领取满5年递增一次

年领为100%基本保额,月领为100%基本保额x0.085;

每满5个年度,领取的金额增加,增加的额度是基本保险金额的20%,且每年领取的额度不超过已交保费的20%。

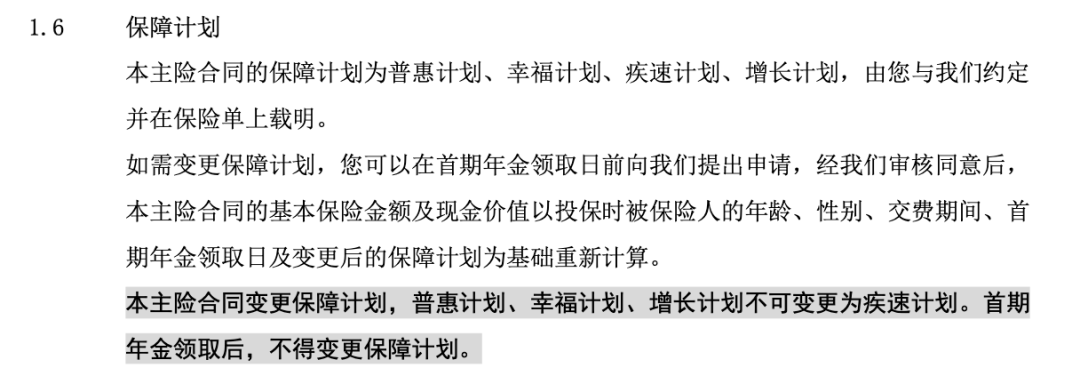

除了保障计划的选择,我们还可以选第5/7/10/15/20个保单年度首次领取年金。

想早点开始领取的可以选第5年就开始拿钱,资金充裕也可以晚点领取,让保单多增值。

八达岭赤兔版年金险在首个年金领取日之前,还给了我们“反悔”的机会。

只要还没开始领钱,还可以调整保障计划、首个年金领取日、按年/按月领取方式(*疾速计划仅按年领取)。

(来源:八达岭赤兔版合同部分截图)

身故赔付有什么差异?

除了每年领取的的,对应的身故赔付也有差异。

普惠计划、幸福计划、增长计划:赔累计已交保费(无息)、现金价值,两者取大 ;

疾速计划:赔累计已交保费(无息)减去已领取的年金、现金价值,两者取大。

这几个领取计划也没有绝对的“好坏”之分,主要还是看资金的需求。

相对其他年金来说,八达岭赤兔版年金险在领钱这件事上,给了我们很大的主动权。

优点3:增值服务全面

长城八达岭赤兔版还附带了多项权益,隔代投保、指定第二投保人、万能账户、保单贷款等。

像隔代投保,这款年金险不仅支持爷爷奶奶、外公外婆给孩子买,而且父母的兄弟姐妹、成年的兄姐也可以入手。

其他年金要是想给孩子买,孩子需要满8岁了才行,八达岭赤兔版年金险只需要孩子出生满30天就行。

而且,还有指定第二投保人这项权益,也是年金产品不多见的。

设置双投保人,可以很好地避免保单被分割、遗产纠纷等等的问题。

这两个权益的组合,很适合用来做财富的传承,给孩子规划好安安稳稳的一生。

除此之外,它的承保公司长城人寿也是很让人放心的。

长城人寿是有地方国资委背景的人寿保险公司,注册资本55.31亿元,经营很稳健。

八达岭赤兔版年金险,保单利益如何?能领多少钱?

除了看基本的保障权益,大家一定也很关心保单利益。

以30岁男性,年交10万,交5年,一共投入50万,四个计划的保单利益如下:

*测算仅供参考,具体以保险合同及条款为准

这4个计划,都是选从第5个保单年之后开始领取,各有各的优势:

⓵ 普惠计划:每年固定领取

从第6年开始,每年可以领取15100元。

看起来“平平无奇”,但普惠计划累计领取、现金价值都是一点点积攒下来的实力。

到70岁,总领取52.85万,保单的现金价值(当年度退保能拿回来的钱)还有49.95万。

到80岁,总领取67.95万,保单的现金价值(当年度退保能拿回来的钱)还有49.82万。

到90岁,总领取83.05万,保单的现金价值(当年度退保能拿回来的钱)还有49.65万。

这份终身领取的年金险,就是我们坚实的生活保障。

我们可以把它当成每年到手的“工资”,为自己、为孩子做好未来的“兜底”保障。

② 幸福计划:60岁之后翻倍领取

从开始领取到60岁前,每年领取10700元;60岁之后,每年领取21400元。

这个计划非常适合用来规划养老,60岁之前分担经济压力,60岁之后补贴养老生活。

60岁之后就可以过上幸福的养老生活啦~

⓷ 疾速计划:前5年领取多

5年后开始领取,第6年到第10年,每年领取6万元;从第11年开始,每年领9200元。

这份保单,到第10年已经领取了30万,此时的现金价值还有21万多。

疾速计划是四个计划里前期领钱最多的计划,适合快到退休年纪,或者是不想资金锁定太久的朋友选择。

相当于,从第11年开始,没有损失,往后每一年领取的年金都是惊喜。

⓸ 增长计划:越领越多,每领取满5年递增一次

5年后开始领取,每5年多领20%的基础保额。

开始领取后,第1个5年每年领8100,第2个5年每年领9720,第3个5年每年领11340……以此类推。

这种“增额”的特性,在年金产品里面不多见。

开始领取后,增长计划的现金价值是这4个里面最高的,后期的领取和现价之和也有优势。

这个计划每5年加一次领取到金额,越到后面优势越大。

适合给自己、给孩子未来长远资金规划用。

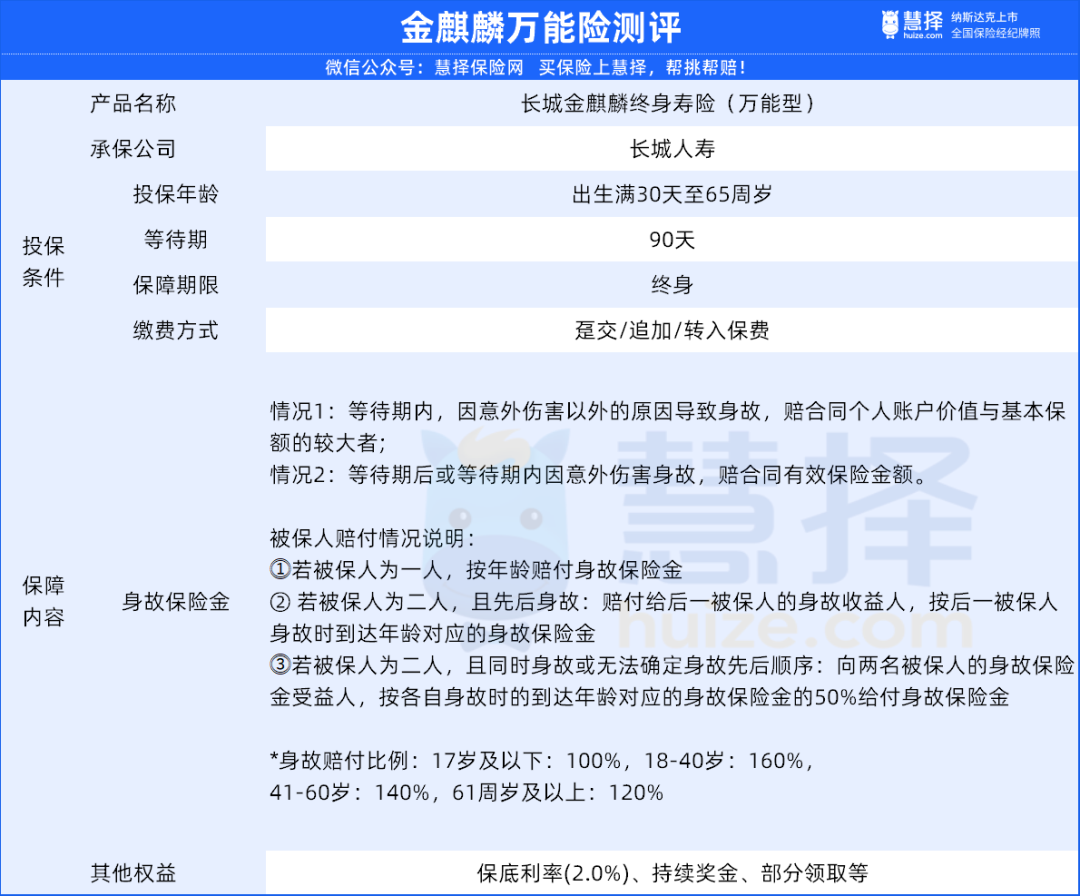

除了年金领取,八达岭赤兔版年金险还可以关联万能账户。

“年金+万能账户”这个组合可以更有效地把我们暂时不用的资金利用起来,持续增值。

可关联金麒麟万能险,具体保障如下:

*保障仅供参考,具体以保险合同及条款为准

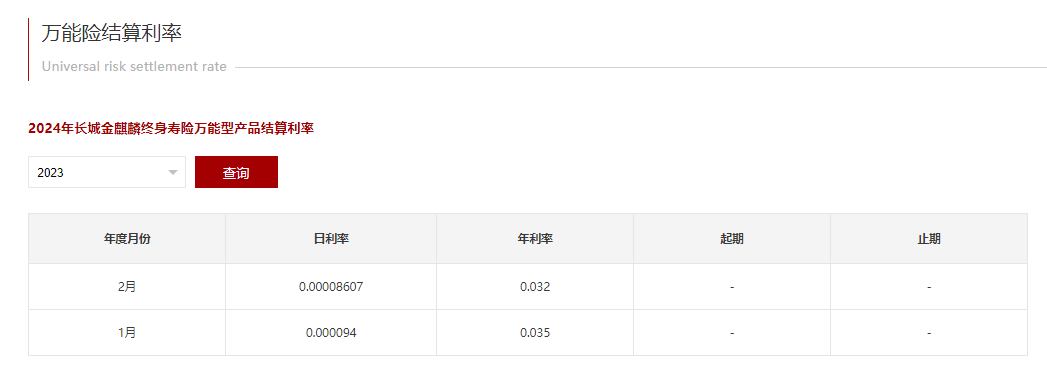

这是一款保底利率为2%的万能险产品,从长城人寿官网公开的数据看:

2024年2月的结算利率为3.2%,2023年的水平在3.5%。这个结算利率水平还是非常不错的。

(来源:长城人寿官网截图)

写在最后

,是非常灵活的一款产品,多个计划可选。八达岭赤兔版年金险

保单利益高,可选择首个领取日,在领取日之后还可以申请变更保障计划。

不仅职业、年龄、职业健康的限制少,还可以附加万能账户、设置第二投保人、支持隔代投保。

如果有以下资金考虑,可以重点看对应的计划:

想要终身领钱、不希望资金锁定太久;临近退休年纪准备养老金——选疾速计划

养老金规划、60岁之后领取多——选幸福计划

每年固定领取、保单利益稳健;家庭财富传承——选普惠计划

同时给孩子规划教育和养老资金——选增长计划

另外,需要留意不同缴费期限的保费门槛哦,基本总保费都在9-10万。

如果我们的资金准备本来就超过了这个额度,也没什么影响。

资金规划,说到底是对未来生活的规划。

希望此刻我们的选择,能让未来更舒心哦~