“保险怎么买?”这个问题,跟大家分享过很多干货,也给大家出过很多方案。

但光从理论上聊,总觉得有些纸上谈兵。

今天拿慧择发布的《2023年小马理赔年报》,给大家解读一下。

我们从实际的理赔数据,给大家分析:

哪些疾病发生的概率高、危害大?

哪些保险,要优先配?

具体的保险,该怎么配?

看完理赔年报,保险该这么配

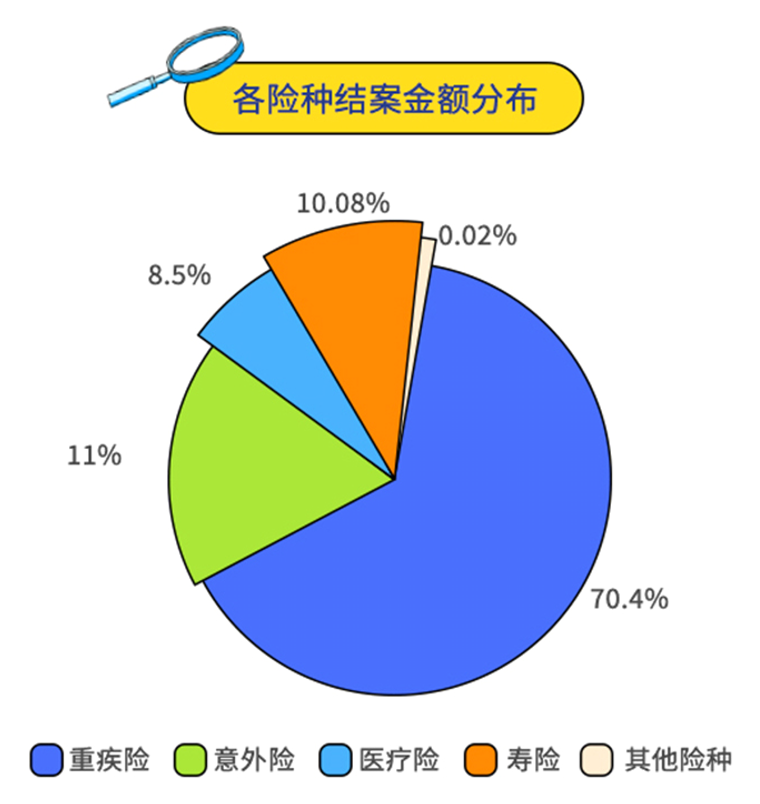

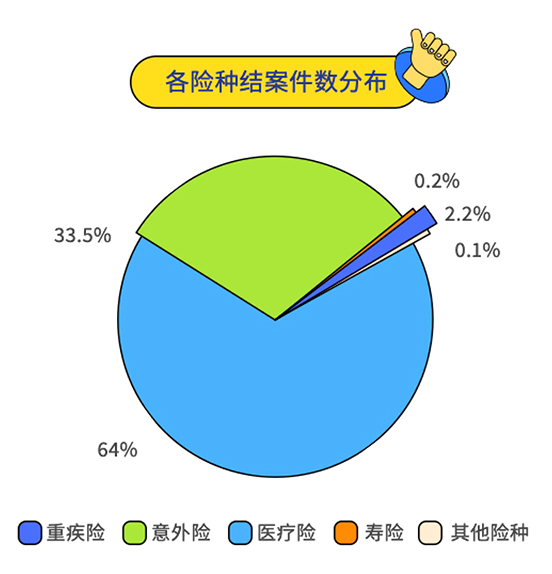

我们先简单来看下,2023年各个险种的结案金额分布:

1

重疾险

在所有基础保障险种中,重疾险理赔金额是最高的,占到了70.4%。

这也符合我们对重疾险的定位,保额要覆盖生病后,3-5年的收入和康复治疗费。

所以大家买重疾险的时候,在预算范围内,保额要越高越好。

除此之外,有这几个点要重点关注:

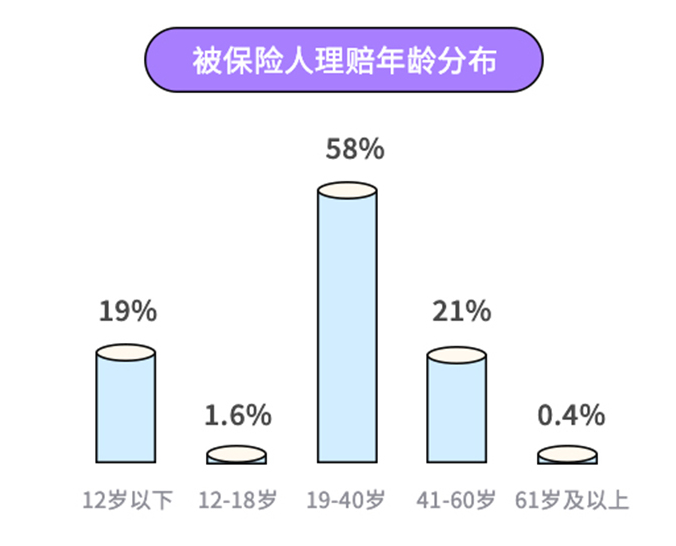

1、重疾发病呈现年轻化趋势

以往我们的认知是,年龄越大,发生大病的概率越高。

但在去年的理赔中:

19-40岁群体出险占比高达58%。

12岁以下重疾出险也达到了19%。

因此,不管是从价格、健康状况考虑,重疾险要早买。

从当前的理赔出险率来看,重疾险也要尽早配置。

2、恶性肿瘤仍然非常高发

从年龄角度来看,孩子要重点关注白血病、脑恶性肿瘤、重型再生障碍性贫血。

这些都是儿童高发重疾,选择少儿重疾险时,可以关注是否有额外赔付。

少儿高发重疾覆盖全,并且白血病,脑恶性肿瘤等都有额外赔付。

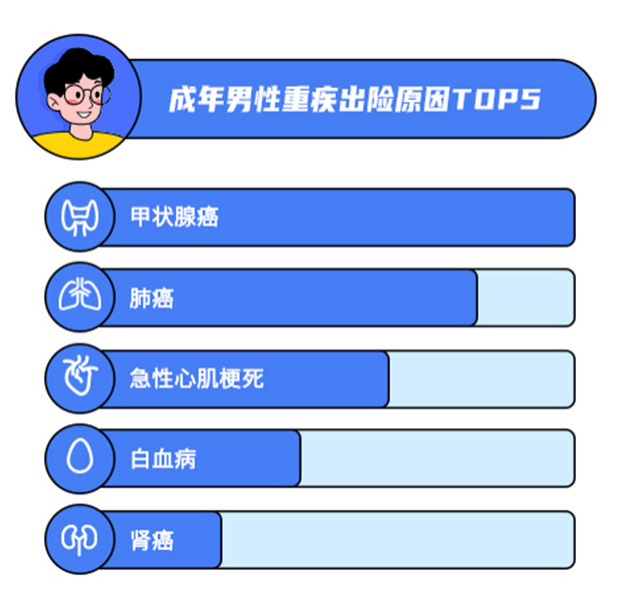

成人方面,不管男性女性,甲状腺癌都是出险率最高的。

老实说,现在甲状腺结节患者真的太多了。

不过大家也不必过度担心,甲状腺结节通常为良性。

即使转变为甲状腺癌,治愈率也非常高。

其次,男性要重点关注肺癌(估计跟抽烟脱不了干系)、急性心肌梗死。

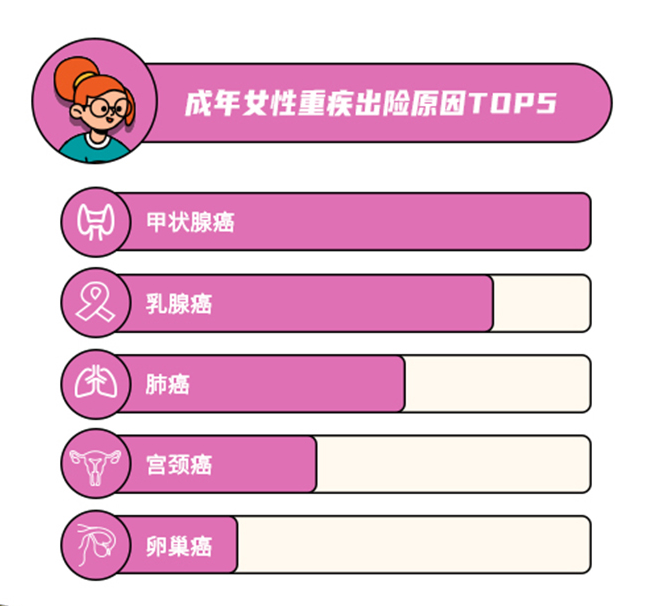

再看,女性出险原因前5,竟然全是恶性肿瘤。

所以女性朋友选择重疾险的时候,恶性肿瘤多次赔付可以考虑加上。

2

医疗险

1、医疗险依然是基础中的基础

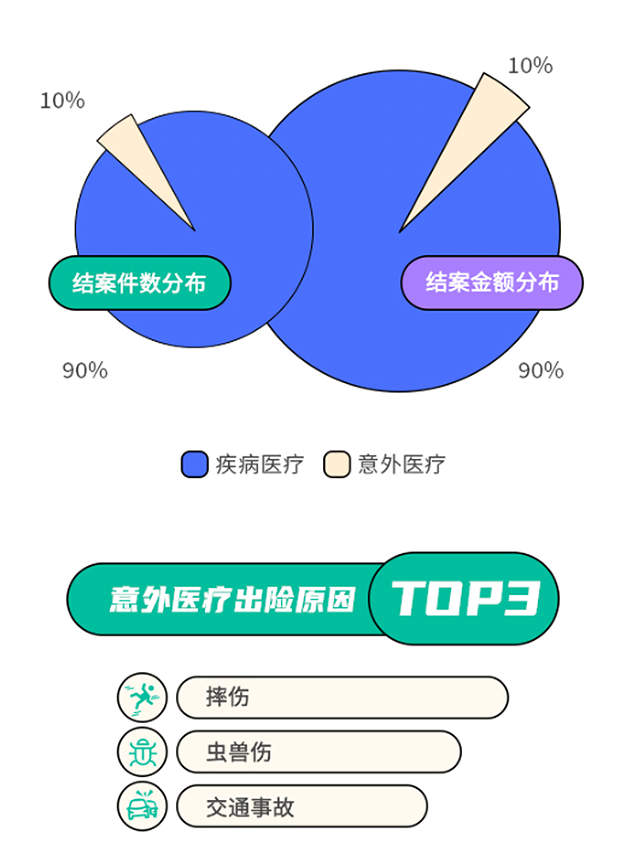

去年的医疗理赔金额(意外+疾病)是4909.5万。

单独医疗险理赔的件数高达57859件,占比64%,高居榜首。

小马老师一直强调,医疗险是基础保障中的基础,因为保费不贵,但获赔的概率高。

2、意外医疗和疾病医疗都要配

虽然疾病医疗理赔的金额和件数都更多,但意外医疗也占到了10%,不要忽视。

尤其是像摔伤、烫伤这样的小意外,百万医疗险1万的免赔额都够不上,还得用意外医疗补充。

3、不同年龄要配置不同医疗险

不同年龄段,患病风险是不同的。

一般情况下,年龄越大患病的严重程度相对越高。

未成年人因为免疫力差,呼吸道感染的情况比较高发。

相信这段时间的支原体肺炎、流感啥的,已经把很多家长折腾的够呛。

所以小朋友可以给安排小额的住院或门诊医疗。

日常的感冒发烧,感染,不管是门诊,还是住院都能解决,非常适合小朋友配置。

19-40的成年人要注意胃肠道疾病和肺炎感染。

考虑百万医疗险免赔的门槛比较高,想解决这部分费用。

4-60岁,住院医疗都是0免赔,可以很好的覆盖,百万医疗覆盖不到的住院费用。

不仅可以摆脱社保的限制,按100%比例报销,而且可以覆盖成人门诊,去环境更好的特需部就医。

41-60岁的成年人要重点关注恶性肿瘤和心脑血管疾病。

这些疾病,风险高,治疗费用也高。

因此,一定要注意把百万医疗险给安排上,用小钱撬动“大钱”。

最高70岁能买,保证续保20年,年度400万保额、还有院外购药、质子重离子等保障,有它治疗费基本不用的担心。

报销比例虽然少点,但质子重离子和外购药也有,主要是不用健康告知。

3

定期寿险和意外险

1、定期寿险和意外险都要有

在身故赔付这块,有个问题长期困扰我们。

就是“有了意外险,还需要定期寿险吗?”

这里的数据,应该能给大家一个很直观的答案。

即使有了意外险,定期寿险依然很有必要。

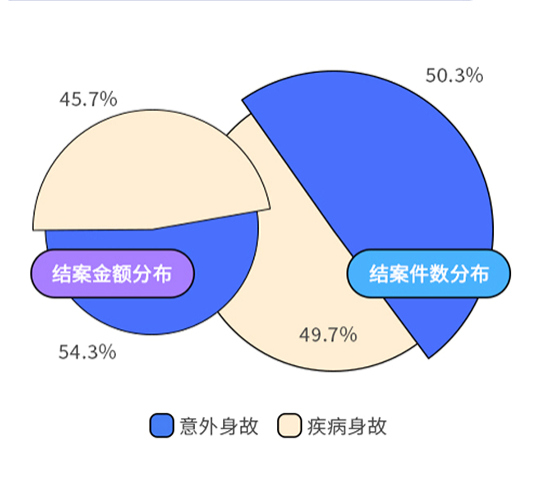

可以看到,意外身故和疾病身故,不管件数,还是金额,基本都是五五开。

只有意外险,那么你可能有一半的身故风险没法覆盖。

2、意外险最好要有猝死保障

疾病身故里,出险率最高的竟然是猝死,这是小马老师完全没想到的。

真想给所有打工人一个抱抱,希望大家努力的同时,也要注意身体呀!

考虑猝死出险率这么高,选择有猝死保障的意外险就很重要了。

小蜜蜂5号综合意外险,可以重点考虑。

不仅有猝死保障,而且意外医疗0免赔,不限社保,性价比杠杠的。

2023,我们在理赔这块做了啥?

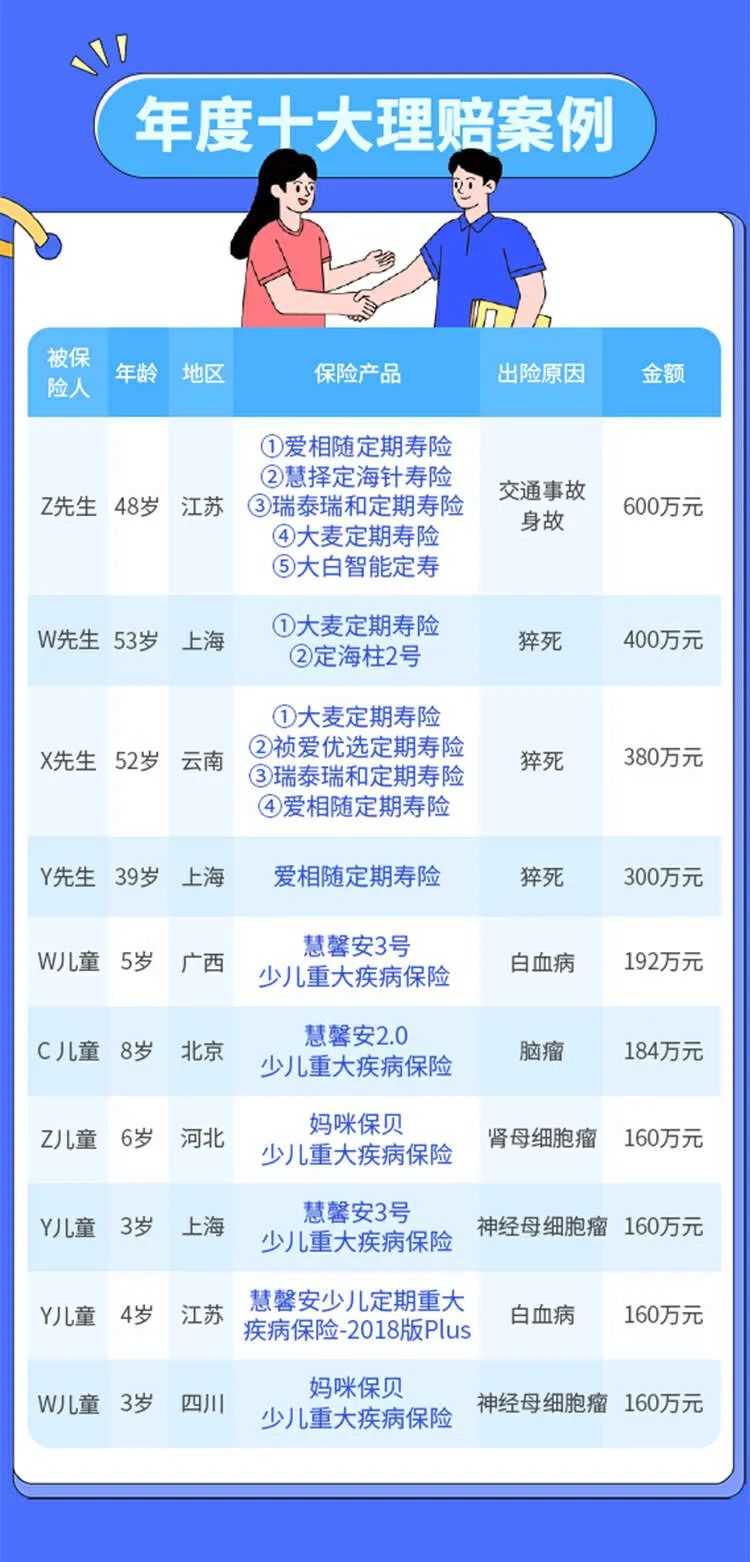

整个2023年,慧择协助完成9.2万件理赔,金额高达5.7亿。

其中453件争议案件,帮客户追回1141.35万。

年度十大理赔中,最高协助理赔600万。

在帮助大家获取赔付的同时,也收获了大家的肯定!!

最后,再次感谢大家对慧择的信任。

新的一年,我们会持续精进服务和专业能力,为更多的人保驾护航。

如果对保险有任何疑问,或者想为自己或家人做保险规划,点击V1为您解答!