银行利率多次下调、“报行合一”的波及范围也在不断扩大;

一些收益上颇为激进的传统型年金险和增额寿都在陆续下架调整。

而一生中意分红险凭着保底+分红的双重加持,实实在在火了一把。

不过最近有风吹草动说,一生中意分红险要停售了。

虽然没有明确通知,但一生中意的确在前段时间关闭了部分地区的投保通道。

越是这种时候越要冷静,再怎么着急,也要把这3点搞清楚再做决定!

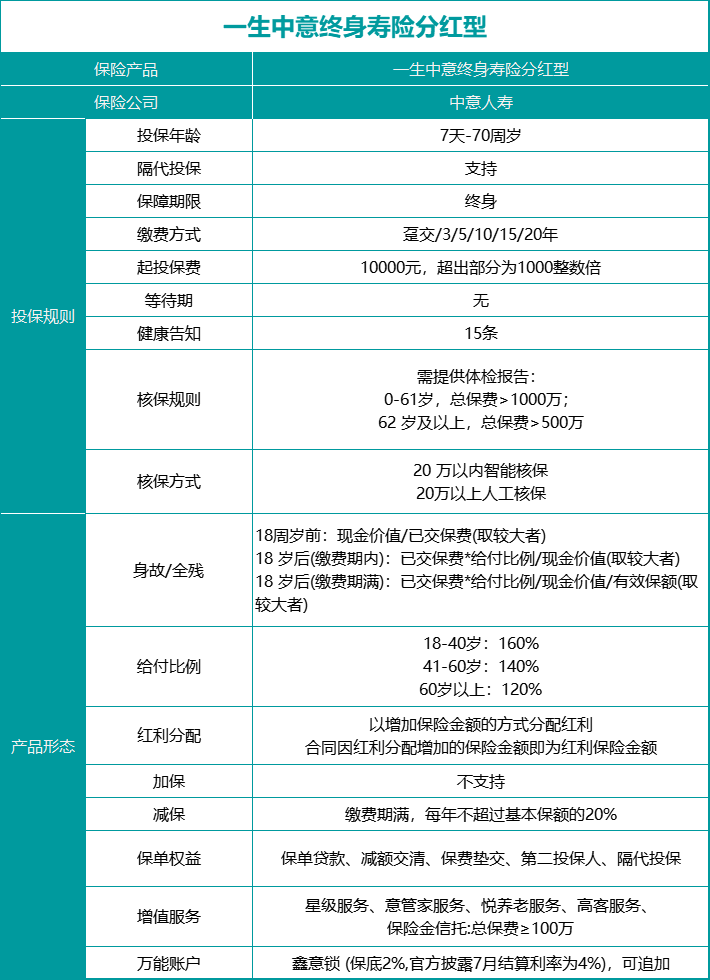

一生中意分红险好在哪?

我们先来看看它的产品形态:

一生中意分红险的最大投保年龄70岁,最低保费1万元,支持年交与趸交,最长20年交,最高70岁可投。

基本保险金额每年以3.5%复利增长。

分红形式是保额分红,保险公司会把当年的可分配盈余,按一定的比例以增加保额形式的进入保单,不断累积。

这种分红形式的好处是,增加的保额背后也有对应的现金价值。保额越大,现金价值就越多,保单利益也越高。

一生中意分红险主要有3大特点:

1、减保规则宽松

中途如果需要用钱,也可以通过减保的方式领取部分现金价值。

一生中意的减保规则也较为宽松:

每个保单年度累计减保的基本保额之和不超过合同生效时基本保额的20%即可。

这在增额寿常见的减保规则里,已经算是相对宽松的。

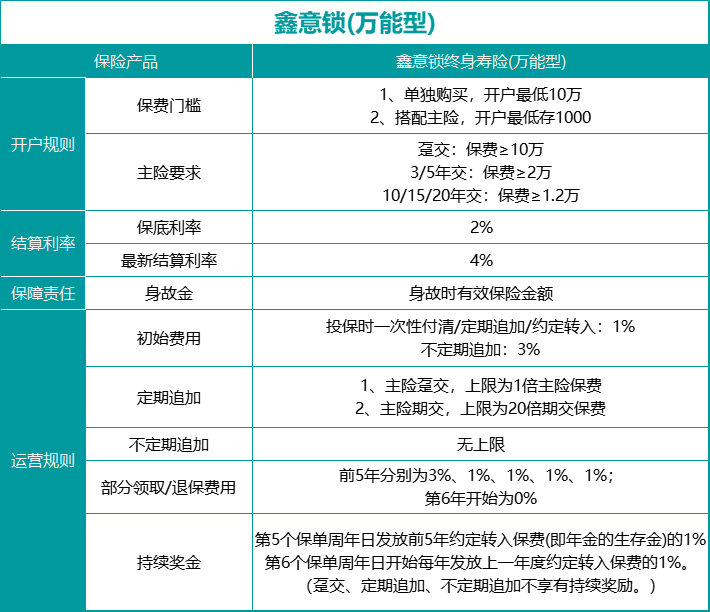

2、可搭配万能账户

一生中意搭配的万能账户,是鑫意锁。

虽然它的保底利率2%,但根据中意官网披露的最新数据显示,2023年7月万能账户结算利率可达4.0%。

虽然超过最低保证利率的部分是不确定的,但是手里有一个有保底利率、支持追加的“账户”,相当于多一个选择,多了一个较稳健的放钱之地。

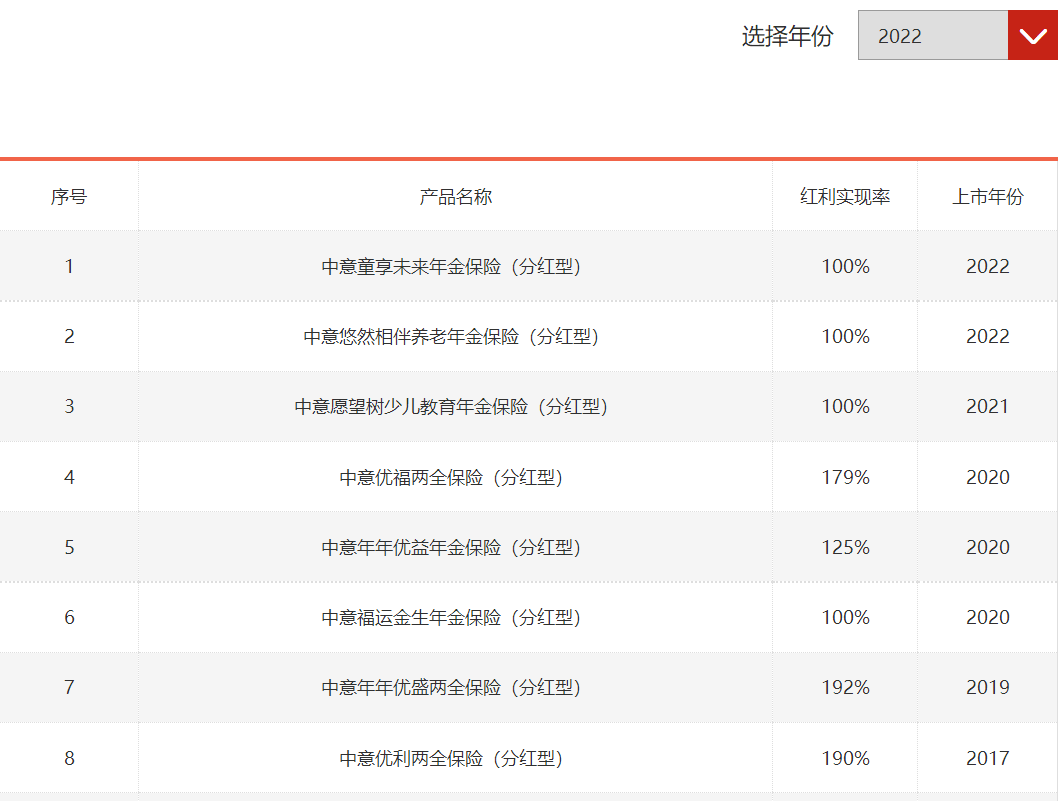

3、过往分红实现率高

简单科普一下,分红实现率就是保司承诺的分红,实际给付的比例。

比如承诺给100块,分红给了10块,实现率就是10/100=10%。

分红实现率越高,意味着我们分到手的钱越多。

大白特意到中意官网扒拉了中意人寿公示的过去5年红利实现率,最低也有100%,最高甚至达到247%!

即使是2003年上市的“老产品”,目前的分红实现率也都>100%。

不过还是要多提醒一句:过去的成绩,不代表未来的成绩,如果遇到极端情况,红利也有可能为0,大家还是要有这个心理预期。

除此之外,一生中意分红险在增值服务、保单权益上也有着突出表现,想了解更多详情的朋友,戳这里>>

一生中意分红险收益怎么样?

分红险的真实收益,我们从两个角度去看,一是保底收益,另一个是含分红收益。

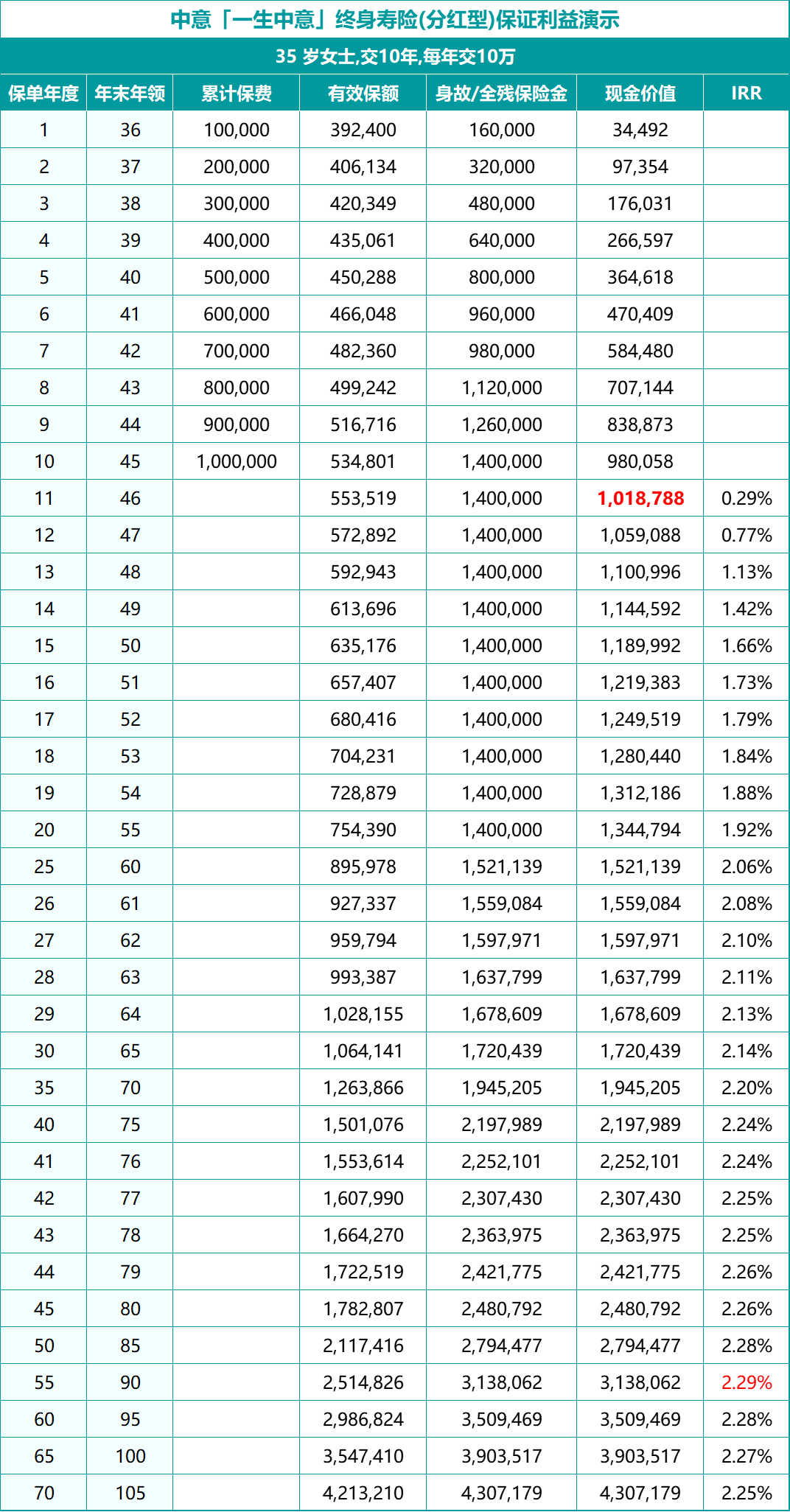

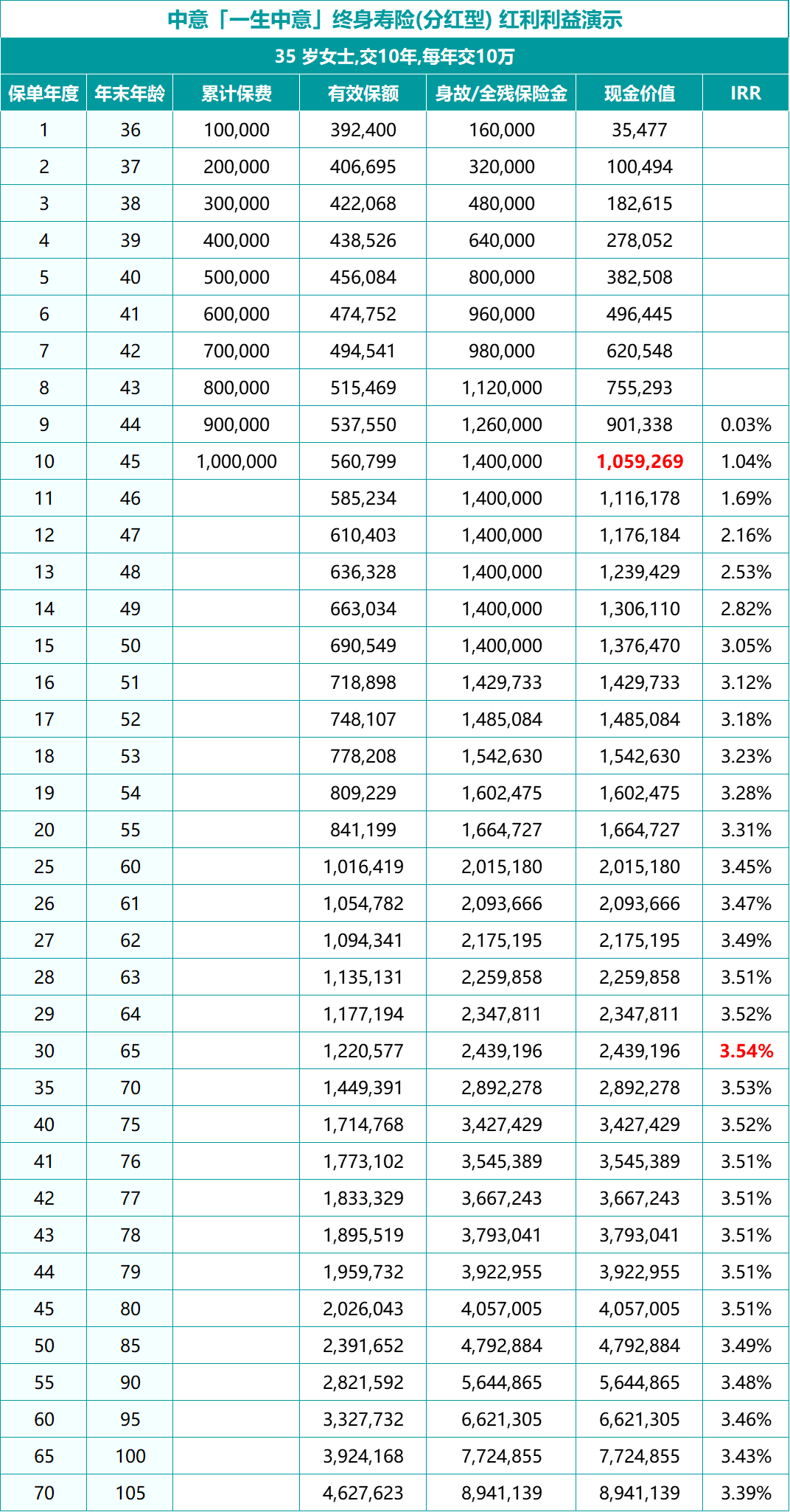

以35岁女性,10年交,年交10万为例

①保底收益情况

46岁时现金价值已达101.9万,超过了保费;

到60岁,现价升至152.1万,IRR为2.06%;

而90岁时,IRR最高达到2.29%。

监管规定分红险定价上限只能是2.5%,一生中意确定部分的复利能达到2.2%左右就不错了,30年下来折算单利2.99%,也还行,毕竟现在很多银行都不到2.5%了。

当然,这只是没有分红的最差情况,如果加上分红就不止这么多了。

②保底+分红收益情况

45岁时现价已超过保费,为105.9万;

到60岁,现价升至201.5万,IRR为3.45%;

而在65岁时,IRR最高达到3.54%。

在有分红的情况下,一生中意分红险的表现十分强劲,IRR最高能够突破3.5%,甚至可以超过3.5%预定利率时代的增额终身寿险。

但是分红也不是百分百确定能拿到的,投保前要考虑个人需求和风险偏好:

喜欢确定性的,就选传统型增额终身寿险;

想要保底利益,又想要获得超额利益的可能性,可以选分红型终身寿险。

中意人寿保司靠谱吗?

分红型保险的浮动利益部分,和保司的投资水平有直接关系,所以投保前要对保司多了解一点。

中意人寿保险有限公司成立于2002年,背后有中国石油天然气集团有限公司和意大利忠利保险有限公司,两位大股东的支持,注册资本37亿元,总资产近600亿元。

且其外方股东忠利保险集团,1831年成立,是世界上最大的保险集团之一。从成立就开始做分红险了,在分红险领域的经验优势非常足。

此外,中意人寿还拥有自己的资产管理公司,中意资管成立于2013年,是银保监会批准的首家中外合资保险资产管理公司。

2013~2021年的 9 年间,中意人寿的总投资收益率平均值达到了6.2%,并且有8年都大于5%,整体非常稳健。

国内很多大型项目,都有中意资产的影子,比如一带一路、西气东输、西南铁路网等等。这种配合国家发展战略投资的大型基础设施项目,参与门槛高,长期投资回报稳定。

这也是为什么中意人寿的分红险能长期保持100%的分红实现率。

总而言之,中意一生中意终身寿险分红型确实优秀。

不管是保单利益,还是承保公司的实力,在当下市场上都是很有竞争力的。

跟预定利率3%的增额终身寿相比,一生中意分红险相当于用0.5%的保证利益,去换取IRR突破3.5%,就看你能不能接受!

如果还是拿不准主意,或者想根据自己的情况做个性化的演示方案,可以点击此处,预约1V1咨询~