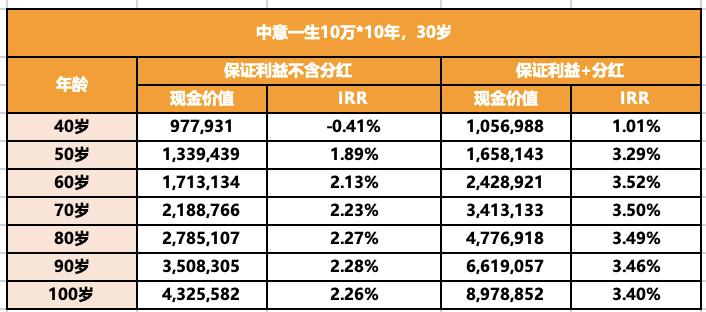

目前中意一生分红达成率比较高

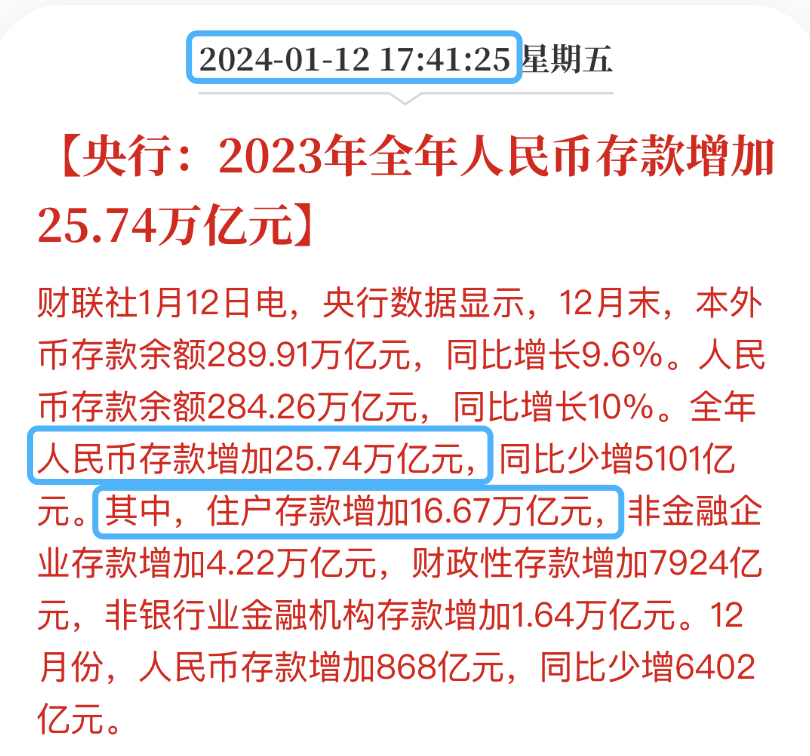

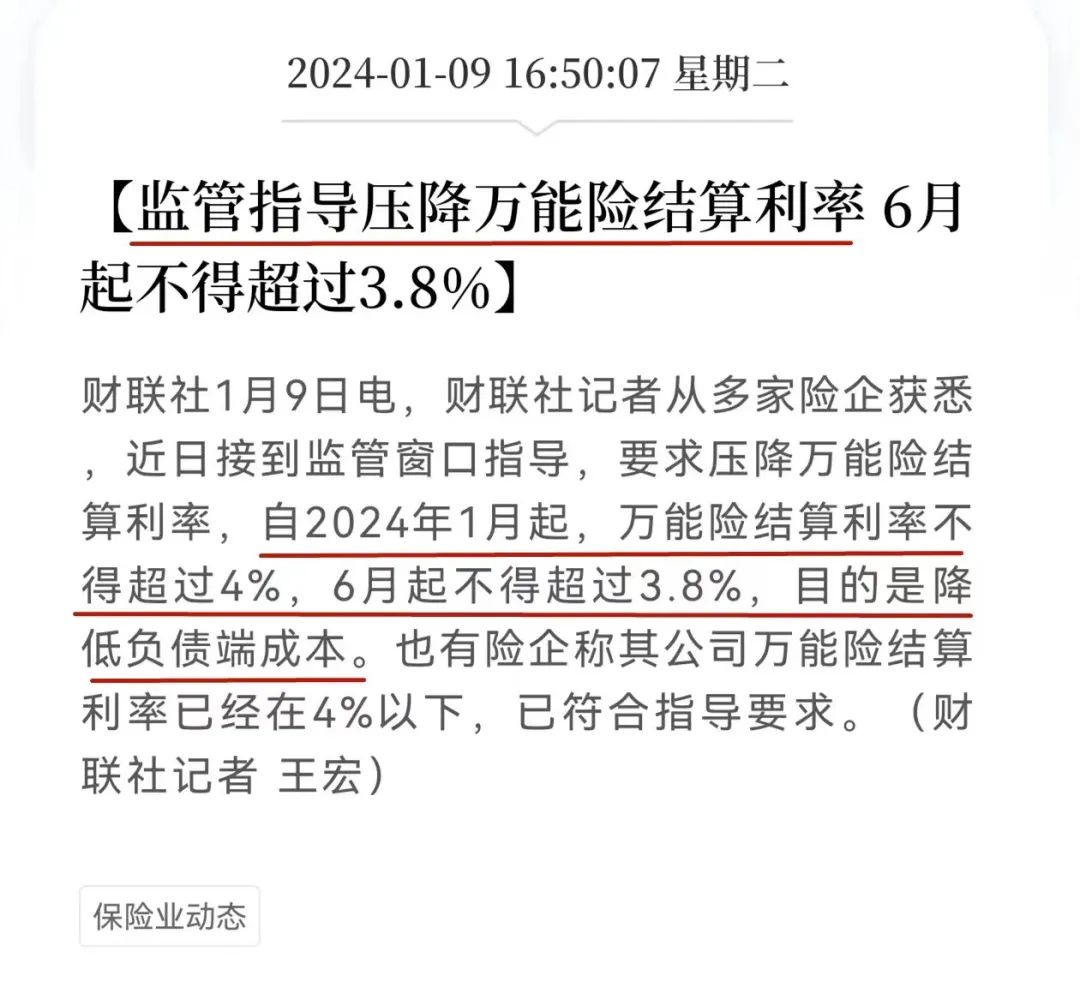

去年一年,人民币存款增加了25.74万亿,平均涨幅10%。一来,我个人的存款增加比例,根本不到10%,严重拖了组织后腿。二来,就是我有一种别人明明不欢迎我,但我却非要去人家家里做客的感觉。一个很重要的原因:大部分人的贷款重定价日,是1月1日。12月20号的LPR高低,决定了来年一整年的还贷金额。LPR都是每月20号公布,遇到节日顺延,1月20日刚好周六。不过,可以肯定的是,只要贷款端降息,存款端肯定会跟进。现在银行半数上市银行的存贷差,已经低于1.8%的经营红线了。上周,监管对保险公司进行了窗口指导:压降万能险结算利率。1月起结算利率不得超过4%,6月上限下调到3.8%。另一方面,结算利率本身就是浮动的,不像下调保底利率影响那么大。实际上,结算利率代表的,刚好是保险公司短期的投资水平。给结算利率设限,等于是在说,行业平均投资水平≈4%。对银行来说,这个差价是存贷差,超过1.8%,才能有利可图。保险公司除了和银行一样的1.8%外,还要有额外的风险对价。所以保险公司在资产负债端的盈利利率差,要比1.8%更高。能给到咱们负债端的收益,就只有2.2%左右,不能再高了。可以先拿出2-2.5%作为刚兑保底收益,然后再额外给一些浮动收益。

只看保底部分,2.26%,一般般。

加上分红之后,最高能到3.52%,这就让人很难拒绝了。

理论上分红是不确定的。

但具体到中意这款产品,分红大概率是能实现的。

首先,中意人寿,过往投资业绩比较亮眼。

无论是每年的绝对数值,还是和其他公司横向比较,都很不错。

其次,中意人寿,分红达成率很高。

所谓分红达成率,就是曾经吹过的牛逼,实现了吗?

承诺给咱分红100块,实际只给了80块,分红达成率就是80%。

2020年-2022年,中意人寿共有51款分红险,分红达成率都在100%以上。

还是那句话,分红险的分红,都是不确定的。

但我个人觉得,中意人寿能给到这个分红的概率,相对比较高。

感兴趣的话,可以通过下方小程序卡片,预约顾问

说回2023年储蓄余额增加,我个人是不太能理解的。

目前这个时点,把钱放到银行,等待咱们的,只有利率不断下降。

不如直接“挪储”到储蓄险里,至少可以锁定终身的收益。

不会被未来的利率下降所影响。

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!