大黄蜂9号终身版,可以说是终于来了!

这次大黄蜂9号终身版上线,虽然让大家有更多选择。

但也更容易让人纠结了。

本来只是纠结小淘气2号和小青龙2号。

这下还得想想,大黄蜂9号是不是更适合。

没事,小马老师今天就给大家安排分析一波:

小青龙2号、小淘气2号和大黄蜂9号这几个,选哪个更合适?

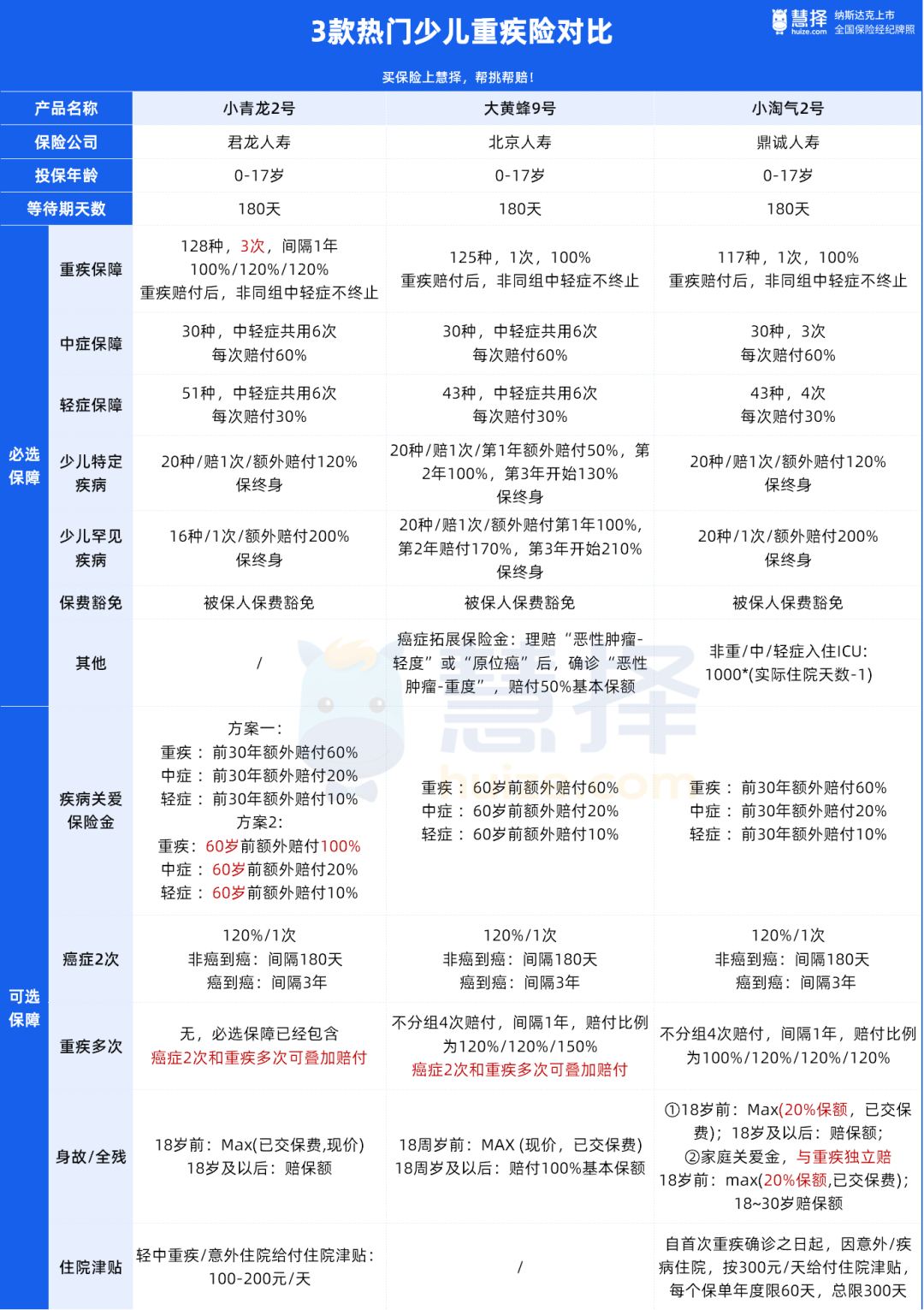

3款顶流少儿重疾险,都保啥?

我们先总览一下保障↓

三款少儿重疾险,从保障结构上去分析,其实差异都不大。

只是细节上有所差别,咱们一条一条来分析:

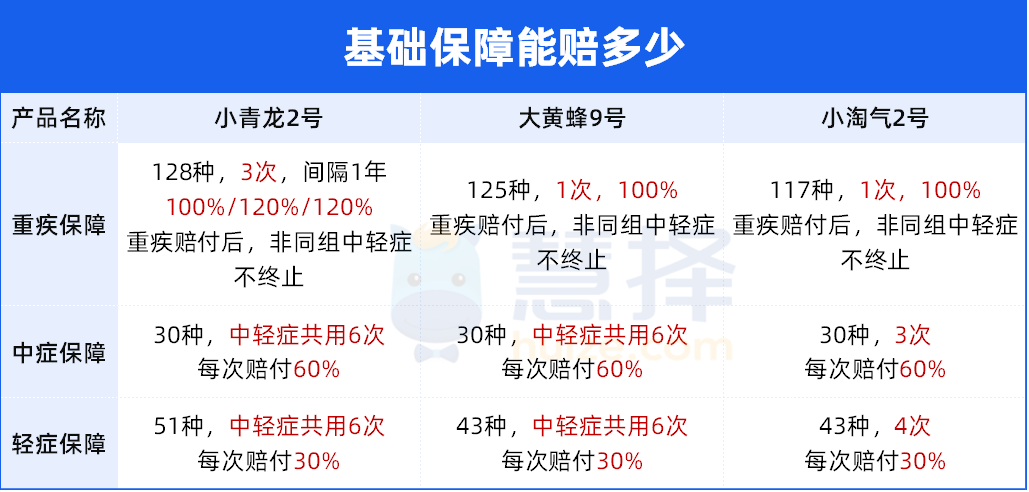

1、基础保障的重中轻症,谁赔得多?

从疾病数量上看,小青龙2号一共209种,保障疾病种类更多一些。

但关于这点,小马老师也说过,保障疾病种类的多少,没有太大意义。

因为发生率最高的28种重疾和3种轻症,官方已经有统一规定。

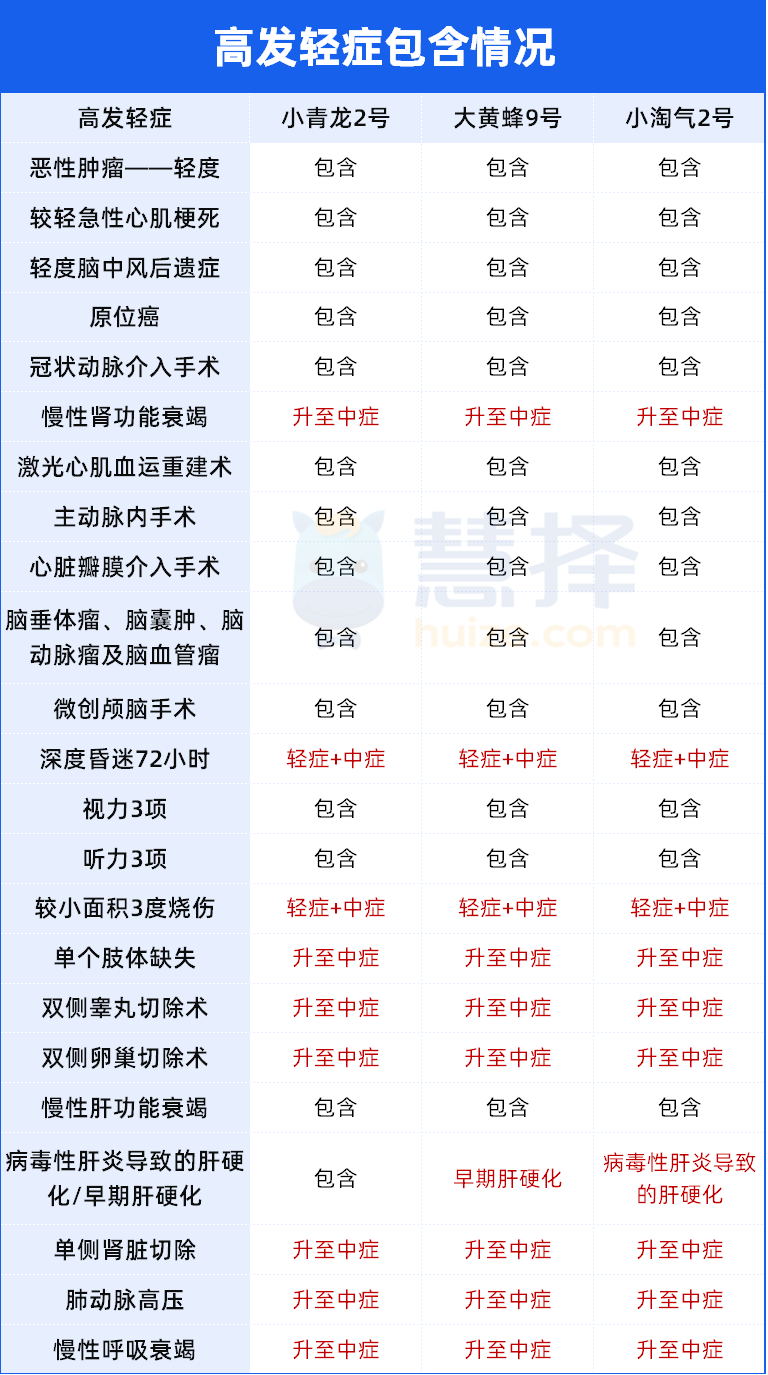

最关键的,是要去看高发的轻中症包含情况。

小马老师整理了小青龙2号、小淘气2号和大黄蜂9号对于高发中症和轻症的包含情况↓

高发中症包含

高发轻症包含

可以看到,对于高发轻中症的涵盖情况,三款少儿重疾险都非常全面。

主要的差别在于对部分疾病的定义上有所不同。

比如,对于原位癌的规定:

小青龙2号和大黄蜂9号,都要求针对原位癌进行了手术治疗”才能赔。

但小淘气2号就没有这个要求,因此赔付条件更为宽松。

对于保障的疾病种类,小马老师就分析到这。

接下来,看它们分别都能赔多少?

重疾这块,小青龙2号是赔3次,分别赔100%/120%/120%。

大黄蜂9号和小淘气2号都一样,赔1次,赔100%。

(大黄蜂9号和小淘气2号重疾多次赔为可选责任)

其次,中症和轻症,三款少儿重疾险都是赔60%和30%。

不同点在于,小淘气2号是中症赔3次,轻症赔4次。

小青龙2号和大黄蜂9号,轻症和中症共享赔付6次,更灵活。

当然,就实际情况来说,不管哪种方式,赔付次数完全是足够的。

2、少儿特疾和罕见病,谁的保障好?

少儿特定疾病和罕见疾病,非常实用。

因为这类疾病,要么儿童比较高发,要么就是出险后,治疗费用非常高。

因此,能额外赔付一笔钱,可以加强少儿重疾保障。

① 少儿特定疾病保障

评判特定疾病的保障优劣,有两个方面:

一是赔付额度

小青龙2号和小淘气2号一样,都能赔120%.

大黄蜂9号则是根据时间递增,第1年50%,第2年赔付100%,第3年开始130%

如果让小马老师来选,我可能会选稳稳的赔120%。

因为选大黄蜂9号,相当于是在赌前两年不会出险。

但试想,作为父母来说,你会去赌孩子什么时候生病吗?

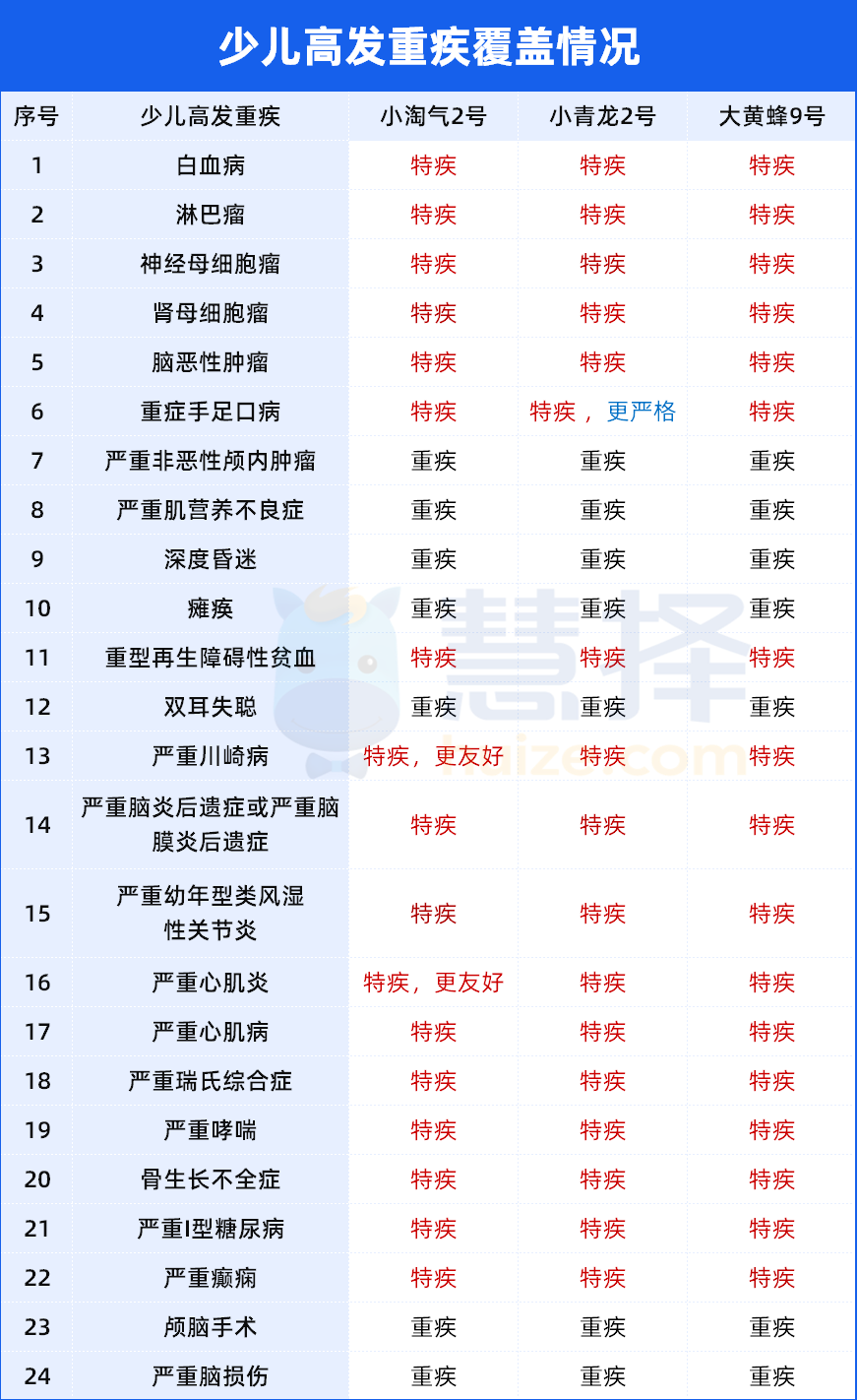

二是疾病涵盖少儿高发重疾数量

小马老师参考了2020年精算师协会发布的《国民防范重大疾病健康教育读本》后,

整理了三款重疾险特定疾病覆盖的高发重疾情况↓

三款少儿重疾险的特定疾病,对少儿高发重疾的覆盖都一样,达到17种。

只在疾病定义上有细微差异。

②少儿罕见疾病保障

罕见病赔付额度这块,比特疾会赔的更多。

小青龙2号和小淘气2号都能赔200%。

大黄蜂9号,还是根据时间递增,第1年100%,第2年赔付170%,第3年开始210%

不过,罕见病的发生率都比较低。

因此咱们姑且认为,保障疾病数量更多的大黄蜂9号和小淘气2号,更好一些。

3、疾病关爱金,谁赔得多?

疾病关爱金是补充保额的重要责任,可以增强特定时间段的保障。

三款少儿重疾险对此的规定各有不同:

首先是时间上,小青龙2号提供了前30年和60岁前额外赔两个选项。

大黄蜂9号是60岁前,小淘气2号是前30年。

赔付额度上,大黄蜂9号和小淘气2号,都一样,重/中/轻症额外赔 60%/20%/10%。

小青龙2号依然是给了2个方案,前30年的,跟大黄蜂9号和小淘气2号一样。

60岁前,把重疾额外赔付提高到了100%。

相当于,买50万保额,能赔100万,很给力!

4、癌症二次和重疾多次赔付,哪个更好?

关于癌症二次,三款少儿重疾险都一样:

若初次确诊癌症,则间隔3年,赔120%

若初次确诊非癌症,则间隔180天,赔120%。

重疾多次赔付,则稍稍不同:

大黄蜂9号和小淘气2号要多赔1次,但实际意义不大。

毕竟能赔上第3次,概率就已经非常小了。

这里要重点说的一点是,小青龙2号和大黄蜂9号的重疾多次赔付和癌症二次赔付可以叠加赔付。

举个例子:

50万保额,附加了癌症二次赔和重疾多次赔。

如果第一次出险系统性红斑狼疮,赔了50万。

间隔1年后,又检查出恶性淋巴瘤,那么这第2次可以赔:50万*120%+50万*120%=120万。

如果这两个责任都附加上,就能成倍增强保障。

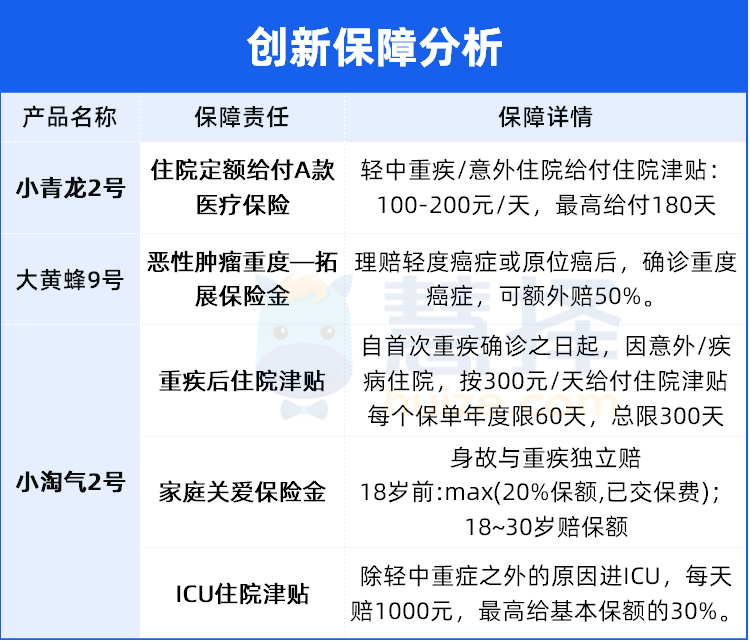

5、其他创新保障分析

各家为了突出优势,创新的增加了一些独有的保障。

我们看下,到底实不实用。

小马老师简单评价一下:

小青龙2号的住院津贴,相当于是增加轻中重疾的赔付额,但对于保额本身来说,有点杯水车薪。

大黄蜂9号拓展保险金,是增加癌症的保额,有一定实用性,但限定的范围比较窄。

小淘气2号在创新这块是下了功夫的,直接整了3个。

1、重疾后津贴,比起小青龙2号的津贴,赔付概率上更小。

2、家庭关爱金是让身故和重疾可以独立赔付,限制在30岁前,这个责任很体贴的照顾到了重疾或身故后大多数家庭后续的生活。

3、最后的ICU津贴,我觉得是比较实用的。

因为我们所面临的ICU住院治疗,有时候可能都不在轻中重症的范围

它能补充轻中重症覆盖不到的风险,让保障更全面一些。

数据来源:ICU中的病因及病死率关系研究,张华东等,广东省深圳市人民医院ICU

由于各家的创新责任都不太一样,建议大家选择的时候,先搞定主要的轻中重症+重疾多次+癌症多次后,再去看要不要添加。

3款顶流少儿重疾险,谁的性价比更高?

三款少儿重疾险到底怎么选?最终还是得落实到价格的对比上。

毕竟保障好,价格贵,那也只能说多花些了钱,增加保障。

如果能以同样价格,买到更好的保障,那才是真的好。

直接说结论:

在主要的轻中重症和特疾罕见病,差异不大的情况下,不到2000,就能给宝宝配上50万保费,性价比非常高。

并且,自带的ICU津贴实用性非常高。

小青龙2号的重疾关爱金是保障最好的,选60岁前,不仅轻中重症都有额外赔付。

更是把重疾额外赔,直接翻倍。

比大黄蜂9号多40%赔付的情况下,保费并没有增加太多。

三款少儿重疾险赔付规则,除了大黄蜂9号重疾会多赔1次,其他没什么差异。

而从价格上来说,小青龙2号有微弱的优势。

在都包含重疾多次和身故全残保障的情况下,大黄蜂9号的保费比小青龙2号和小淘气2号都要低。

因此,如果想要附加身故保障的家长,可以选大黄蜂9号。

不差预算的情况,把疾病关爱金+重疾多次+癌症二次+身故/全残都选上

小青龙2号的整体保障是最好的。

突出的地方,就是60岁前得重疾可以直接赔2倍,很不错!

当然,大黄蜂9号也不错,身故的费率比小青龙2号更低。

写在最后

关于少儿重疾险的挑选,现在真的是越来越让人纠结了。

虽然为了提高竞争力,各家都使出浑身解数,增加一些创新的保障。

比如小淘气2号的ICU津贴、家庭关爱金等。

但小马老师要提醒一下,保障最终还是要看是否符合自己的需求。

当选择困难的时候,不妨抓住这个小马老师帮你梳理的关键:轻中重症赔得多+重疾多次赔+癌症二次赔。

只要这三个方面保障都不错,其他的创新,属于锦上添花。