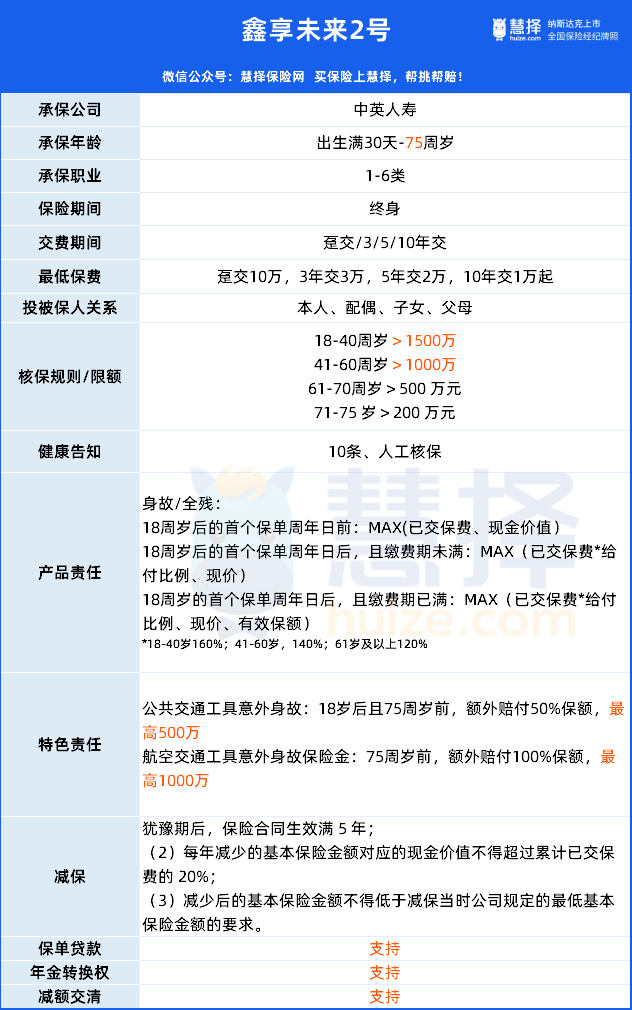

鑫享未来2号是中英人寿推出一款增额终身寿险。

增额终身寿险,可以规划中长期资金的人寿保险产品,

由于安全性、利益性在当下颇有优势,很受市场欢迎。

鑫享未来2号无论是「利益」、「减保灵活性」、「公司品牌」都非常nice:

•趸交第4年末现金价值>已交保费

•支持保单贷款,方便用钱

•大公司,大品牌

下面我们就将从保障、利益、减保等方面,为大家详细介绍下鑫享未来2号。

一、中英人寿鑫享未来2号终身寿险,保障亮点多

鑫享未来2号是增额终身寿险,除了保身故和全残外;

另外享有公共交通工具意外及航空交通工具意外身故保障,即符合约定最高能额外赔付500万-1000万。

这样看来,鑫享未来2号不仅可以规划退休、教育、财富传承,意外身故后或许能给家人多留一笔钱。

除此之外,鑫享未来2号还有3大亮点:

1.投保年龄范围广

出生满30天-75周岁,职业1-6类的朋友,符合健康告知都能投保。

而且核保及限额非常宽松:

18-40周岁>1500万

41-60周岁>1000万

61-70周岁>500 万元

71-75 岁>200 万元

2.支持申请减保、保单贷款、减额交清等保全功能

如需要急需用钱,可以申请减保和保单贷款;

减保:

(1)犹豫期后,保险合同生效满 5 年可申请;

(2)每年减少的基本保险金额对应的现金价值不得超过累计已交保费的 20%;

(3)减少后的基本保险金额不得低于减保当时公司规定的最低基本保险金额的要求。

但是减保会让保单利益减少,如果不想动保单的利益,让它安稳地增值,可以申请保单贷款;

保单贷款最高可以贷保单现金价值的80%,可贷6个月。

减额交清,就是通过保单现金价值帮你自动缴费,基本保险金会减少,保障能够继续。

3.大保司

很多朋友只听说过平安、中国人寿等,中英人寿靠谱吗?

事实上无论哪家保险公司,其实都是靠谱的。

首先一家保险公司想成立,必须要实际缴纳至少2亿元的注册资金。

其次我们的保单受我国《保险法》保障,因保险公司的问题致使保单可能出现失效的情况时。

该保司所持有的人寿合同以及责任准备金,将转让给其它公司,保单依旧生效。

2003年开业,注册资本金29.5亿元的中英人寿实力惊人。

其股东主要为中粮资本投资有限公司和英杰华集团,均为世界500强的大企业。

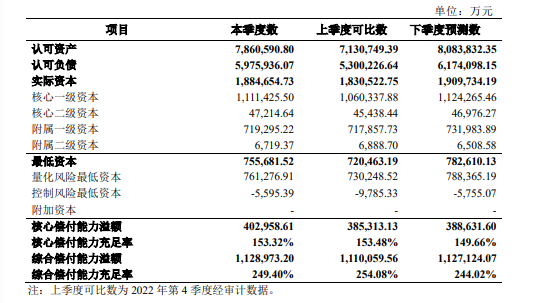

(2023年第一季度偿付报告)

中英人寿2023年第一季度的核心偿付能力充足率为153.32%

2023年第一季度的综合偿付能力充足率为249.40%

均符合国家金融监督管理局标准,足以清偿保单保险金。

其风险评级为AA级,属于优秀标准行列,不用担心公司的经营情况。

总的来说,中英人寿是比较靠谱的,目前经营状况良好,偿付能力充足。

二、中英人寿鑫享未来2号终身寿险的现金价值如何?

买过增额终身寿的朋友都知道,要看它的现金价值;

现金价值越高,对我们就越有利;

现金价值有5大作用:

1、退保:退保能拿到多少钱,看的就是现金价值;

2、保单贷款:保单贷款最高金额是现金价值的80%;

3、自动垫交保费:忘记交保费,保险公司会自动扣除现金价值作为当期的保费;

4、减额交清:申请减额交清时,保险公司把现金价值作为一次性交付的净保费,重新计算保单的保额;

5、转换年金领取:转换成年金,领取的金额是以现金价值为基准的,按照一定的转换系数进行计算。

那鑫享未来2号的现金价值到底怎么样?

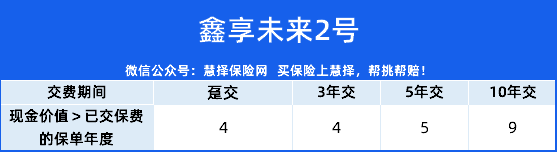

我们先来看看它的“回血”速度。

(回血:现金价值>已交保费)

从上表可以看到,鑫享未来2号不同交费期间的“回血”速度;

✔"回血”速度最快的是趸交和3年交,保单第4年现金价值>已交保费;

✔5年交的也非常棒,保单年度第5年现金价值>已交保费。(想交费压力小,早点“回血”的朋友可以选它)

10年交的,保单年度第9年现金价值>已交保费。

接下来我们举个例子,让大家看的更加明白~

我们以鑫先生为例,30岁的鑫先生,现在有50万存款,想在60岁前能攒够100万退休金。

鑫先生觉得投保股票和基金不稳定,打工能存,但是更想用钱生钱;

于是,鑫享未来2号,5年交,交10万/年。

在保单第5年,鑫先生完成交费,现金价值也>已交保费,有50.58万;

鑫先生60岁,保单现金价值有105.4万,相当于只需把钱放在保单里,就能完成100万的退休目标;

往后,鑫先生可以按照自己的退休计划申请减保用钱。

如果鑫先生在退休前已经发家致富,不在意保单的现金价值,可以让它继续躺在保单里稳定增额;

假如一直不申请减保,到了70岁鑫先生的保单现金价值有141.64万,是已交保费的2.8倍~

80岁,保单价值有190.33万,是已交保费的3.8倍

90岁,保单价值有255.75万,是已交保费的5.1倍。

总的看来,鑫享未来2号保单价值高,有用减保、保单贷款等权益方便用钱,是财富规划、退休规划的好工具。

如果想用这个工具,让钱躺在保单里增值的朋友,赶紧联系的保险咨询顾问吧。