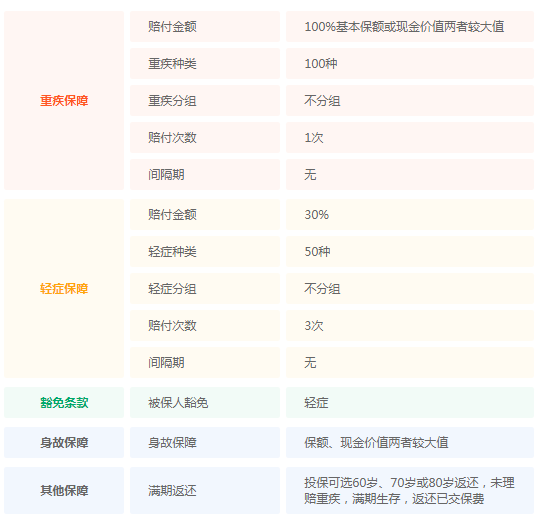

本文摘要:而承诺续保则适用于一些风险较低的客户,这种方式下,客户可以享受到更加灵活的保障,同时也需要保持良好的信用评级,以便保险公司给出续保承诺。小明在2019年购买了一份百万医疗险,当时选择的是保证续保,合同中规定,只要小明每年按时交纳保费,保险公司就会无条件给予续保。

百万医疗险,保证续保和承诺续保,竟有这么大区别

随着人们生活水平的提高,对于健康的关注和投入也越来越多,而医疗险作为一种重要的健康保障方式,备受人们青睐。在众多的医疗险中,百万医疗险是一种非常受欢迎的险种,它可以为我们提供更全面的保障,让我们在面临意外情况时能够得到更好的照顾。但是,在选择百万医疗险时,很多人会被“保证续保”和“承诺续保”所迷惑。事实上,这两种续保方式有着很大的区别,下面就为大家详细介绍。

一、 保证续保

保证续保,顾名思义,就是保险公司对于保单续保给出了明确的保证。也就是说,只要你按照合同约定交纳保费,保险公司就无法拒绝你的续保申请,即使你已经发生过保险事故。这种续保方式看起来非常优惠,但是实际上保险公司往往会在合同中设置一些限制条件,比如对于投保年龄、保险期限、理赔次数等都有着具体的规定。如果你不符合这些规定,那么即使是保证续保,也无法拿到赔付。

二、承诺续保

与保证续保不同,承诺续保并不是保险公司对于续保给出明确的保证,而是一种相对宽松的续保方式。在选择承诺续保时,保险公司会根据客户的情况进行评估,如果认为客户的风险较低,那么就会给出续保承诺。这种方式下,保险公司可以在特殊情况下拒绝你的续保申请,但是往往会在合同中明确说明哪些情况下可以拒绝,以及应该提前多长时间通知客户。相对于保证续保而言,承诺续保更加灵活,但是同时也要求客户的个人信用评级较高,并且需要保险公司对于客户的风险进行评估。

三、选择适合自己的续保方式

从上面的介绍可以看出,保证续保和承诺续保各有优缺点,需要根据个人情况和需求来选择适合的方式。如果你对于自己的健康状况较为担心,或者已经发生过一些保险事故,那么保证续保可能是更好的选择,这样可以确保在面临意外情况时能够得到及时的赔付。但是同时也需要注意合同中的限制条件,以免在实际操作中出现问题。而承诺续保则适用于一些风险较低的客户,这种方式下,客户可以享受到更加灵活的保障,同时也需要保持良好的信用评级,以便保险公司给出续保承诺。

四、案例和数据

为了更好地说明百万医疗险中保证续保和承诺续保的区别,下面给出一个实际的案例。小明在2019年购买了一份百万医疗险,当时选择的是保证续保,合同中规定,只要小明每年按时交纳保费,保险公司就会无条件给予续保。然而,在2020年,小明突然发现自己患上了一种重大疾病,需要进行手术治疗。在向保险公司提交医疗报销申请时,保险公司却告诉小明,他的保单已经不再续保范围内,因为他在2019年发生过一次保险事故。小明只好自己承担了高额的医疗费用。

从上面的案例中可以看出,保证续保并不是完全无条件的,需要注意合同中的限制条件。而承诺续保则更加灵活,但是也需要保持良好的信用评级和风险控制。

五、总结

百万医疗险作为一种重要的健康保障方式,在选择续保方式时需要根据个人情况和需求来进行选择。保证续保和承诺续保各有优缺点,需要在签订合同时认真阅读条款,避免在实际操作中出现问题。同时,保险公司也需要进行客户风险评估,给出合理的续保承诺,以便为客户提供更加优质的服务。