本文摘要:在选择保险产品时,不同人有不同的需求,因此需要制定个性化的保险配置方案。因此,在选择保险产品时需要结合个人的风险承受能力,选择适当的产品。以上是一个基本的保险配置方案,具体的保险产品和保额需要根据实际情况进行调整。

个人保险配置方案

随着社会的发展,人们对于自身及家庭的风险意识逐渐增强。保险作为一种有效的风险管理工具,受到越来越多的关注和重视。在选择保险产品时,不同人有不同的需求,因此需要制定个性化的保险配置方案。

一、保险需求分析

保险配置方案的第一步是对个人保险需求进行分析。通常包括以下几个方面:

1. 健康保险:健康是人类最基本的需求之一,而医疗费用也是人们最为关心的问题之一。因此,健康保险是保险配置方案中的必备项。根据个人的年龄、健康状况、职业等因素,选择适合自己的医疗保险产品。

2. 寿险保险:寿险保险是为家庭提供经济保障的重要手段。根据家庭成员的年龄、收入、负债情况等因素,确定家庭的保险需求,并选择适合自己的寿险保险产品。

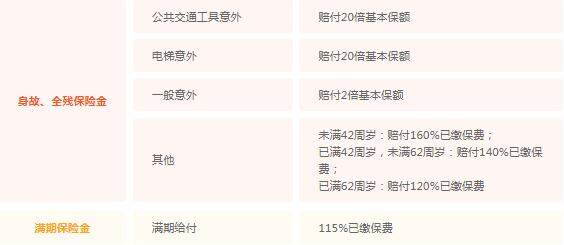

3. 意外保险:意外事故时常发生,因此意外保险是必不可少的。根据个人职业、生活习惯、经济状况等因素,选择适合自己的意外保险产品。

4. 财产保险:财产保险包括车险、家庭财产保险等。根据个人的财产状况,选择适合自己的财产保险产品。

二、保险配置方案制定

在进行保险配置方案制定之前,需要考虑以下几个因素:

1. 风险承受能力:不同的人对风险的承受能力是不同的。因此,在选择保险产品时需要结合个人的风险承受能力,选择适当的产品。

2. 经济状况:个人的经济状况对于保险配置方案的制定有很大的影响。在选择保险产品时需要考虑个人的收入水平、家庭负债情况等因素。

3. 保险产品的保障范围:不同的保险产品保障范围是不同的。因此,在选择保险产品时需要结合自身的需求和实际情况,选择适合自己的产品。

根据以上因素,我们可以制定个性化的保险配置方案。以健康保险为例,如果个人的风险承受能力较弱,可以选择一些保障范围较广、保费较高的产品;如果个人的风险承受能力较强,可以选择保障范围较窄、保费较低的产品。

三、保险配置方案案例分析

以下是一个保险配置方案的案例分析:

一位30岁的白领,已婚有子,月收入1.5万元,家庭年支出约30万元。根据上述的保险需求分析和保险配置方案制定原则,我们可以得出以下的保险配置方案:

1. 健康保险:选择保额为50万元的重疾险和医疗险,保费约为3000元/年。

2. 寿险保险:选择保额为200万元的终身寿险,保费约为8000元/年。

3. 意外保险:选择保额为50万元的意外险,保费约为500元/年。

4. 财产保险:购买车险和家庭财产保险,保费约为5000元/年。

以上是一个基本的保险配置方案,具体的保险产品和保额需要根据实际情况进行调整。

四、保险配置方案的总结

个人保险配置方案的制定需要综合考虑个人的需求、风险承受能力和经济状况等因素。在选择保险产品时需要注意保障范围、保费和保险公司的信誉度等因素。最后,需要定期检视和调整保险配置方案,以适应个人和家庭的实际情况。