本文摘要:增额寿险增额寿险是一种保障型的保险产品,其主要特点是保单持有人每年缴纳一定的保费,保障期内如发生意外或者疾病等风险,保险公司将按照保险条款给予赔偿,并且在保险期满后,还可以获得对应的保险金额。在购买保险产品时,要理性思考,进行综合考虑,选择最适合自己的产品,并且要注意遵循适当性原则,选择正规的保险公司和产品,以保证自身权益不受损失。

随着人们对于保险需求的不断增加,市面上涌现出越来越多的保险产品。其中,年金险和增额寿险是两种备受关注的保险产品,它们有着各自的优缺点,那么在这两种保险中,哪一种的收益更高呢?本文将会就此问题进行深入分析。

一、年金险

年金险是一种长期储蓄型保险,其主要特点是保单持有人每年缴纳一定的保费,到退休后或者指定的时间开始领取固定的年金,以此来实现养老保障的目的。年金险的收益主要来源于两个方面,一是固定的利率,二是投资收益。

1.收益优势

(1)稳健可靠:年金险的收益具有稳健可靠的特点。由于年金险是一种长期储蓄型保险,所以其收益相对较为稳定,也比较可靠。

(2)税收优惠:年金险的收益还有一个重要的优势,就是可以享受税收优惠。根据国家税法规定,年金险的收益可以免税或者减税,这就可以让保单持有人获得更多的收益。

2.收益缺陷

(1)回报率不够高:由于年金险的收益主要来自于固定的利率和投资收益,所以其回报率并不是非常高。如果市场波动较大,年金险的投资收益也会受到影响,从而导致收益下降。

(2)缺乏灵活性:年金险的保单比较严格,不能随时选择增加或者减少保额,而且在退保或者解除合同时需要承担一定的费用。

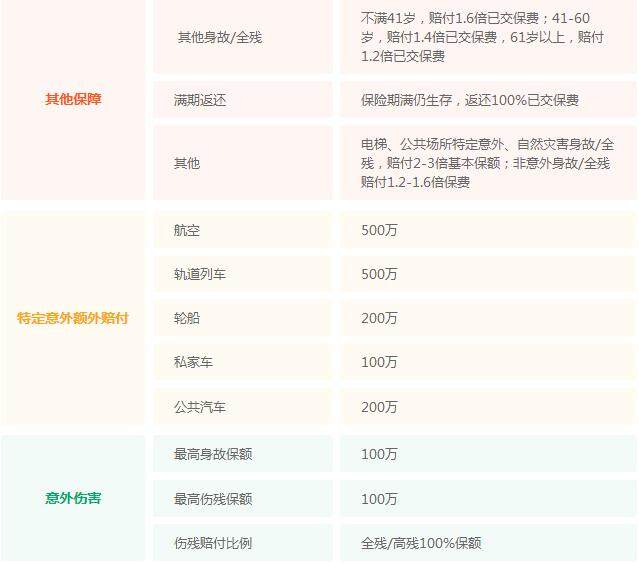

二、增额寿险

增额寿险是一种保障型的保险产品,其主要特点是保单持有人每年缴纳一定的保费,保障期内如发生意外或者疾病等风险,保险公司将按照保险条款给予赔偿,并且在保险期满后,还可以获得对应的保险金额。增额寿险的收益主要来源于两个方面,一是分红收益,二是赔付收益。

1.收益优势

(1)回报率较高:增额寿险的收益相对较为高,主要来自于分红收益和赔付收益。由于保险公司会根据市场状况、投资业绩等因素进行资产配置和管理,所以增额寿险的回报率相对较高。

(2)保障全面:增额寿险是一种全面的保障型保险,不仅可以在意外和疾病等风险发生时给予赔偿,还可以在保险期满后获得对应的保险金额,从而实现家庭财务保障。

2.收益缺陷

(1)风险较高:增额寿险的收益虽然相对较高,但是其也存在一定的风险。由于增额寿险的收益主要来自于分红收益和赔付收益,所以如果市场波动较大,保险公司的投资业绩也会受到影响,从而导致收益下降。

(2)费用较高:增额寿险的费用相对较高,因为保险公司需要承担风险管理和投资管理等多种成本。

三、如何选择

从以上分析可以看出,年金险和增额寿险各有优缺点。那么,在选择保险产品时,应该根据自身的风险承受能力、保障需求、税收优惠等因素进行综合考虑。

如果您是一个风险厌恶者,在保障方面有较高需求的同时,希望收益相对比较稳定可靠,那么年金险可能更适合您。而如果您具备一定的风险承受能力,并且希望在保障的同时获得更高的回报,那么增额寿险可能更适合您。

举例来说,如果您是一名年轻人,收入相对较高,同时希望在家庭财务保障的同时获得一定的投资回报,那么可以选择增额寿险。而如果您已经接近退休年龄,希望在退休后能够获得稳定的养老收入,那么可以选择年金险。

总之,在选择保险产品时,要根据自身情况进行综合考虑,选择最适合自己的保险产品。同时,在购买保险产品时,也要注意遵循“适当性原则”,选择正规的保险公司和产品,以保证自身权益不受损失。

结语:

年金险和增额寿险都是有各自优缺点的保险产品,如何选择取决于个人需求和风险承受能力。在购买保险产品时,要理性思考,进行综合考虑,选择最适合自己的产品,并且要注意遵循适当性原则,选择正规的保险公司和产品,以保证自身权益不受损失。