从年初开始,金玉满堂这个增额寿险产品的大热门,简直是家喻户晓。它在收益和保障方面的出色表现,让人们纷纷关注。当然,金玉满堂的下架确实有些仓促,但它的继任者金玉满堂2号紧随其后。

自从金玉满堂2号上市以来,大家最期待的就是这款大热产品的续作能继承前辈产品较高的收益率以及全方位的保障内容。废话少说,接下来就让我们来深入了解这款产品吧。

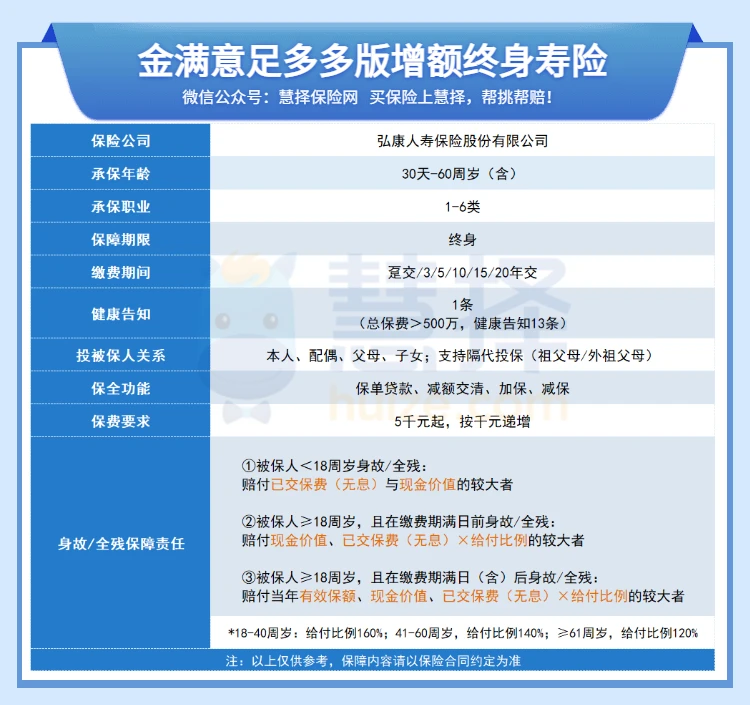

一、金玉满堂2号,都包含了哪些保障?

或许大家对金玉满堂的印象更多停留在高收益率上。但别忘了,金玉满堂在加减保灵活度和保障内容方面也非常出色,堪称增额寿险产品中的“优秀生”。

那么金玉满堂2号的保障内容都包括了哪些呢?按照惯例,我们先来看看金玉满堂2号增额终身寿险的产品保障详情图:

从上图可以看出,金玉满堂2号作为前作的延续,继承了不少前作产品的优势。产品具体有哪些亮点呢?

(1)支持加保、减保、保单贷款等保单权益

要知道现在增额终身寿险的监管政策越来越严格,支持加保的增额寿险产品也越来越少。

然而,金玉满堂2号在支持减保和保单贷款的基础上,还允许投保人进行加保。从灵活度上看,这款产品表现得非常出色。

投保人如果手头有闲钱,可以通过追加保费的方式提高未来收益。同时,投保人还可以利用减保和保单贷款这两项权益,从保单中取钱以满足经济需求。

(2)缴费期限选择丰富

金玉满堂2号的缴费期限分为1/3/5/10/15/20年交共六种方式,投保人既可以选择一次性交清,也可以根据自身经济状况从其他缴费期限中选出合适的一种。

除了上述内容之外,金玉满堂2号还提供了隔代投保、减额缴清等保单权益,保障内容丰富齐全。

二、金玉满堂2号,收益表现如何?

说到投保增额寿险,关注收益表现是很自然的。决定一款增额寿险产品收益表现好坏的,主要就是现金价值和内部收益率的变化情况~

下面,我们就以“30岁男性、年交10万、交5年”为例,展示金玉满堂2号的收益情况:

结合上图内容,我们来分析金玉满堂2号的现金价值和收益率表现:

(1)现金价值

在“30岁男性、年交10万、交5年”的条件下:

投保后第六年,现金价值开始超过累计保费,这意味着投保人开始从中获得收益;

投保人60岁时,现金价值达到128.9万,约为保费总金额的2.58倍;

投保人80岁时,现金价值达到256.6万,约为保费总金额的5.13倍;

(2)内部收益率

从长期来看,金玉满堂2号的收益率基本稳定在3.45%左右。其中,投保人90岁时的收益率为3.47%,接近目前增额寿险最高3.5%的收益率。

总的来说,金玉满堂2号的收益表现虽然不如前作金玉满堂,但考虑到当前增额寿险的监管政策越来越严,这个收益率已经相当不错了。

在判断一款产品是否值得投保时,通常会进行货比三家的分析。下面我们来看看金玉满堂2号是否值得投保。

三、金玉满堂2号,值得投保吗?

为了评估金玉满堂2号是否值得投保,我们提前准备了一份增额终身寿险产品排行榜。

下图以“30岁男性、5年交、每年10万”为例,将金玉满堂2号与市面上其他热门增额寿险产品在保障和收益方面进行对比。

(1)如果您注重高收益率:万年禧和乐享年年较为值得投保

万年禧在投保人90岁时的收益率达到了3.494%,非常接近目前增额寿险最高的3.5%收益率。

此外,这款产品还提供了减保、保单贷款、保险金信托以及保底利率2.5%的万能账户,保障内容相当全面。

乐享年年在投保人90岁时的收益率达到3.487%,收益表现同样优秀。同时这款产品还提供了失能护理保障,以及保底利率3%的万能账户,保障范围也比较广泛。

(2)如果您注重加减保灵活度:金玉满堂2号值得投保

金玉满堂2号不仅支持减保和保单贷款,还支持投保人进行加保操作。在加减保灵活度方面,这款产品表现得相当出色。

综合来看,如果您注重加减保灵活度,金玉满堂2号是相当值得投保的。如果希望通过投保增额寿险产品获得高收益,您也可以考虑投保万年禧或乐享年年。

四、金玉满堂2号能选择吗?

经过对产品的详细评估,相信大家心中已经对金玉满堂2号值不值得投保有了答案。虽然金玉满堂2号的收益表现没有前作那么惊艳,但作为一款增额寿险产品,其收益表现还是相当不错的。

最重要的是,金玉满堂2号还支持加减保,在当前增额寿险市场中,能加保的产品已经不多见了。对于追求高灵活度的朋友来说,投保金玉满堂2号是一个值得考虑的选择。