在购买重疾险时用户都会关注其是否划算,像达尔文7号重疾险保障条款有坑吗这类问题一直都是热门。其实对于重疾险的购买,还是要多方面对比和考虑,尤其是了解下重疾险的选择技巧,下文科普下如何分析和对比不同的保险是否划算。

在购买任何重疾险时用户都要做好功课,而对于达尔文7号重疾险保障条款有坑吗这类问题,自然要从保险的类型和特点以及具体调理来判断,尤其是以下这几点尤为重要。

(1)达尔文7号重疾险也有等待期

在购买任何重疾险时都要了解下等待期和保障期。重疾险因为是针对癌症等大病的,因此在投保后都有等待期,即并非投保当天就生效,对于达尔文7号而言其等待期也是常见的180天,这是为了防止出现已经患病的用户在隐瞒病情的情况下选择投保,同时对于重疾险中还要留意间隔期,即每次赔付之间要间隔的时间,达尔文7号重疾险的间隔期也是180天,但是达尔文7号的优势在于重疾赔付90天后确诊非同组轻症或中症,还是可以继续申请赔付的,这也是达尔文7号非常划算的地方。

(2)达尔文7号承保公司为国联人寿

其实很多购买重疾险又担心有坑的用户,还比较担心保险公司跑路或者拒绝赔付,对此则要关注保险公司背后的公司。像达尔文7号重疾险背后的承保公司为国联人寿公司,这是国内首批保险监督管理委员会批准成立的全国性寿险公司,而且再来看保险公司的投诉率排名等数据,足以见国联人寿公司的实力和口碑,所以在赔付方面完全不用担心,而且在购买时要注意正规的渠道购买,针对保险条例深入咨询和了解后再来购买。

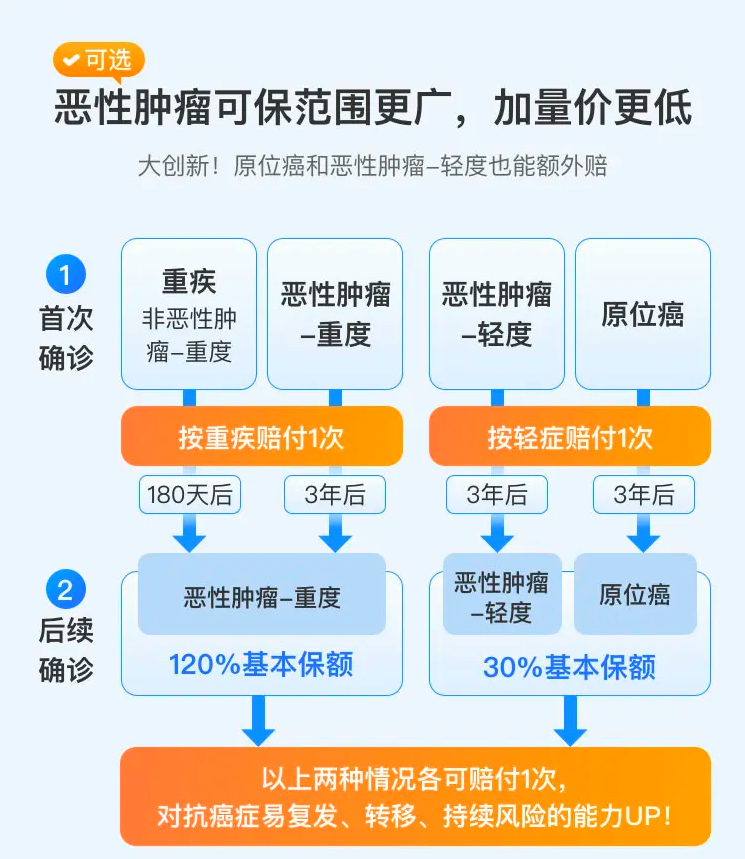

(3)达尔文7号保障内容灵活,支持多次赔付

其实在考虑达尔文7号重疾险保障条款有坑吗时,还是要看保险的保障范围,读懂具体的条例就不用有所担心。首先达尔文7号重疾险本身针对110种重疾进行保障,同时还兼顾35种中症和40种轻症,而且重疾赔付一次赔付金额为基础保障金的100%,其余中轻症赔付保障金也在60%,而且支持赔付三到四次,然后我们在来了解达尔文7号所覆盖的疾病情况,基本上都是高发疾病,所以覆盖范围广泛而且都是高发疾病且支持中轻症多次赔付,这样的重疾险才是真正给与的保障多而且性价比高的重疾险。

(4)达尔文7号追加责任,提高保单性价比

其实对于达尔文7号这类重疾险,更多用户还是顾虑到其属于消费型保险,而对此我们不能忽视其本身可追加的责任。一方面我们购买保险其实本身就是购买的保障,而消费型保险的特点就是报销比例高,基础保障金更高。另外一方面还要了解重疾险的追加责任,其中像达尔文7号可以追加身故,这样纵然出现身故未走保险的情况也可以得到赔偿,还有ICU住院保险金等责任等,患者患病后不用为ICU高额的费用而发愁,达尔文7号所提供的保险追加责任很多,这是为了让用户根据自己的情况进行选择。

其实在考虑达尔文7号重疾险保障条款有坑吗这类问题时,本身就要清楚消费型重疾险的特点,然后再来对照具体的条例分析,然后则是多了解其口碑和反馈,尤其是在正规的渠道购买达尔文7号重疾险时,我们可以根据自己的情况拿到针对性的报价,然后结合具体的条例来进行咨询,了解好重疾险的赔付情况等再来结合自身需求来选择和购买,这样购买的保险更有保障。