不少粉丝来问我,是否有价格低、确保好、赔付又特别迅速的保险理财产品。

今日我们告诉你,真有!

那便是小额医疗险,大家一起了解一下。

具体内容一共分六块,便捷大家挑所需要的看。

- 什么叫小额医疗险

- 小额医疗险适宜谁?

- 如何挑选小额医疗险?

- 少年儿童小额医疗险强烈推荐

- 成年人小额医疗险强烈推荐

- 商业保险总结

废话不多说,上干货知识

1

什么叫小额医疗险

小额医疗险是用来费用报销小额诊疗投入的,

特点是小。

相较于能报销上百万的百万医疗险,

小额医疗险的报销额度一般是几万块,

保额是低一些,但是报销门坎也比较低,

只需社保报销后,扣减几百元免赔额,剩余一部分能报销。

例如肺部感染、急性肠炎、胆囊炎住院,

无法达到百万医疗险的报销标准,

小额医疗险都可以报销治疗费,很实用。

2

适用人群

关键适宜三类群体

1.小孩子

经常会听到新手爸妈这么说:

小孩小,抵抗能力较弱,三天两头到医院,去一次就要花出来一大笔钱,特别是在碰到医师问要不要用效果明显的自费药,无法回绝,也是提升耗费。

这时候,填补一份小额医疗险,

工作压力会小一些。

2.个人社保缺少或个人社保没有在常驻地的群体

有的小伙伴,

父母忘记了上医疗保险,

医院门诊耗费是需要自己去收取的;

有些成年人由于各种原因,没有社保,

到医院也都要自付;

还有些人有个人社保,

可是个人社保没有在常驻地,

异地医保不便,费用报销流程繁杂,

若是有小额医疗险,是能报销一部分的。

小额医疗险并没有区域限制。

能够来一份。

3.需要填补百万医疗险免赔额的群体

很多小伙伴感觉百万医疗险1万元免赔额太高,

一般都达不到1万元住院花费,

需要把那1万元住院花费也确保上,

就可以使用小额医疗险填补。

3

选择关键点

懂了小额医疗险是啥,

这怎么去选择?

大家首先从这几方面来选择。

1.免赔额

免赔额,说白了,是保险公司不赔的那一部分。

保险公司不赔,就需要自己去付了。

毕竟是需要自己去收取的,自然就是越简单越好。

但是对于年纪比较小的小孩子而言,一般都是有免赔额的。

2.费用报销范畴

费用报销范畴通常是区别报销是社保范围内费用,或是不分社保报销,

通常是自费药、进口药品是不是报销差别。

提议尽量选不分社保报销的,

由于自费药、进口药品一般来说,实际效果好一些,不良反应小一些。

社保内外这个概念,

去医院或住院治疗亲身经历少好朋友很有可能并不是很了解,

可以参考一下本文《医保如何报销?发票怎么看?》。

3.医保报销比例

医保报销比例都是越大越好,

医保报销比例越大,报销额度也就越多。

但是要注意一下,

一部分小额医疗险社保内外的医保报销比例是不一样的。

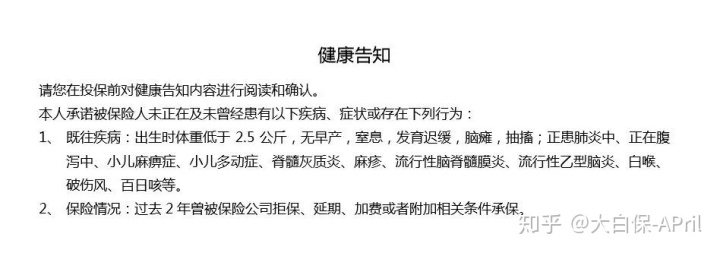

4.健康告知

这儿主要提示一下健康告知。

小额医疗险因为报销成本低,理赔率高,

因此健康告知严苛一些,

而且一般并没有智能化核保,

若不能根据,

挑选别的合乎健康告知的商品就可以。

4

少年儿童小额医疗险强烈推荐

带着孩子去医院门诊,一般的发烧感冒、发高烧,全是医院门诊看一下就行了,

假如病情恶化一些,医生都会提议住院治疗。

那么我们各自推荐一下,关键在于既含有病症医院门诊还有病症住院治疗职责的小额医疗险。

健康宝宝的病症医院门诊保额高,有5000元/年,保额充裕,

并且病症住院费用报销条件优越,0免赔,社保报销后,100%费用报销。

假如合乎健康告知,提议首先选择健康宝宝。

一般含有病症医院门诊职责的医疗险,健康告知都非常严格,

可是阳光宝宝专业版的健康告知极为比较宽松,不符健康宝宝购买保险标准的,

可以选择这一款。

这儿注意一下:

阳光宝宝专业版在商品的购买保险网页页面并没有健康告知,

就会直接链接到购买保险资料填写网页页面。

如果你想要购买保险,提议确定是不是涉及到以内的健康告知,

以防后续赔付,产生纠纷。

下面我们看一下确保病症住院小额医疗险。

能够看见费用报销标准好一点的是:

住院治疗万余元护儿童尊享版和国任乖宝宝少儿住院险。

0-3岁能选安全住院治疗万余元护儿童尊享版,

这一款相对而言,价格贵了一些,但都可以接受。

根本原因是0-3岁就是孩子抵抗能力较弱,住院几率最高情况下。

安全这一款确保0-3岁,因此保费高一些。

3-17岁能选国任乖宝宝儿童住院险。

这一款保费比较低,标准版只需120元,确保非常好,医保报销比例也很高,

也有特殊传染性疾病诊断保障金,还蛮好用的,

例如荨麻疹、急性腮腺炎、新生儿破伤风都可以赔偿2000元。

国任乖宝宝对于某些人群并不是保的,必须附加注意一下。

一般是:体育学院、警察学校、武校、岗位技术工类学校在读学生。

人保少儿住院万元护尽管费用报销标准看上去欠佳,

但特点是健康告知相对性比较宽松。

假如孩子健康状况购买保险不上别的2款,可以选择人保少儿住院万元护。

5

成年人小额医疗险强烈推荐

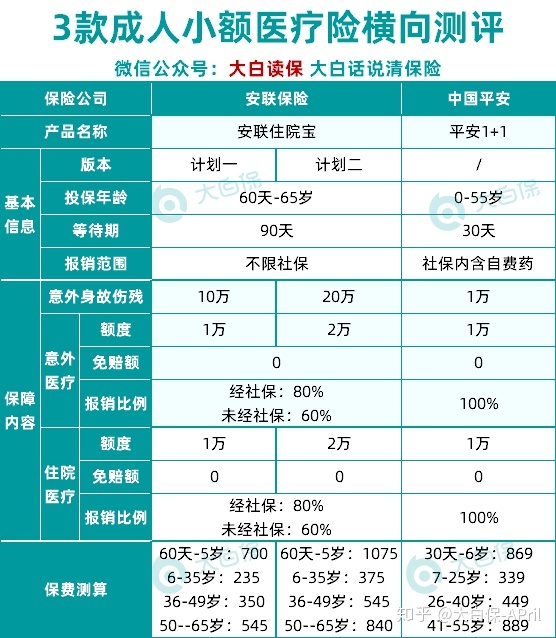

需要费用报销覆盖面广的,挑选安联住院宝,

这一款不分社保报销,是非常不错的挑选,

拥有这一款,住院用自费药、进口药品从此不纠结了。

但这款针对某些疾病医保报销比例低,甚至不保。

安联住院宝购买保险注意事项

需要医保报销比例强的,安全1+1最好,

这一款无论是否通过社保报销,都是根据100%占比费用报销。

安全1+1很有趣,住院的职责并没有区别出现意外或是病症住院治疗,

但凡是住院,总可报销额度便是1万余元,

特别适合没有社保或者需要填补百万医疗险免赔额的群体。

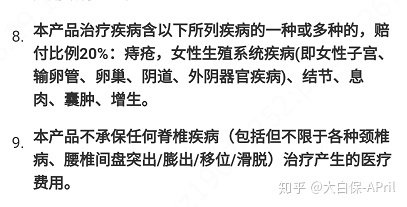

但是留意,一样有一些病症有特别的相关规定,医保报销比例为20%或者是不保。

安全1+1购买保险注意事项

6

商业保险总结

小额医疗险由于保额低,费用报销成本低,理赔率高,

商品非常容易退出或是更新。

续保相对性有一定难度,

因此比较适合做为填补。

假如购买保险有重要程度排列。

重疾险和百万医疗险建议还是配备好,

迁移大家担负不上几十万、乃至上百万的医治耗费,

再去考虑配备小额医疗险。

这一次序就好像是,

先建成一面牢固的墙,然后把墙装饰成喜欢的样子。

先拥有抵挡大风大浪能力,

再去考虑美观大方与气质。

坚信关注自己的大家,大多数都已配备好啦重疾险和百万医疗险。

如果你想要用几百元迁移小额的医疗费,

能够为自己来一份,

给自己墙抹上最喜欢的颜色。

这儿提醒一下,小额医疗险的小细节比较多,若是有不明白的地区,能够给大家评论~

要给家中/自身配备性价比之王商业保险,热烈欢迎找我们领到,点此一对一咨询>>>

或是扫一扫二维码我公众号“”评论,我能以个人自己的经验,替你提供一些非常值得借鉴的提议。