深圳市出了一个专享医疗险。

较大特性:能够刷医保卡买,最多刷1万2。

确切地说,要用医保个人账户的钱买。

一个小科普——

医保个人账户上的钱虽说我们自己的,

现阶段使用起来却非常不灵敏;

绝大多数大城市,只能在就医拿药需要自己去压力时候用得着。

如果公司五险一金缴的高,

你极少得病,

那个人帐户里平躺着万把块钱,也只能是眼睁睁看见。

现在还能用来购买保险,

相当于政府部门放宽贷款口子,使我们寻找机会转现。

听起来是件好事啊。

可我们科学研究了一下商品,有闪光点,缺陷却也不容忽视。

准备买了好朋友,强烈要求看了文章内容再做决定。

- 深圳市专享医疗险,长什么样?

- 专享诊疗 PK 百万医疗,谁更好?

- 深圳市专享诊疗适宜谁?

- 深圳市专享诊疗该如何购买?

01

深圳市专享医疗险,长什么样?

▿

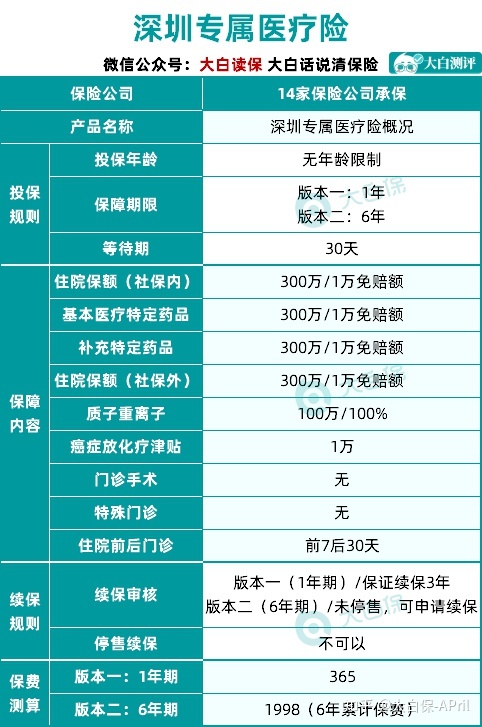

按国际惯例,大家给大家安排了一张图:

能够看见,深圳市专享诊疗,

本身就是深圳政府和保险公司协作推了一款百万医疗险。

确保跟百万医疗险也比较接近,保:

- “病症+出现意外”的医药费

- 入院前7天内30天门急诊费

- 质子重离子(一种顶尖癌病放疗技术)

- 13种特殊药品费+20种填补特殊药品费

之上几类花费加在一起,扣除免赔额,一年最大可以报销300万;

不分个人社保,国产药、进口药品全部都可报。

得了癌症必须放疗化疗,还可以拿1万元补贴。

价钱也算不上贵:

1年限版,每一年365块,保证续保3年。

即3年以内不涨价,停销都不影响自己的确保。

6年限版,就马上保6年,一次性支付保费1998块。

6年以内也不必担心商品下线,买不着。

这便是深圳市专享医疗险的相关情况。

那难题都来了:

它跟百万医疗险比,谁更好?在网上买的医疗险要不要换?

我们一起来寻找答案。

02

专享诊疗PK百万医疗,谁更好?

▿

考虑到深圳市专享医疗险有两种版本号。

公平起见,

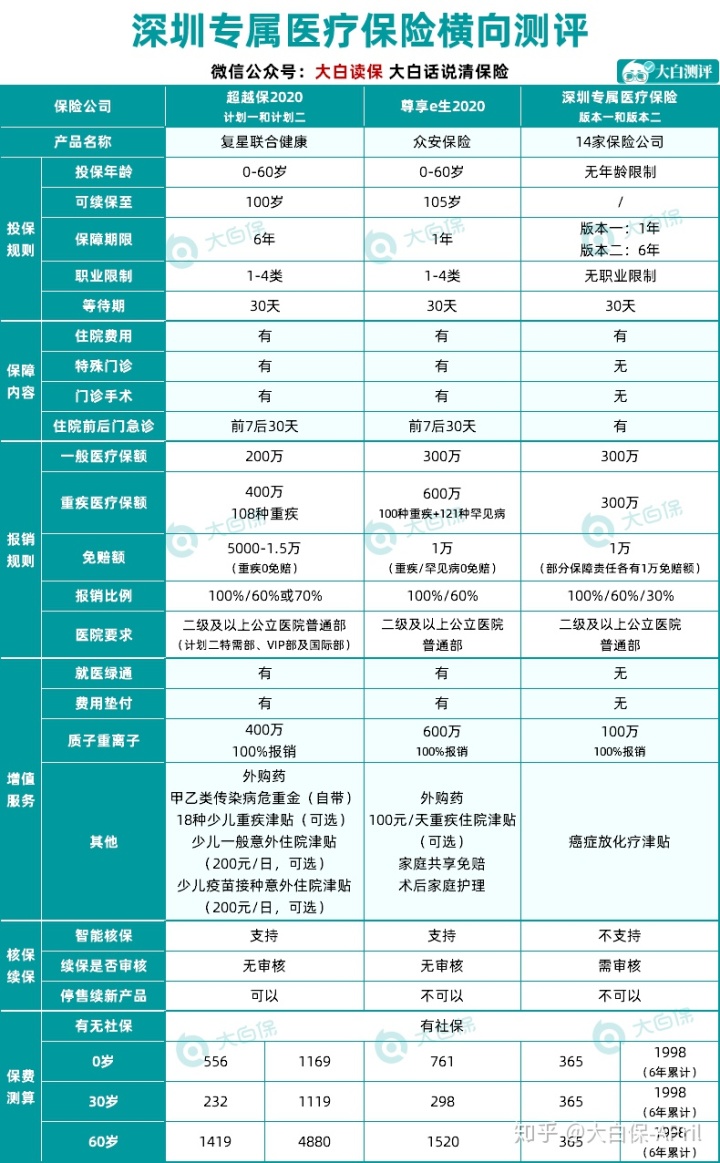

一年期版,我们要用尊享e生2020版进行对比;

六年期版,用超越保2020进行对比。

总体来看,都各有好坏。

先讲专享医疗险一些与众不同的闪光点。

1.深圳市专享医疗险的优点

主要包括4点:

(1)无年龄岗位限定

尊享e生2020、超越保2020年龄超出60岁,或者5-6类角色,

就全不要买。

而深圳市专享医疗险,7、80岁,乃至100岁也不会影响购买保险。

对职业也未作一切规定。

消防人员、警察什么的高危职业,也可以正常买。

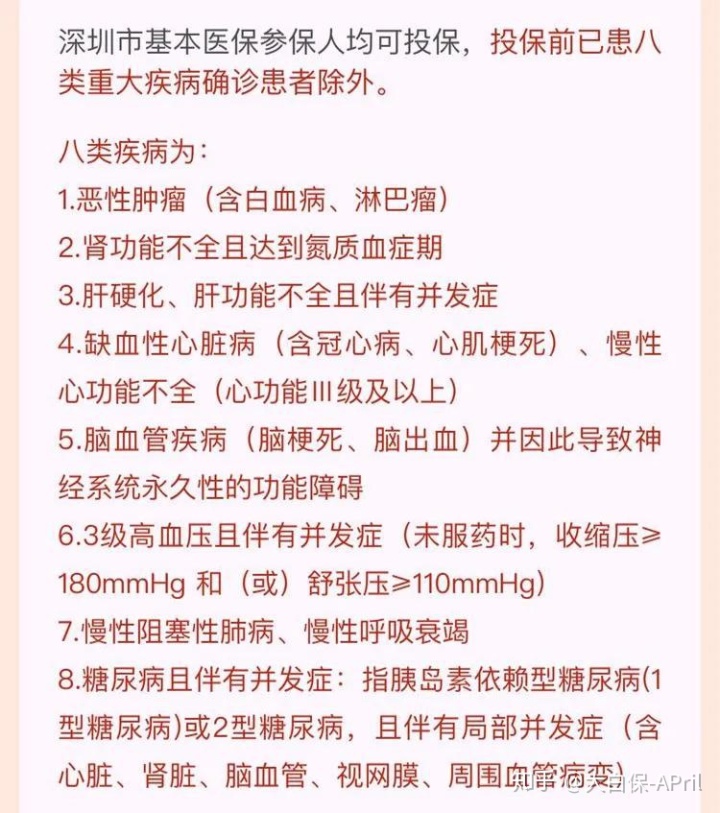

(2)健康告知比较宽松

立即贴上去:

深圳市专享医疗险健康告知

不谈检查异常;

也不谈2年以内手术治疗、长期吃药等状况。

对身体不太好的姐妹儿非常nice。

由于很比较宽松了,因此专享医疗险没给核保。

不能过于健康告知,就不能买。

(3)价格低

专享医疗险全部年纪一个价。

小孩子、老年人这类买百万医疗险、保费动则过千的,买专享医疗险,就挺划得来。

但是如果是2、30岁年轻人,那百万医疗险比较便宜。

(4)一部分既往症也赔

既往症,即购买保险前就有的病症。

医疗险广泛不保既往症,保险公司都是担忧有些人有意带病投保,撸羊毛。

但深圳市专享医疗险,针对既往症,规定非常比较宽松:

免责声明(二十六)被保险人初次购买保险起效前,经医疗机构诊断患上合同规定所合同约定的特疾。

汉语翻译下便是,只要没有特疾,购买保险前患上其它病,购买了专享医疗险后,去住院,也帮赔。

那特疾有哪些呢?

有这方面状况的好朋友,还记得注意下。

2.深圳市专享医疗险的缺陷

讲完了优势,就要考虑专享医疗险并有缺憾,它还有缺陷。

(1)确保有缺少

特殊门诊、小手术已是百万医疗险的必备。

可专享医疗险也不保:

在普通门诊做脂肪瘤切除手术治疗、白内障;或者在特殊门诊接纳肾透析医治、肝脏移植抗排异医治;

就都不能费用报销。

(2)免赔额高,赔付竞争压力大

免赔额便是住院治疗后保险公司没给报销一部分。

免赔额越大,然后我们能拿到的报销款越少。

像深圳市专享诊疗,以内4个确保都分别为1万免赔额:

- 个人社保内住院费

- 个人社保外住院费

- 特殊药品费(特定13种)

- 填补特殊药品费(特定20种)

最不幸运的状况:一年能被免赔4万。

这一门坎也是很高的了。

而尊享e生2020,超越保2020,总免赔额就1万。

即医疗保险报销后,自付超出1万,余下部分就都会让保险公司报销。

假如是癌病、糖尿病这种重病,还可以做到0免赔,自身基本上不花一分钱。

(3)费用报销受限制

专享医疗险,即便你过得了免赔额这一门坎,医疗费用也不一定就可所有费用报销。

想100%全报,先要走2个费用报销:

①深圳医保(康复实时结算)

②深圳市30块大病补充诊疗(康复实时结算)

任意一个没报,医保报销比例都是会打折:

没走①:医药费(个人社保内&个人社保外)多给报60%;只离开了①,没走②:那个人社保里的医药费,只报30%;特殊药品费(13种),只报70%。

听起来不这么好了解。

大家举几个板栗,大家就能知道。

深圳阿萍,癌病住院,花掉了40万,在其中个人社保内花费30万,个人社保外10万。

状况1:阿萍与此同时离开了①、②的费用报销

①报:19万(个人社保内)

②报:7万(个人社保内)

这时阿萍再走深圳市专享医疗险的费用报销:

那个人社保内费用,她能再报:(30万个人社保内花费-19万医疗保险报销的-7万大病补充诊疗报的-1万免赔)*100%=3万元

个人社保外花费,她可以报销:(10万社保费用-1万免赔)*100%=9万

最终阿萍自身出的钱,仅有2万元。

状况2:阿萍只走①,没走②的费用报销

那么她再走深圳市专享医疗费用报销:

个人社保内:(30-19-1)*30%=3万

个人社保外:(10-1)*100%=9万

最终自己会出9万。

状况2比情况1,本人要新增7万元。

从他们本人视角,状况2那样设计方案并不科学。

本来医疗保险已经将大部分出,那保险公司更该多报才对。

像尊享e生、超越保就是这样:

如果没有走医疗保险报销,那保险公司只报60%;离开了医疗保险,那么就100%全报。

咱们就随手来给大家算算,状况2假如赔付的是百万医疗险,阿萍会出要多少钱?

状况3:百万医疗险会怎么赔?

答案就是:阿萍一分钱无需出。

由于巨蟹是0免赔,扣除19万医疗保险报的,剩下22万保险公司全赔。

因此专享医疗险倾落九霄,空有医疗保险,并没有填补重疾诊疗,最后只报30%个人社保内费用以及特殊药品费,很不友善。

其背后的用意还挺显著:

号召大家把30块的大病补充医疗用下去。

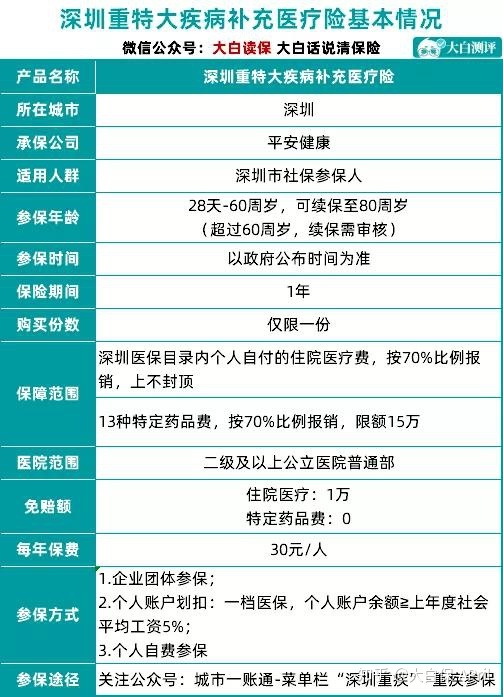

30块的大病补充诊疗也的确有效,它会报二块花费:

社保费自费花费:医疗保险报销后,本人自费超出1万,余下部分按70%报;13种药品费:0免赔,报70%,较多报15万。

实际见下图:

可关键是,深圳医保参保并不是每一个都购买了大病补充诊疗。

据平安养老自身公布的数据信息:

截止到2019年底,深圳市政府重疾险参保人数达750数万人,遮盖深圳医保50%人口数量。

换句话说,到2020年深圳市起码有30%的参保人员没买这个大病医保。

并且在今年的缴纳社保已经过去了时效性。

那这批人如果购买了专享诊疗,以后住院,费用报销便会挺吃大亏。

许多讲解文章内容没提及这一点,那么我们就做这一坏人:

不买大病补充诊疗,又能够满足百万医疗险购买保险规定,或是优先选择买百万医疗;

已经买了百万医疗险的都不用慌换。

最少扣除医疗保险报的,扣除免赔额,剩下花费能全报。

(4)个性化服务不完整

最先,并没有重疾绿色通道,就要自身排长队抢号、预约医生、等医院病床。

也不兼容住院押金垫付;

保证金垫付是很重要的,有这种服务项目,没有钱也不耽误你放心医治;

再有就是质子重离子;

专享诊疗本年度保额就100万。

但质子重离子一个疗程就需要几十万,100万不是很够。

尊享e生、超越保分别为400万、600万授信额度,更有安全感。

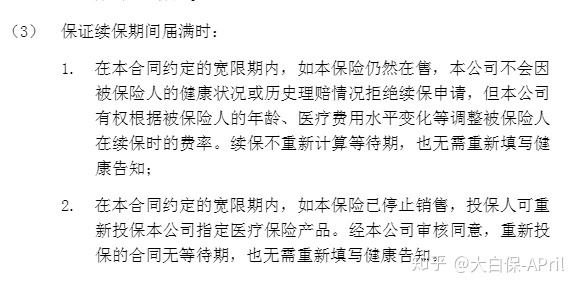

(5)续保不友善

专享诊疗,不论是1年限版、或是6版,到期续保都要审批。

不一定能续上。

而超越保2020是这样所规定的:

超越保2020有关续保的承诺

6年以后,假如商品还在卖,能够重续6年。

要是商品停销,也能无等待期、免健康告知转保复星别的医疗险。

对身体不特别好的朋友,显著超越保更友善。

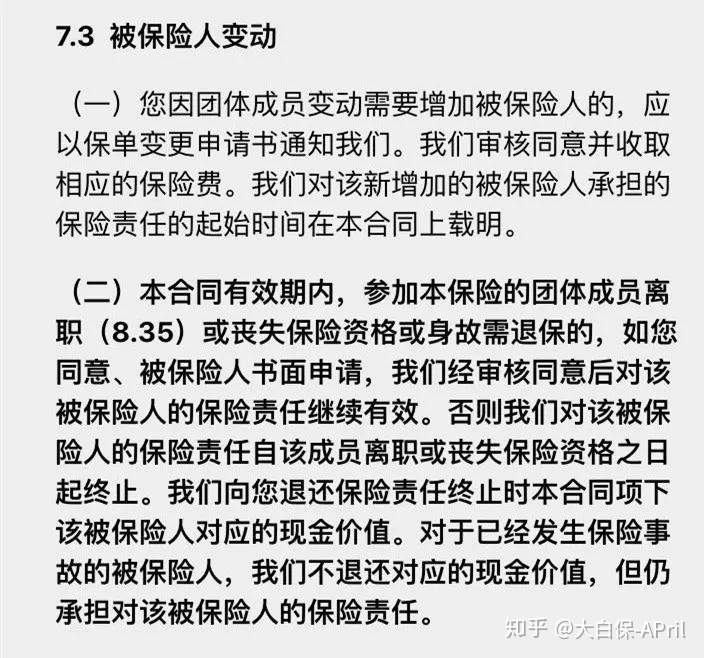

(6)跟深圳医保捆缚密切

最先,买深圳市专享医疗险,深圳医保的是“在缴”情况。

次之,假如你换城市工作,没有在深圳交社保了;

那属于你的医疗险还会同歩无效。

深圳市专享医疗险有关购买保险资质缺失的承诺

百万医疗险不会有这种情况,没医疗保险,只危害医保报销比例,确保仍是有用的。

03

深圳市专享医疗险,适宜谁买?

▿

融合之上剖析。

我想大家能够明白,深圳市专享医疗险,不适宜每个人。

- 年纪超出60岁;

- 身体异常比较多:很难买到百万医疗,或者被除外承保了;

- 高危职业。

能买专享诊疗,薅薅相关部门的羊毛绒。

年青、身心健康的好朋友,或是首先选择百万医疗险。

04

深圳市专享医疗险,该如何购买?

▿

1.购买渠道

主要包括3个方式:

- “深圳医保”微信公众平台

- “深圳市商业保险同业公会”微信公众平台

- “i深圳”APP

以深圳医保为例子:

扫码关注后,点一下底端工具栏;

寻找“便民利民”,点一下“专享医疗险”,就可以买。

2.该选择哪个保险公司?

一共有14家保险公司可以选择。

仅仅公司的区别;

商品确保价格不容易有差异。

你钟意哪个公司,就选择哪一家。

3.能够给谁买?

包含:

- 自身

- 另一半

- 儿女

- 爸爸妈妈

但是得留意,不是每个人都能刷医保卡。

4.买需要什么条件?

有2个前提条件:

①的是深圳参保人员;

②医保个人账户账户余额要大于6388元。

对于①,代表着:只能在深圳居住和工作,个人社保却买回到老家或其它城市,不要买。

对于②,无需自己查,系统软件就会自动分辨你是不是够,能得多少钱。

不足:

1.能够自付买;

2.能找账户余额够用的爸爸妈妈、另一半给你买。

例如丈夫账户余额超出6388元了,那么他能给你、孩子和父母买,如果你、小孩、爸爸妈妈都是有深圳社保。

如果一家五口保费超出12000块了,那空出一部分也要自付。

也有难题,打12333社保中心电话问。

不过大家享受了下,在线客服也不太熟悉,一问三不知。

因此,我们还是多看看条文。

看上去是深圳政府上线的普慧褔利;

实质就是一份商业险;

想赔付成功,就要认真对待。

5.有百万医疗险还要买专享诊疗吗?

无需。

医疗险是补偿原则,假如一家保险公司所有承担着医疗费,另一家就再也不会费用报销。

因此已经买了尊享e生、超越保、好医保的朋友们;

就没有必要买这个专享诊疗。

感觉文章内容有效,热烈欢迎分享出去,让更多的人知道这些褔利。