寿险是保险领域尤为常见的一类保险,对人们的保障作用十分明显。不过很多人对寿险的了解并不多,寿险有哪些并不清晰。本文将介绍寿险的具体分类,让消费者进一步了解寿险的相关信息。

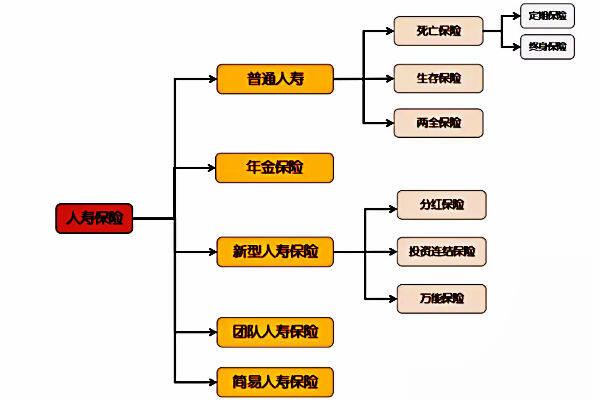

寿险的具体分类有很多,不过一张图就可以清晰了解:

寿险有哪些 分类解析

通过上述的图表可以发现,寿险其实主要分为三大类:普通人寿保险、年金人寿保险以及新型人寿保险,下文是具体的解析:

1、普通人寿保险

普通人寿保险又分为死亡保险、生存保险以及两全保险。而在死亡保险中,又分为定期保险和终身保险,比如说慧择网在售的大白定期寿险,就属于死亡保险中的定期寿险。

(1)死亡保险

死亡保险是以被保险人的死亡为给付条件的人寿保险。也就是说,只有被保险人去世,保险公司才会进行理赔的一类保险。

死亡保险主要分为定期寿险和终身寿险。实际上是以保障的时间期限为具体区分条件的。举个例子,如果消费者购买的保险保障终生,没有具体的保障期限,则其购买的是终身寿险;还有一种是有具体的保障期限,比如说大择购买的大白定期寿险,保障至70周岁,这里面的“70周岁”是一个具体的时间期限,也就是人们常说的定期寿险。

(2)生存保险

生存保险与死亡保险恰恰相反,指的是以被保险人的生存为给付保险金条件的人寿保险。这类保险设置的目的主要是为老年人提供养老保障或为子女提供教育金等。

(3)两全保险

两全保险是兼顾了死亡保险和生存保险的优势,是一款可以保障生存也可以保障死亡的寿险。在一定的保险期限内,被保险人无论是不幸去世或是仍然健在,期满之后保险公司都会支付保险金,因为兼顾生死,所以叫做两全保险。

2、年金保险

年金保险是寿险中又一分支,主要是以被保险人的生存为给付条件,并且按照保险合同的约定在一定的时间间隔分期给被保险人支付保险金的一类保险。

比较常见的便是养老年金保险,这里的养老年金保险是指以养老为目的的年金保险。通常情况下,保险合同会规定:

(1)被保险人达到国家法定退休年龄才可以领取养老年金。

(2)保险公司按照合同的约定分期给付被保险人生存保险金,且给付间隔不超过1年。

3、新型人寿保险

目前新型人寿保险主要分为三大类别,分别是分红保险、投资链接保险、万能保险。

(1)分红保险

分红保险是指保险公司将其经营的成果优于定价假设的盈余,再按照一定的比例向被保险人进行分配的人寿保险。

分红保险的主要特征有四点:其一,保单持有人与保险公司共享经营成果;其二,客户承担一定的投资风险,既然是一类投资行为,则必然会有一定的风险;其三,定价的精算假设比较保守;其四,被保险人在进行保险金给付以及退保中,含有红利。

(2)投资连接保险:此类寿险含有保障功能。需要注意的是,被保险人至少在一个投资账户中拥有一定的资产价值。

(3)万能保险:保单持有人在缴纳一定量的首期保费后,可根据自己的医院选择任何时候交纳任何数量的保费。

寿险有哪些,通过上述的介绍可以发现寿险涵盖了个人生活的多个层面,不仅仅可以保障生存、死亡,还可以进行养老、教育金储蓄,甚至投资理财,由此可见寿险的重大作用。