大家慧选2026养老年金领取规则:两档可选,一经确定不能改。年领按基本保额100%,月领按8.40%。关爱金在106岁时返还全部保费。选领取方式时要避开三个常见误区:一是忽视起始领取年龄的不可变更性,二是不清楚月领和年领的差异,三是忽略红利领取方式对总收益的影响。

一、大家慧选2026养老年金领取的时间和方式怎么选?

养老年金起始领取日有两种约定方式,投保时必须选定。方式一:合同生效满一年后即可领取,男性须满60岁,女性须满55岁。方式二:到达约定年龄后领取,男性可选60或63岁,女性可选55或58岁。

选择方式一,适合已经退休或临近退休的人。如果你今年60岁男或55岁女,投保后一年就能开始领钱。现金流启动快,但每年的领取金额相对固定。

选择方式二,适合离退休还有几年的人。比如50岁女性选55岁开始领,有5年等待期。等待期间现金价值继续增长,但短期内没有年金收入。

好处是提前锁定领取年龄,不受未来政策变化影响。这种方式适合希望提前规划、不想临近退休再着急的人。

领取频率选年领还是月领?年领按基本保额100%给付,每年到账一次。月领按8.40%给付,每月到账。

月领总额略高于年领,适合需要稳定月度现金流的人。对花钱没有计划的人,月领可能更容易管住手。

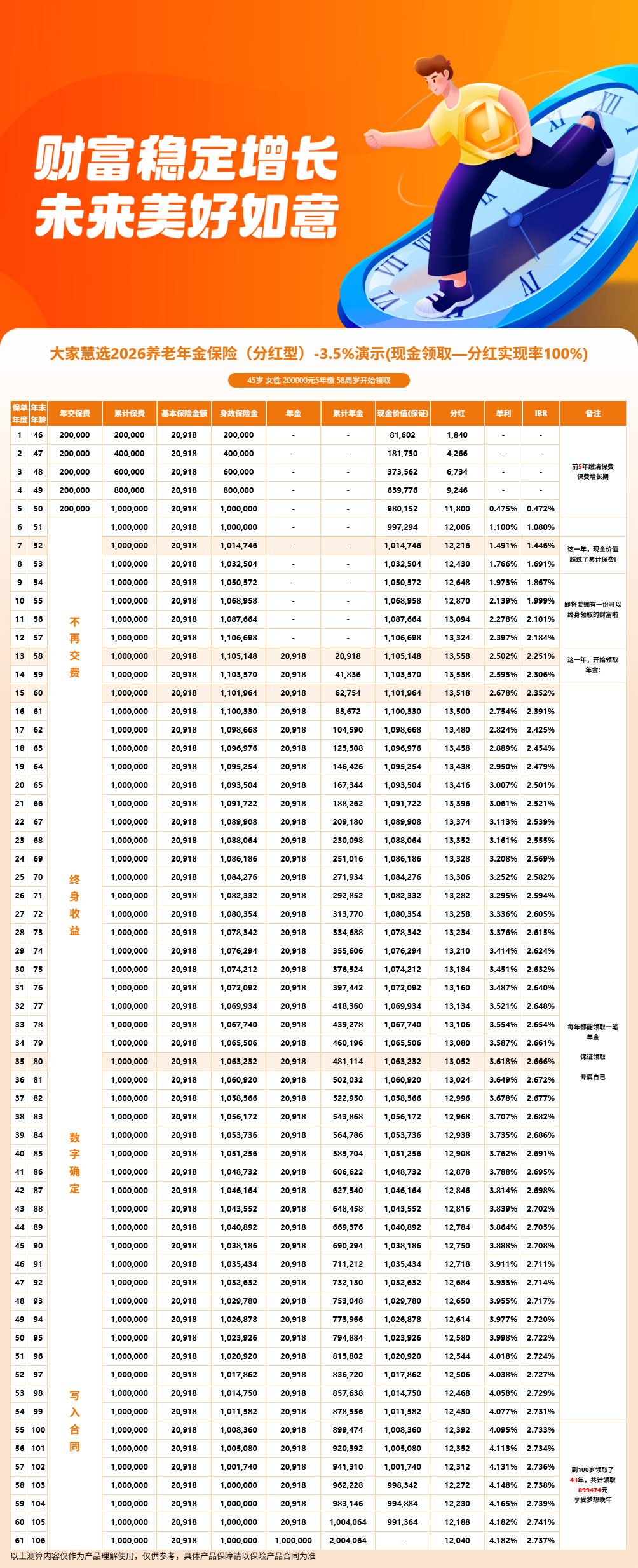

以60岁女性趸交10万元为例,基本保额1556元。保证利益下每年可领1556元,月领每月约130元。按红利利益演示(假设分红实现率100%),每年还可额外获得现金红利,第1年约1166元,红利金额随持有年限逐年增长。若选择累积生息,第20年累积红利可达约27912元。两种方式都持续至106岁,共45年。

月领总额会比年领略多一些,这是精算上的常见设计。

选择领取方式时,要结合自己的退休年龄、资金需求和其他收入来源。如果社保养老金足够覆盖日常开销,年领可能更适合作为年度补充。如果月度支出缺口大,月领更平滑。

二、大家慧选2026养老年金领取前要注意哪些坑?

没看清"一经确定不可变更"是第一个常见误区。很多投保人以为领取年龄可以改,实际合同写明选定后不能变。投保时草率决定,未来可能后悔。

建议在投保前做一份简单的资金规划表。列出预计退休年龄、每月固定支出、其他收入来源,再判断什么时候开始领、按年领还是按月领。不要凭感觉选。

分红演示数据反映的是中档预期收益。大家养老投资团队实力雄厚,十年平均财务投资收益率5.40%、平均综合投资收益率5.55%,为分红实现提供了坚实基础,历史分红实现率是选择这款产品的重要参考。

以趸交10万元为例,保证利益每年固定领取1556元。若按红利利益演示(假设分红实现率100%),每年还可额外获得现金红利,红利可选择现金领取、累积生息或购买交清增额,进一步提升整体收益水平。

前期退保损失是第三个需要警惕的坑。选了领取方式后,如果几年内急需用钱想退保,现金价值可能低于已交保费。即使现金价值等于保费,退保也意味着失去终身领取权。

月领不能年金交清增额是第四个细节坑。如果你计划月领,同时想用年金再买保额,这个操作不支持。只有年领客户才能用年金做交清增额。月领客户只能用红利做交清增额。

前期退保时现金价值可能低于累计已交保费,存在损失风险。减保虽然可以提高资金灵活性,但也会影响后续现金价值和保障额度。

三、大家慧选2026利益演示

本文章带分红的演示利率为100%分红实现率的结果,演示数据基于保险公司精算假设,实际分红可能高于或低于演示水平。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!