一、福瑞未来2026提前退保在不同阶段亏多少?

担心一款产品是不是有坑,不能只看别人说好不好,而要看它的限制你能不能接受。福瑞未来2026最大的"坑"不是产品本身,而是前期退保的损失。

看三个不同缴费方式的退保数据。35岁男性3年交年交1万元,第3年末累计已交30,000元,现金价值22,050元,退保亏7,950元。到第6年末现金价值30,300元才回本。

40岁男性5年交年交1万元,第5年末累计已交50,000元,现金价值48,290元,差距缩小到1,710元。第7年末现金价值50,240元,超过已交保费。

45岁男性6年交年交1万元,第6年末累计已交60,000元,现金价值58,260元,差距1,740元。第8年末现金价值60,610元,超过已交保费。

缴费年限越长,前期退保的绝对损失越大,但相对损失比例反而更小。3年交亏26%,5年交亏3.4%,6年交亏2.9%。

二、福瑞未来2026减保每年最多能取多少钱?

减保可以部分取现,比退保更灵活,但规则比较严格。合同生效后第5个保单周年日起才能申请,不能提前操作。

每个保单年度累计减少的现金价值,不得超过实际已交保险费的20%。以35岁男性3年交年交1万元为例,累计已交30,000元,每年最多减保6,000元对应的现金价值。

减保后基本保险金额会相应减少,后续每年领取的养老金也会变少。所以减保适合临时资金周转,不适合长期规划。

如果只是一次性应急需求,建议优先考虑保单贷款,而不是减保。贷款不会影响保障额度,还完后保单恢复原状。

三、福瑞未来2026保单贷款怎么用?

保单贷款额度不超过申请时现金价值的80%,每次贷款期限最长6个月。以保单第10年末现金价值30,300元为例,最多可贷24,240元。

贷款利率按保险公司公布的利率执行,到期还本付息后可以续贷。贷款期间保障不受影响,保单仍然有效。

跟银行信用贷款相比,保单贷款不需要查征信、不需要抵押物、放款速度快。适合短期资金周转。

想用好福瑞未来2026,关键是算好资金闲置周期。如果5年内可能要用钱,建议选更短缴费期。如果资金能放10年以上,长期收益表现不错。

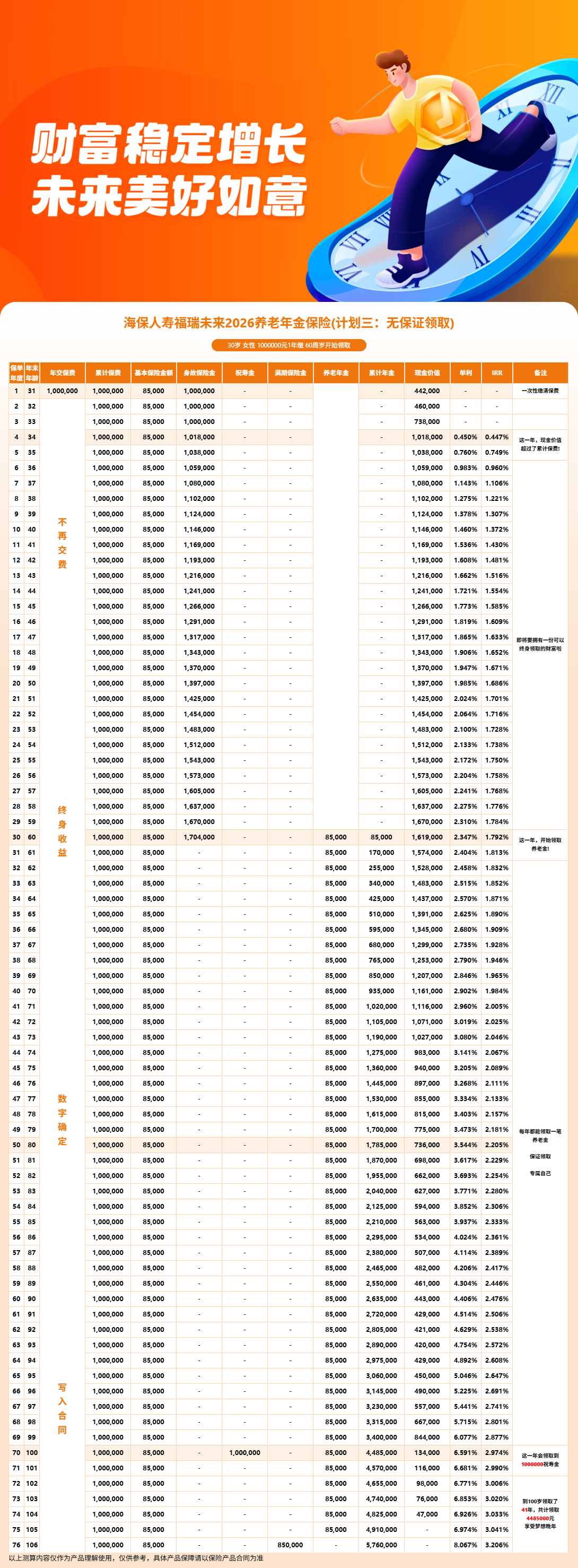

四、福瑞未来2026利益演示

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!