一、福瑞未来养老年金保险不同缴费方式回本差多久?

缴费方式直接影响回本速度。趸交最快,第4年现金价值就能超过已交保费。期交方式下回本时间会相应延长,具体取决于缴费年限和投保年龄。

以30岁女性趸交100万、计划三为例看现金价值变化。第4年末1,018,000元,刚过已交保费线。第10年末1,146,000元,第20年末1,462,000元。

也就是说,趸交100万放20年,现金价值涨了约46万。持有时间越长,现金价值积累越多,一直持续到104岁。

再看一个期交案例。35岁男性3年交年交1万元,累计已交保费30,000元。第3年末现金价值只有22,050元,差了近8,000元。第4年末29,130元,仍未回本。到第6年末现金价值30,300元,才刚刚超过已交保费。

期交回本慢的原因是保费分批进入,前期积累的现金价值还不够覆盖总保费。趸交一次性投入,现金价值从一开始就按全额计算增长,所以回本更快。

二、福瑞未来养老年金保险不同案例IRR差多少?

同样选计划三,不同投保年龄和缴费方式的IRR差距明显。30岁女性趸交100万、60岁领取,年领85,000元,长期IRR可超4%。

50岁男性10年交、年交3万、60岁领取的IRR要低一些。90岁时累计领取年金加现金价值592,320元,IRR为3.285%。

但拉长到106岁来看,累计领取年金加上满期保险金合计1,230,720元,IRR反而升到4.74%。中间还有100岁时的30万祝寿金。投保越早、持有越久,收益表现越好。

再看不同计划之间的差异。以30岁男性10年交年交3万、60岁领取为例。计划一年领23,910元,计划二年领22,170元,计划三年领24,810元。计划三每年比计划二多领2,640元,但计划二有20年保证领取。

选计划还是选金额?如果你对寿命预期乐观,选计划三更划算。如果更在意身故保障,选计划一或计划二更稳妥。

三、退保和减保对福瑞未来2026收益有什么影响?

前期退保的损失是实打实的。以35岁男性3年交年交1万元为例,第3年末退保只能拿回22,050元,直接亏近8,000元。到第6年末才回本。

40岁男性5年交年交1万元的情况稍好一些。第5年末累计已交50,000元,现金价值48,290元,差距缩小到1,710元。第7年末现金价值50,240元,超过已交保费。

减保可以部分取现,但从第5个保单周年日起才能申请。每年减保金额不超过已交保费的20%,不能一次性全部取出。减保后基本保险金额会相应减少,后续每年领取的养老金也会变少。

买之前要算好这笔钱的闲置周期。如果3-5年内可能要用,福瑞未来2026不一定合适。如果资金能放10年以上,回本速度和长期收益表现都不错。

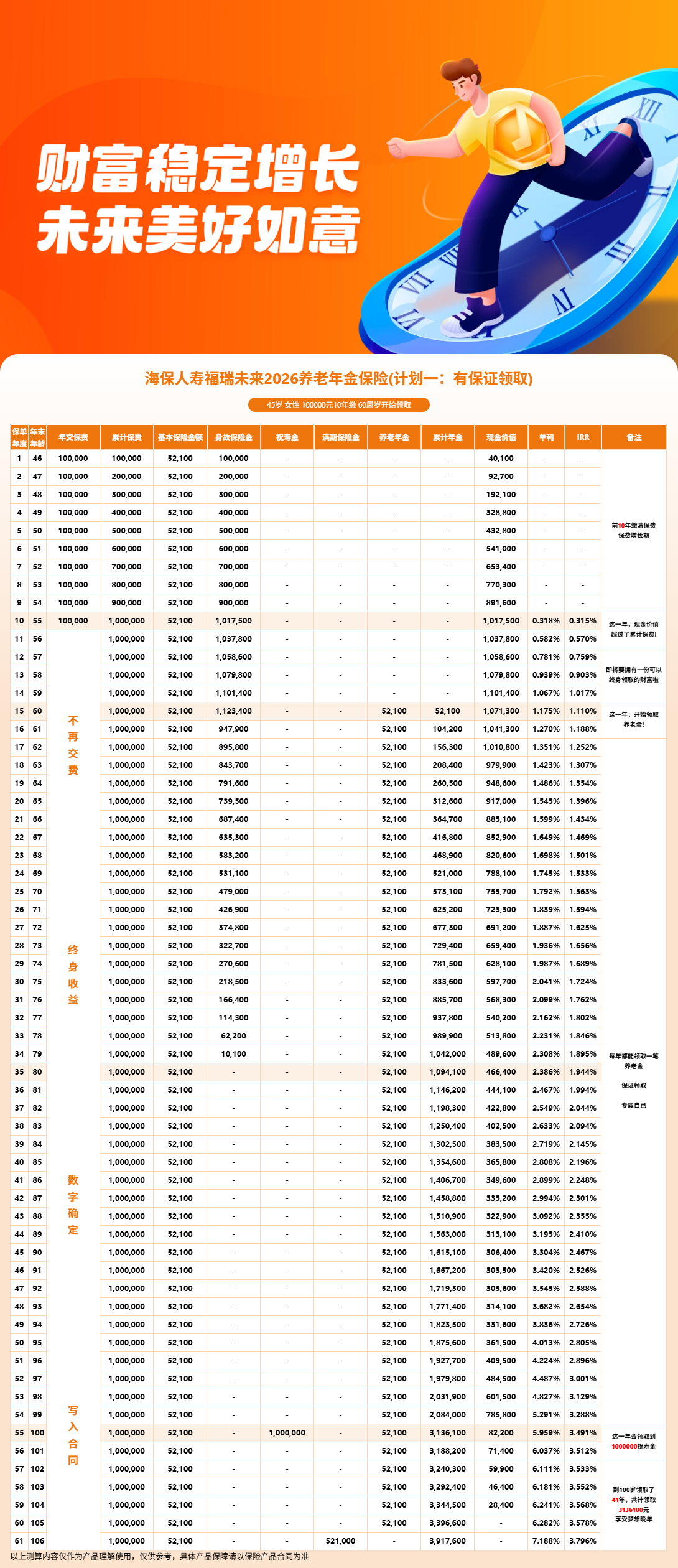

四、福瑞未来2026利益演示

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!