增多多9号健康告知严格吗?如果只数题目,一共是三组,看起来不算多;如果认真展开,每组都包含具体疾病、检查异常或身体状态,仍需要逐项核对。

健康告知的作用不是给产品贴上“宽松”或“严格”的标签,而是帮助保险公司了解被保险人的健康情况。投保人应当依据实际病史和检查结果回答,是否承保由保险公司审核决定。

增多多9号特定疾病保险的投保年龄为出生满30日至64周岁。年龄符合要求只是第一道门槛,健康告知、职业类别和其他投保规则也要同时满足。

一、增多多9号特定疾病保险健康告知主要询问什么?

第一组问题集中在指定疾病和检查异常。现有正式资料涉及特定恶性肿瘤、达到告知阈值的血压异常、部分脑血管和神经系统疾病、糖尿病并发症、类风湿关节炎等情况。

这一组还涉及透析、失代偿期肝硬化,以及指定的CT或MR检查异常。肺动脉高压、骨髓异常增生、动脉炎、脊髓炎和淀粉样变性等内容,也在正式告知原文的核对范围内。

第二组主要询问指定残疾或症状,包括瘫痪、植物人状态、规定范围的肢体缺失、肌张力异常、肌肉萎缩、静止性震颤和运动迟缓等运动功能异常。

第三组关注生活活动能力。若六项基本日常生活活动中有任何一项不能独立完成,或者需要护理人员及亲属看护,就要按照告知原文核对。

以上只是对正式问题主题的概括,不能代替投保页面中的完整健康告知。填写时应查看原文中的疾病名称、时间范围、数值标准和除外说明。

二、有高血压或糖尿病能买增多多9号特定疾病保险吗?

不能仅凭“有高血压”或“有糖尿病”几个字直接回答能买或不能买。健康告知对部分情况设置了具体范围,需要结合测量数值、并发症、治疗情况和检查结果判断是否命中问题。

如果曾出现血压异常,应准备近期血压记录、是否服药及相关检查情况。不要因为目前没有明显不适,就忽略既往诊断或异常数值。

糖尿病相关情况也要回到问题原文。现有资料明确涉及糖尿病并发症,但这并不意味着没有并发症的人就自动符合承保条件。

保险公司可能根据实际告知内容作出不同核保决定。保险顾问可以协助理解题目和整理资料,却不能提前承诺核保结果。

比较稳妥的做法,是把已经知道的病史和检查异常如实告诉顾问,再根据投保流程提交。最终能否投保及适用条件,以保险公司的审核结论为准。

三、有既往检查异常投保增多多9号特定疾病保险要准备什么?

先按时间整理检查资料,包括检查日期、项目名称、异常结论、复查结果和后续治疗。资料越清晰,越容易判断告知问题是否涉及。

如果只有体检报告上的异常提示,没有明确诊断,也不能自行认定“不算疾病”。健康告知有时会同时询问疾病与检查异常,应按照实际报告内容回答。

曾经住院、手术或长期服药的人,可以把出院记录、病理结果、影像报告和用药情况提前整理。是否需要全部提交,要看保险公司在投保或核保环节的具体要求。

填写告知时,不要把“已经恢复”“医生说问题不大”直接等同于无需告知。是否需要回答,应由题目范围决定,而不是由个人对病情严重程度的判断决定。

同样,也不必把未被询问的所有健康细节一股脑写入。保险采用询问告知方式时,应针对保险公司提出的问题如实、准确作答。

如果一项检查结论跨越多个科室,或者医学名称与健康告知用词不完全相同,不宜自行判断两者无关。可以把原始报告交由顾问协助梳理,再等待保险公司的核保要求。

核保期间若被要求补充材料,应关注材料的日期和完整性。只提供结论页而缺少检查项目、影像描述或医生意见,可能无法反映实际情况。

提交材料并不代表核保结果已经确定。保险公司仍会结合告知问题、被保险人情况和当时规则作出审核,投保人应以正式结果为准。

四、增多多9号特定疾病保险健康告知填错了怎么办?

如果在提交投保后发现回答有误,应尽快通过正规渠道联系保险顾问或保险公司说明。不要等到发生保险事故后才处理。

保险公司会根据补充信息决定是否需要重新审核,以及合同是否需要作相应处理。具体结果取决于错误内容、健康情况和合同约定,不能预设结论。

投保时由他人协助操作,也不意味着本人可以不核对。最终提交前,应逐题确认答案与自己的实际情况一致,并保留健康告知和核保结果。

增多多9号保障24种特定疾病,相关疾病能否赔付还涉及首次确诊、180天等待期、疾病定义和责任免除。如实告知只是理赔判断中的一个重要环节。

这款产品可通过慧择保险网咨询、投保。遇到看不懂的医学词语时,可以请保险顾问协助解释问题范围,再由本人根据真实情况完成回答。

所以,判断增多多9号健康告知严格吗,不应停留在“三组问题”这个数量上。把每个问题与自己的病史逐项对应,才是更有用的判断方式。

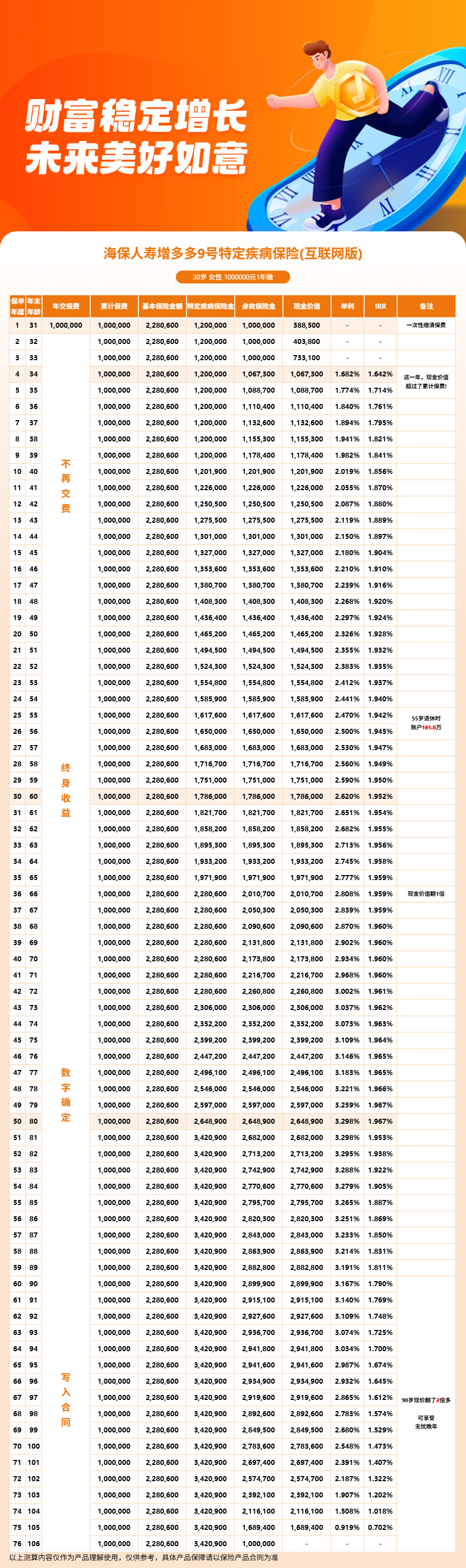

五、增多多9号特定疾病保险利益演示

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!