有人买保险时先看公司,有人先看现金价值,还有人只问销售人员一句“这款产品靠谱吗”。这些问题都值得问,但如果没有一套核对顺序,很容易看了很多信息,最后仍说不清自己买的是什么。

增多多9号由海保人寿保险股份有限公司承保,合同名称为海保人寿互联网鑫玺越特定疾病保险。确认这两个基础事实后,下一步不是马上付款,而是依次检查条款、健康告知、缴费方案和电子保单。

这篇文章不做公司与其他公司的横向比较,只围绕增多多9号本身,整理一份投保前后的核对清单。

一、增多多9号特定疾病保险由哪个保险公司签发电子保单?

电子保单由承保公司海保人寿保险股份有限公司签发。保险经纪公司提供投保入口和咨询服务,并不改变保险合同的承保主体。

消费者可以通过慧择保险网了解产品和提交投保申请。投保前,保险顾问可协助解读资料;投保后,仍应以海保人寿签发的电子保单确认合同是否成立及具体内容。

拿到电子保单后,要查看文件中的保险公司全称和合同名称。销售简称“增多多9号特定疾病保险”应当与“海保人寿互联网鑫玺越特定疾病保险”建立明确对应。

支付成功不等同于保单所有信息均已核对。投保人还应确认承保结果、生效时间、保险期间和缴费安排,避免把投保流程页面当成最终合同。

若保单信息与投保时确认的方案不一致,应及时联系正规服务人员核实。不要自行修改电子文件,也不要只凭聊天记录判断合同内容。

二、投保增多多9号特定疾病保险前要核对哪些条款?

首先核对产品性质。这是一款保障终身的特定疾病保险,不应写成增额终身寿险、年金险或覆盖大量疾病的普通重疾险。

其次查看保险责任。产品保障24种特定疾病,并按照65岁前、65岁至80岁前和80岁后三个阶段设置不同的给付口径。

还要注意身故责任。等待期后符合约定的身故保险金,按累计已交保费和当时现金价值两者中的较大值给付;特定疾病保险金与身故保险金仅给付一项。

等待期为180天,且包含第180天。等待期内因非意外原因发生条款约定情形,与意外伤害直接导致保险事故的处理方式不同。

最后查看责任免除和疾病定义。疾病清单只能说明名称范围,是否达到赔付条件还要结合诊断标准、病情程度及条款列明的其他要求。

三、增多多9号特定疾病保险的健康告知和缴费方案怎么确认?

现有正式健康告知共3组问题,涉及指定疾病或检查异常、部分残疾及症状,以及基本日常生活活动能力。题目数量不能直接代表核保宽松程度。

填写时应根据问题范围、时间要求和医学情况如实回答。存在既往病史、异常检查或正在治疗的情况时,不要根据个人理解擅自忽略。

是否能够投保,要以保险公司的最终核保结论为准。保险顾问可以帮助理解问题,但不能代替投保人完成事实陈述,也不能承诺某种疾病可以通过核保。

缴费方面,本产品支持趸交、3年交、5年交、6年交和10年交。不同缴费期的最高投保年龄分别为64周岁、62周岁、60周岁、59周岁和55周岁。

选择缴费期时,应考虑持续缴费能力,而不是只比较当年支出。分期缴费合同设有60日宽限期,但宽限期并非长期延迟交费的安排。

四、增多多9号特定疾病保险电子保单还要检查哪些细节?

电子保单中的投保人和被保险人姓名、证件号码应与提交资料一致。联系方式、受益人安排和扣费账户也应按实际情况确认。

随后检查年交保费、缴费期间、基本保险金额和保险期间。本产品保险期间为终身,最低保费1万元,并按1万元整数倍递增。

利益演示不能替代保险合同。演示用于展示特定方案下的现金价值变化,合同则约定双方权利义务、保险责任和责任免除。

如果演示中的年龄、性别、缴费期或保费与实际投保信息不一致,应要求重新提供对应方案。不要把他人的演示数据直接当作自己的保单结果。

完成上述核对后,再确认犹豫期、退保、减保和保单贷款规则。犹豫期后退保按现金价值处理,减保及贷款也会影响后续保单利益。

投保增多多9号时,把承保公司查清只是起点。条款看懂、信息填准、方案匹配和保单验收都完成,才算走完一套完整的投保核对流程。

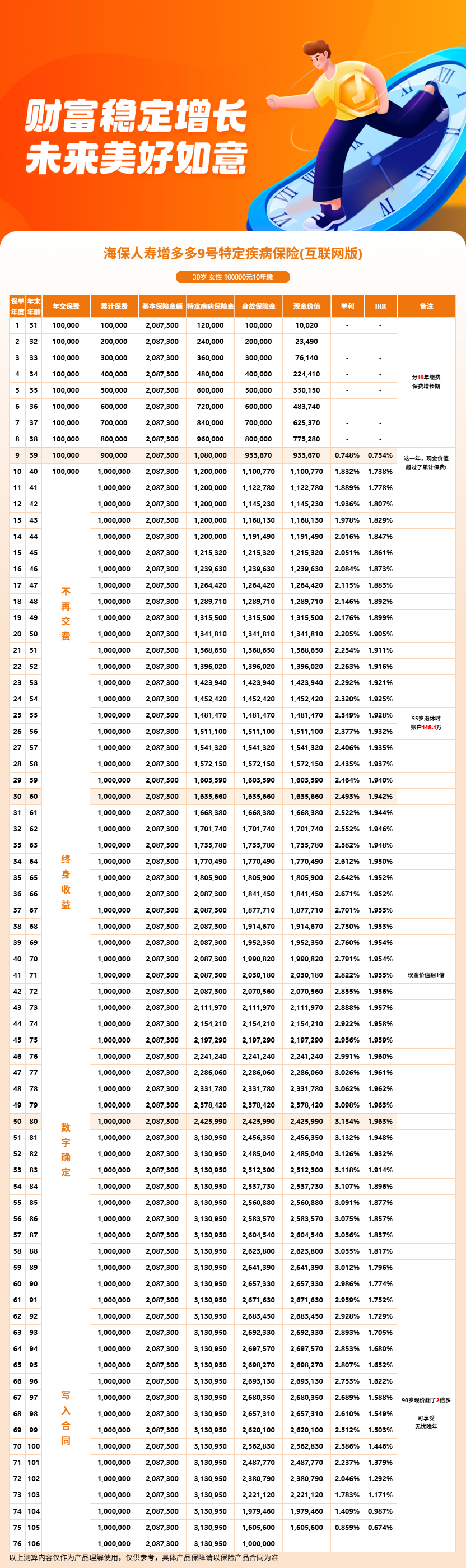

五、增多多9号特定疾病保险利益演示

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!