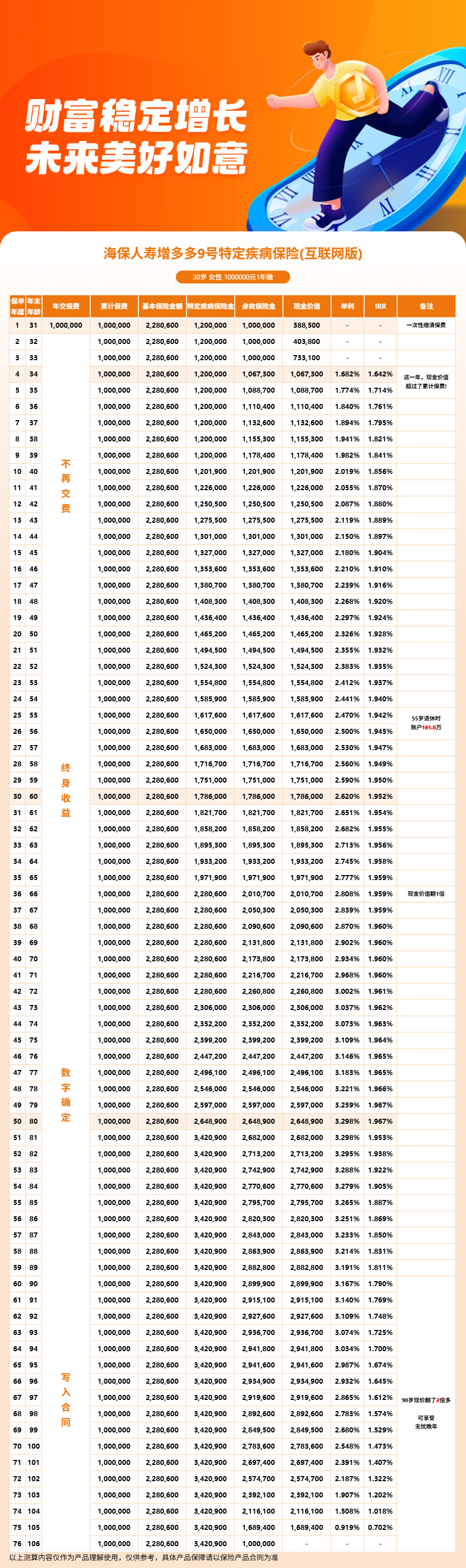

增多多9号收益怎么样?现有资料可以用两组已核验的利益演示来回答,但不能把某个案例的结果套到所有人身上。年龄、性别、缴费期、每年保费和保单年度只要有一项不同,现金价值就可能发生变化。

第一组是40岁男性,5年交,每年保费10万元,累计保费50万元。第二组是55岁女性,3年交,每年保费60万元,累计保费180万元。

这两组数据来自产品课件中的利益演示,只适用于各自列明的投保条件。文章不会按比例换算其他保费,也不会据此推导资料中没有提供的年龄或缴费方案。

一、40岁男性投保增多多9号特定疾病保险,5年交的现金价值如何?

在40岁男性、5年交、每年保费10万元的演示中,累计保费为50万元,基本保险金额为912300元。第5个保单年度末,现金价值为523640元。

按照“现金价值首次不低于累计已交保费”的观察口径,这一方案在第5个保单年度末首次出现现金价值高于累计保费。需要注意,这只是观察保单价值的一个节点,不代表此时退保没有其他需要办理或核对的事项。

该方案第10个保单年度末现金价值为578110元,第20个保单年度末为704700元。到第30个保单年度末,演示现金价值为857170元;第40个保单年度末为1044150元。

这些金额反映的是对应年度末的保单现金价值,不是每年可以直接领取的收益。若投保人选择退保、减保或保单贷款,后续保单价值和保障责任可能发生变化。

另外,前5年处于缴费阶段,每年都需要按约定交纳10万元。分析这一方案时,不能只盯着第5年末的现金价值,还要确认家庭是否能够连续5年承担保费。

二、55岁女性投保增多多9号特定疾病保险,3年交何时现价超过累计保费?

在55岁女性、3年交、每年保费60万元的演示中,累计保费为180万元,基本保险金额为2439900元。第4个保单年度末现金价值为1883700元,首次高于累计已交保费180万元。

该方案第10个保单年度末的现金价值为2119740元,第20个保单年度末为2579520元。到第30个保单年度末,演示现金价值为3009540元。

这组案例的缴费金额较高,只适合作为理解产品利益变化的示例。不能因为演示中第4年末现金价值超过累计保费,就认为所有55岁女性或所有3年交方案都会得到相同结果。

投保年龄、性别、保费和具体出单方案都会影响利益演示。准备投保时,应当取得与本人信息完全一致的正式计划书,并逐年核对现金价值。

三、增多多9号特定疾病保险收益怎么样才算看明白?

首先要分清累计保费和现金价值。累计保费是截至某一时点已经交纳的保费总额,现金价值则是合同在对应年度的保单价值,两者含义不同。

其次要分清现金价值与实际领取。利益演示中的现金价值并不会自动进入投保人的日常账户,只有按照合同办理退保、减保或其他符合约定的手续,才会形成实际资金变化。

再次要看完整时间线。只截取某一年容易放大单一节点,合理做法是同时查看缴费期间、现价首次超过累计保费的年度,以及10年、20年等长期节点。

如果使用IRR评价方案,必须使用完整现金流,不能把现金价值增长比例直接当成IRR。现有两组正式课件案例没有在正文中提供可直接引用的逐年IRR,因此本文不自行推算。

产品本身没有分红责任,利益演示中的现金价值也不等于保险公司每年向投保人派发分红。理解这一点,可以避免把不同利益类型混在一起。

四、增多多9号特定疾病保险的现金价值有哪些使用限制?

犹豫期后退保,保险公司按合同约定退还当时现金价值。现金价值在前期可能低于累计已交保费,因此不适合用短期内可能要用的钱投保。

合同允许从第5个保单周年日起申请减少基本保险金额。每个保单年度累计减少的基本保险金额,不超过合同生效时基本保险金额的20%,且须经保险公司审核同意。

减保后,现金价值和累计已交保费会按相同比例减少,保险责任也随之变化。不能一边按减保取出资金,一边仍按减保前的金额理解后续利益。

保单贷款上限为申请时现金价值扣除欠款后余额的80%,每次最长6个月。贷款需要计息,未偿还的本息还可能影响保险金给付和合同效力。

想了解与本人情况对应的现金价值,可以通过慧择保险网咨询,让保险顾问根据年龄、性别、缴费期和预算提供正式产品资料。拿到演示后,应逐项确认输入条件,而不是只看最终金额。

所以,回答“增多多9号收益怎么样”,必须加上具体方案和持有年度。脱离条件谈某个数字,既不准确,也无法帮助投保人判断资金安排是否合适。

五、增多多9号特定疾病保险利益演示

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!