看保险产品,条款是最核心的依据。很多人投保前只看演示收益,忽略了条款细节,后面才发现和预期有出入。

福满盈C款卓越版的条款不算复杂,但有几个关键点必须读懂。

这篇文章逐条拆解核心条款,帮你在投保前看明白。

一、福满盈C款卓越版的身故保险金条款怎么理解?

身故保险金是福满盈C款卓越版的核心保障责任。条款根据被保险人身故时的年龄和缴费状态,分三种情况赔付。

第一种情况:18周岁前身故。赔付以下两项金额中的较高者。一是基本保险金额所对应的现金价值,二是基本保险金额所对应的已交保险费。

第二种情况:18周岁后、交费期间届满前身故。赔付以下两项金额中的较高者。一是基本保险金额所对应的现金价值,二是基本保险金额所对应的已交保险费乘以给付比例。

第三种情况:18周岁后、交费期间届满后身故。赔付以下三项金额中的最高者。一是当年度保险金额,二是基本保险金额所对应的现金价值,三是基本保险金额所对应的已交保险费乘以给付比例。

给付比例按年龄段划分:18至41周岁为160%,42至61周岁为140%,62周岁及以上为120%。

当年度保险金额按1.75%年复利递增。首个保单年度等于基本保险金额,以后每年为上年末保险金额乘以(1+1.75%)。这是写入合同的保证递增。

二、福满盈C款卓越版的减保和其他权益条款有哪些?

减保是这款产品的重要权益,条款中有明确约定,需要重点关注限制条件。

第一,减保比例限制。同一保单年度内申请减少的基本保险金额之和,不得超过投保时保单上载明的基本保险金额的20%。这个20%限制写入合同,是保证权益。

第二,减保后最低保费要求。减保后年交保费不能低于以下标准:趸交不低于3万元,3年交不低于1万元,4年交、5年交、6年交、10年交均不低于5000元。

除了减保,条款还约定了保单贷款权益。经被保险人书面同意,累计贷款本金和利息最高不超过合同当时现金价值的80%。每次贷款期限一般不超过6个月,按年复利计息。

转换年金权益:合同生效满五个保单年度且被保险人年满60周岁(含)后,可以将现金价值的全部或部分转换为年金保险。

第二投保人:投保人与被保险人非同一人时,可以指定第二投保人。第二投保人须为自然人,且与被保险人具有保险利益关系。

减额交清也有支持。用现金价值扣除欠款后余额作为一次性交清的保险费,减额交清后不再享有红利分配。这里提醒一下,保费自动垫交功能本产品不支持。

这款产品是线下销售,投保需完成双录。条款细节建议通过慧择保险网预约顾问逐条确认。

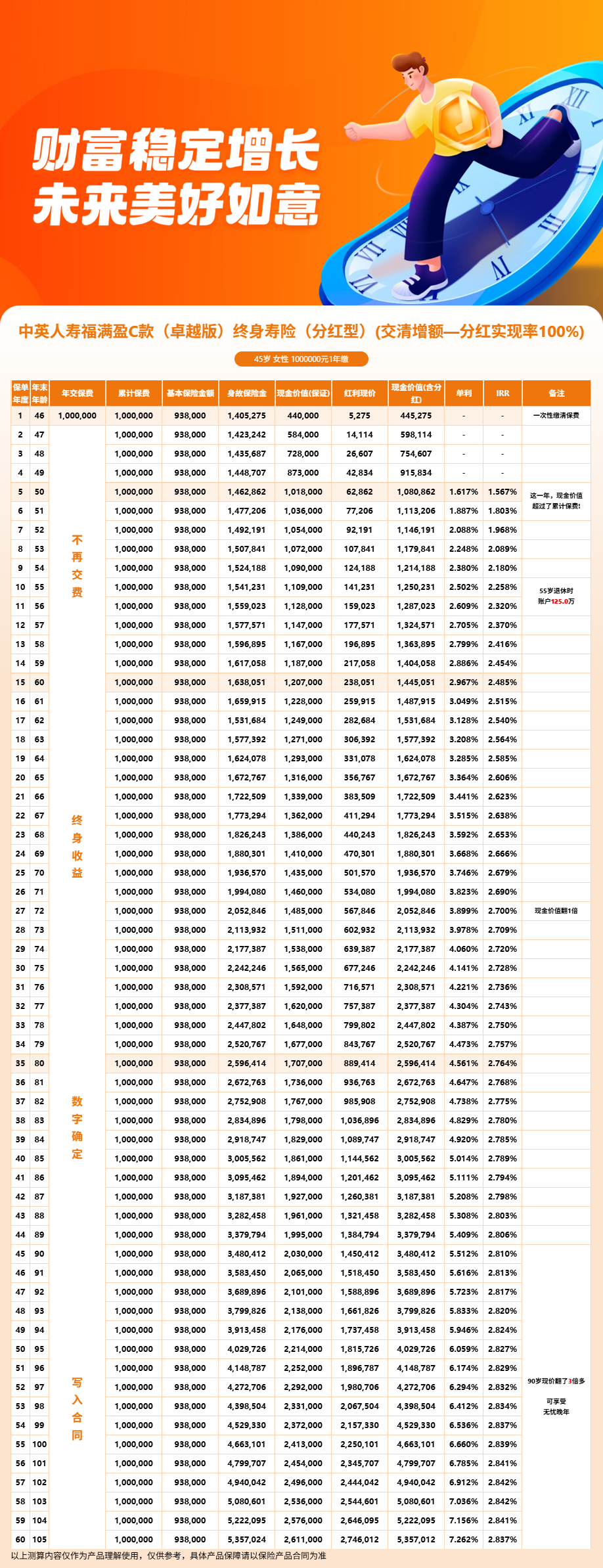

三、福满盈C款卓越版利益演示

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!